一、片仔癀过往的业绩表现及提价预期

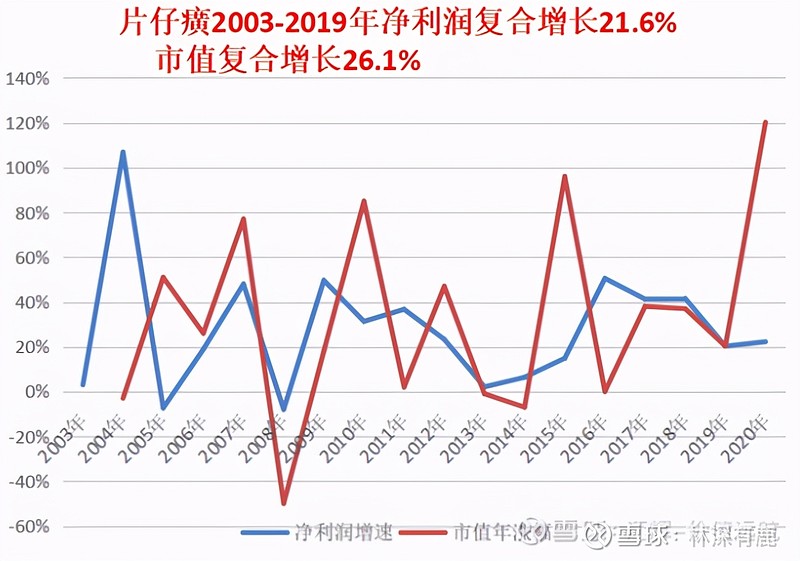

1、片仔癀市值增长与净利润之间的关系

片仔癀,2003年登陆沪市,当年营业收入2.12亿,净利润0.6048亿,当年收盘市值16亿,收盘PE是27倍。

2019年,营业收入57.5亿,净利润13.7亿,收盘市值663亿,收盘PE是48倍。

2003-2019年,营业收入、净利润、市值的复合增长率分别是23.1%,21.6%,26.1%。在这16年里,片仔癀市值的提升一方面是净利润的不断提升,一方面是PE的提升。

截止今天,市值1280亿,如果以此价作为全年收盘价,则2003-2020年市值的符合增长率提高至29.2%。(这样的复合收益率可以傲视群雄了,这就是时间+复利的魅力。)

乐观预期的前提下,当前市值对应的PE是75倍左右,也即今年市值翻番,更多的是PE的提升。今天的市值对应2021-2022年大概在60倍和50倍左右。

2、片仔癀的提价预期

片仔癀今年1月21日刚刚提价,短期无提价预期。仅仅依靠片仔癀锭剂大幅提升有困难,除非业务拓展能力增加,盈利能力提升。(比如在研新药超预期。)

二、片仔癀的估值分析

1、盈利预测及估值

做一个业绩的简单预测(未进行逐项拆解估算,毛估一下),假设2020-2022年的业绩增速分别为22%,24%,22%,则对应的净利润分别为18.8亿,20.9亿,25.5亿,当前1269亿的市值分别对于的市盈率是76倍,61倍,50倍。

2、现在买合适么?

即使按照2022年的净利润,当前的估值也达到了50倍。

如果以当前的价格买入,想要赚钱,则2年后的市盈率要高于当前的50倍(比如说70倍,对应1834亿市值,盈利空间46%),或者说净利润比我预期的更高(比如说增速都能维持30%+)。

目前来看,片仔癀的盈利能力大幅提升的难度比较大,而当前70倍的市盈率在片仔癀的历史上属于高水位,因此当前价格买入的安全比较小。除非市场一直愿意出高价(高市盈率)。

3、怎么样买更合适?

如果能够以2021年的40-45倍买入,也即900-1000亿市值,对应的股价150-170元,则盈利的比例会较大提升。

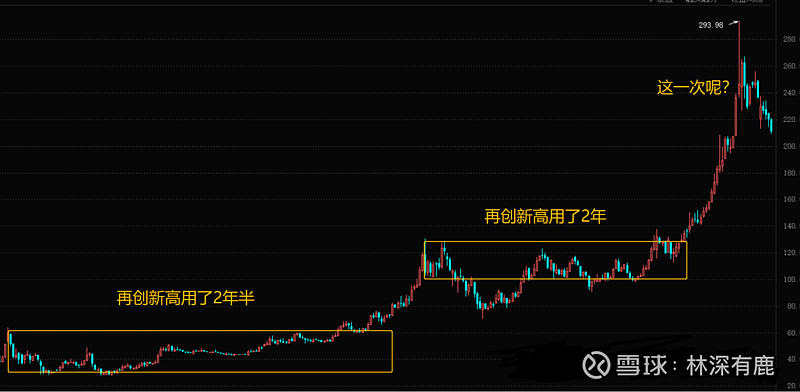

上市这么多年来,片仔癀每年都会有40倍以下市盈率出现,以后会不会再有这样的机会呢?边走边看吧。

虽然市值从1774亿调整到今天的1269亿,跌去了近30%,按照乐观一点的预期,今年的PE依然有75倍左右,对应的2021-2022年的PE分别在60倍左右和50倍左右。而历史上片仔癀主要运行在35-50倍区间,现在的位置是否是最佳的位置呢?会不会买入之后也横盘1-2年后创新高呢?无法预测。长持的人,大多会继续长持,毕竟他们知道市场先生只是拿走了暂时寄存在自己口袋的利润;想要买的人呢,明年的60倍,后年的50倍,你认为适合上车吗?

总体来看,优秀企业的走势总是超出预期,但即使这样好企业也要配以好价格,即便不是低估的价格,也不能在短期买价过高,尤其是普通投资者扛不住长时间的调整,容易倒在黎明前。 最后还是把以下这段话送给大家:

市值=净利润*估值

股价=每股收益EPS*市盈率PE

由此可见投资获利的两个关键变量是公司未来的业绩走向(盈利能力)和市场给与公司的估值(投资者的情绪)。

这个等式告诉我们,股市盈利只有三个途径:

第一、估值不变的情况下,公司在未来净利润大于当前的净利润;

第二、净利润不变的情况下,公司未来的估值更高;

第三、将来的净利润和估值都比你买入的时候更高。