今天分享的文章是安防视频领域的老大--海康威视。这家公司应该属于创业板的明星企业,备受投资者的关注。

首先简单了解一下这家公司。

一、公司简介

海康威视是以视频为核心的智能物联网解决方案和大数据服务提供商。

它已连续7年蝉联视频监控行业全球第一,拥有全球视频监控市场22.6%的份额,来源于2018年的企业财报,不出意外2019年的财报出炉后其市场占有份额会更高。

海康威视在云边融合的计算架构基础上,深化和整合了AI Cloud“两池一库四平台”产品线,提出了AI Cloud物信融合的数据架构;

人工智能是未来的发展方向,海康威视也紧跟这个趋势进行发展。

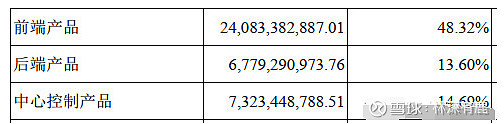

2018年的企业财报从产品分布来看,海康威视主要的产品是前端产品、后端产品,中心控制产品。

海康威视前端产品在成像、补光、结构、智能等技术上不断突破。

公司从2009年开始推出解决方案,覆盖公安、交通、司法、金融、文教卫、能源和楼宇七大行业和40

余个子行业的纵向垂直行业布局带动公司业务快速发展,引领安防行业进入以解决方案为核心的时代。

除了上述后端产品的应用外。

2018年,海康威视还启动了智慧消防产品开发。

未来是大数据的时代,以数据说话:

以城市治理为例,小到井盖、路灯,大到桥梁、隧道,从车的流与止、人的聚与散,到街市百态、舆情民意,都可以通过物联网感知技术和大数据分析等信息化手段来进行分析和总结。

有兴趣的朋友可以了解一下其具体的业务,海康威视是一家以AI,大数据等科技为基础的视频产品及服务的公司。

接下来看一下公司的具体财报数据,分析一下其是否值得投资。

二、合并资产负债表

1、总资产

2013-2018 年,海康威视的总资产金额分别为:140.7亿、212.9亿、303.2亿、413.4亿、515.7亿,634.8亿

从数据来看,该公司的总资产金额上升的速度比较快。

海康威视总资产增长率分别为:51.30%, 42.39% ,36.36% ,24.75% ,23.10%

从增长率来看,公司处于快速的发展之中,但是需要进一步查看其负债的金额。

2、资产负债率

从2014-2019年的财报得知,海康威视的负债金额分别为:64.11亿,110.2亿、168.5亿、210亿、255.2亿。

计算出公司的资产负债率分别为:30.11%,36.35% ,40.77% ,40.66% ,40.20%

从数据上看,资产负债率比较小,说明公司的经营风险比较小。

3、有息负债和货币资金

通过计算有息负债金额=短期借款+应付利息+一年内到期的非流动负债+长期借款+应付债券+长期应付款

2014-2018 年,海康威视的有息负债总额分别为:6.07亿,21.43亿,47.24亿,52.54亿,71.35亿。

另外2014-2018 年,海康威视的货币资金分别为:72亿、101.1亿、136.3亿、164.7亿,265.5亿

通过计算货币资金-有息负债的金额分别为:65.93亿,79.63亿,89.1亿,112.1亿,194.2亿。

通过计算得出,该差额逐年在增大,说明公司短期内的偿债风险小。

4、看应收应付、预收预付,判断公司的行业地位

海康威视 2014-2018 年应收预付金额分别为:62.2亿、113亿、143.7亿、188.7亿、196.5亿

其中应收账款的占比较多。

海康威视2014-2018年应付预收金额分别为:40.95亿、64.75亿、83.55亿、114.56亿、114.07亿。

应付预收-应收预付的差额最近5年均为负数,且其差距越差越多,2018年的差额达到-82.43。

这就是海康威视的资金被上游供应商和下游经销商无偿占用。说明公司的行业地位不高,竞争力不强。

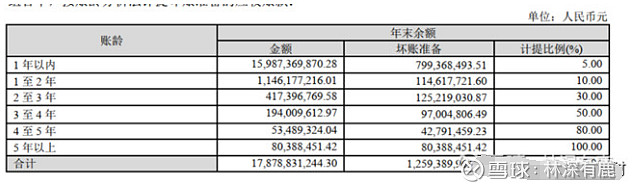

再看公司应收账款与总资产的比例分别为:20.11%, 26.80%, 27.20% ,28.51%, 26.18%。

最近5年的应收账款均大于20%,说明公司的应收账款规模比较大,其经营风险比较高。

从数据上看,1年以内的应收账款占比接近90%,说明公司大部分应收账款可能收回。

但是其应收账款占比较大这是公司一大问题。

5、看固定资产。

海康威视2014-2018 年的固定资产、在建工程、工程物资的合计金额分别为:15.3亿、27.3亿、31.7亿、44.6亿、55亿。

计算公司固定资产与总资产的比例分别为7.18%, 9.01% ,7.67% ,8.65%, 8.66%。

从固定资产占比来看,固定资产的占比很低,说明公司属于轻资产的公司,未来维持竞争力的成本较低。

6、与主业无关的投资。

2014-2018 年,海康威视的与主业无关的投资类资产合计金额分别为:0.04亿、0.62亿、2.99亿、2.92亿、2.93亿

2014-2018 年,海康威视与主业无关的投资类资产合计金额占总资产的比率均小于0.8%,说明公司专注于主业的发展,这是好事情。

三、合并利润表

1、看营业收入。

2013-2018年,海康威视的营业收入金额分别为:107.5亿、172.3亿、252.7亿、319.2亿、419.1亿、498.4亿。

另外看到2019年的业绩快报,营业收入为577.5亿。

2014-2019年的营业收入增长率分别为:60.37% ,46.64% ,26.32% ,31.27% ,18.93% ,16%

最近2年数据稍有下降,但是公司的营业收入增长率还是比较高的,说明公司在快速发展。

2、看公司毛利率,判断产品的竞争力

海康威视2014-2018年度的营业成本为:95.78亿、151.4亿、186.5亿、234.7亿、274.8亿。

计算出公司的毛利率分别为:44.42%, 40.10%, 41.58%, 44.00% ,44.85%。

该数值均在40%以上,说明公司的产品竞争力强, 具有核心竞争力。

3、看费用率,看公司的成本管控能力。

计算得知海康威视2014-2018年度的四费合计为:31.79亿、43.9亿、60.98亿、89.01亿、117.5亿。

四费与营业收入的比值分别为:18.45% ,17.37% ,19.10% ,21.24%, 23.58%

费用率/毛利率的比值分别为:41.53% ,43.32% ,45.94%, 48.28%, 52.57%

可以看到公司该比值最近5年呈上升趋势,说明公司的成本管控能力慢慢变弱。这个问题需要注意。

4、看主营利润,判断公司的利润质量。

通过计算营业收入-营业成本-四费合计-营业税金及附加得出主营利润,分别为:43.24亿、55.47亿、69.21亿、91.66亿、101.8亿

计算出公司的主营利润率分别为:25.09% ,21.95% ,21.68% ,21.87%, 20.43%

最近5年该值均大于20%,是优秀公司的表现。海康威视在未来保持持续稳定的盈利难度相对小。

5、看净利润,判断公司的经营成果及含金量。

通过经营活动产生的现金流量净额/净利润得出,净利润现金含量比分别为:79%, 55%, 84%, 79%,80%。

最近5年的值均低于100%,说明公司赚的利润不都是真金白银,从这点来看,比较难判断公司未来的市值。

该科目表现较差,不符合优秀公司的指标。

6、净资产收益率。

公司2014-2018年净资产收益率分别为: 36.27% ,35.28%, 34.56% ,34.96%, 33.99%

说明公司的自有资本的盈利能力较强。该指标没有问题。

四、合并现金流量表

1、看公司的造血能力。

2014-2018 年,海康威视的经营活动产生的现金流量净额分别为:37.06亿、32.17亿、62.14亿、73.73亿、91.14亿。

最近2年经营活动产生的现金流量净额-固定资产折旧-无形资产摊销-分配股利、利润或偿付利息支付的现金分别为33亿和40亿。

海康威视可以通过自身的造血能力满足扩大再生产的需求。

2、看公司的成长能力

购建固定资产、无形资产和其他长期资产支付的现金与经营活动产生的现金流量净额的比例,2014-2018年分别为:16.48%, 41.35% ,14.67%, 22.95% ,22.56%。

说明公司仍在快速的成长之中。

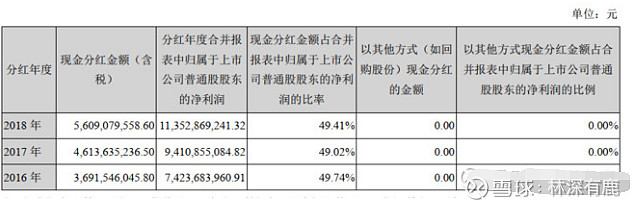

3、看分红。

从上班看出,公司最近3年的分红均在50%左右,说明公司是比较慷慨的。符合优秀公司的标准。

4、看公司的类型。

公司最近5年的类型基本都是正负负型,除了2018年的投资产生的现金流量净额为正数,财报解释说主要原因是本期保本理财产品到期净收回金额增加;

一般优秀的公司为正负负,需要进一步看公司2019年的财报,不过该科目没有问题。

5、看现金及现金增加额。

海康威视2014-2018年的现金及现金等价物净增加额分别为:25.27亿,29.22亿,34.86亿,25.07亿,99.95亿。

2018年分红金额达到56亿元的情况下, 公司的现金及现金增加额还可以有接近100亿,说明公司表现的不错。

6、现金余额。

公司在2018年的现金余额为260亿,说明公司的实力还是很强的。

五、结语

1、估计下公司的好价格。

计算一下海康威视的好价格,4月15日收盘的股价为30.03,目前市盈率TTM为23.424,每股收益为1.28,保守起见取TTM市盈率为15(年化收益率为1/15=7%)。价格1为19.23

用股息率的算法,该股股息率为2%,目前十年期国债收益率为2.543%,价格2为78.65。

以上只是参考,不作为投资的依据。

2、看股东

目前持股股东户数为21.72万,以下是十大股东排名:

前10大股东排名有3个为个人。其中龚虹嘉最近违规操作被罚。这也需要影响投资者注意的。

3、通过财报分析,得出:

海康威视有优秀的地方:

1、超过40%的毛利率,说明公司的产品竞争力强。

2、在较高分红的情况下,每年的现金净增加额仍可以保持较高水平。

3、公司的成长能力表现不错。

海康威视存在的问题:

1、应收账款与总资产的比例超过20%,这点需要注意,该科目表现不佳。

2、成本管控能力从数据上看,逐年变弱。

3、净利润现金含量比最近5年均低于100%,说明利润含金量低。

以上是通过财报的分析,不作为投资的建议,只是做一个参考。

投资与否需要根据个人的情况去判断,股票市场变幻莫测,长期持有好公司才可能盈利。

未来还会继续分析公司的护城河,估值等内容,除了财报外,全面了解一家公司会对你的投资有很大的帮助!