河南是个养猪的好地方,当年的"养猪第一股"雏鹰农牧、现在的肉制品龙头双汇以及养猪明星牧原股份都是河南的企业,就连河南首富秦英林也是靠养猪发家。

2019年猪肉价格大涨,牧原股份的股价不断创下新高,董事长秦英林的身价随之上涨。2019年的福布斯中国富豪榜中,秦英林家族以1173亿元的财富值位列第九,成功超越字节跳动张一鸣、万达集团王健林、京东集团刘强东等一众大佬,当然也连续多年坐稳了河南首富的宝座。

当然,牧原股份能一步步走到今天成为养猪第一股、超越温氏股份也不是没有原因的。

一、股价业绩双增

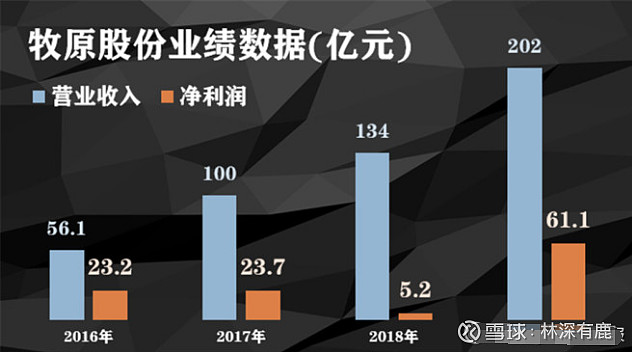

去年以来得益于猪周期的波动,牧原股份的业绩表现尤为亮眼。2019年公司实现营业收入202亿元,而净利润达到61.1亿元,同比增长1075.4%,相当于2012-2018年的净利润总和。

2020年上半年,牧原的业绩表现依旧给力,营业收入比去年同期增长194%、净利润增长7026%。从股价上来看,牧原的股价从2018年的不到20块钱已经翻了两倍,把营业收入规模最大的温氏远远甩在了后面。

就像提到永辉超市大家常常也要顺便对比家家悦一样;提到牧原,对比的最多的就是温氏了。牧原之所以能有超越同行的业绩和股价走势,和它们的经营模式差异很有关联。

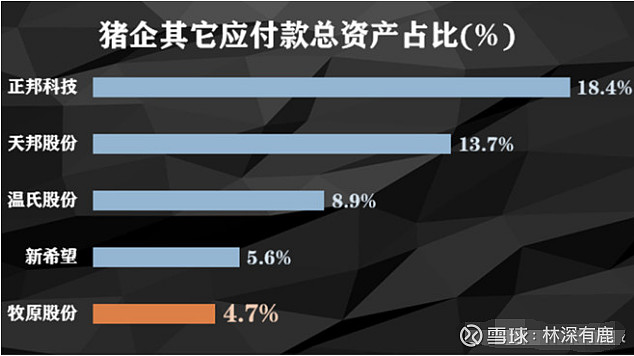

其实这一点我最早是从资产负债表中的其它应付款这个科目发现的。

除了温氏股份,A股同样养猪的还有新希望、正邦、天邦等企业,而这些养猪企业的其他应付款总资产占比较高。在其它应付款的明细中,农户保证金又是最大的一项,牧原的农户保证金占比是行业最低的,这其实反映的是背后养殖模式的差异。

温氏、天邦等企业都采用的是公司+农户的养殖模式:每个生产周期开始时,公司将猪的养殖任务包给农户,并提供技术等支持,农户则先要上缴一笔保证金,当生产周期结束公司来收猪的时候,再把保证金退回。而牧原采用的是全产业链模式也就是自己建厂养猪,应付款中的农户保证金自然就很低,而这种模式也是能让牧原走得更远、更稳的关键。

二、全产业链模式是最大优势

无论是公司自养模式还是农户代养模式都是各有利弊,但是长远来看我更加看好前者。

1.我更看好自养模式

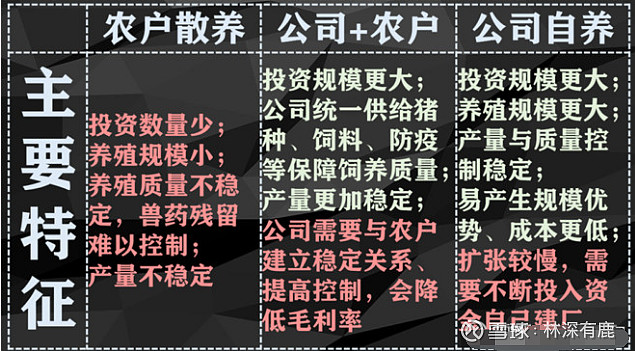

不同的养猪模式有着不同的特征:

农户散养模式是最原始的,该模式规模小、投资少,产量与质量难以控制。而公司+农户的模式将散户规模化、标准化,并且模式易扩张,但是产量与质量上还是难以做到稳定——毕竟农户不是自己公司的员工。而且公司还要不断参与对上游优质农户供应商的抢夺大战,并在过程中不断让利,导致毛利率的下滑。

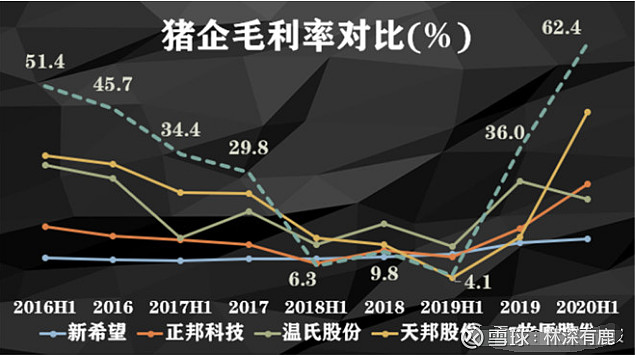

而自养模式是目前能将质量与产量控制得最稳定的模式,更易成产生规模效应、降低养殖成本。从毛利率的角度来看,除了2018-2019年非洲猪瘟+猪周期下行带来的行业整体下行外,牧原的毛利率始终保持行业最高。而自养唯一的缺点是会让公司陷入重资产模式,扩张速度依赖稳定的现金流。

目前,不论是从业绩与财务表现啊还是未来发展前景来看,自养模式对于一家有钱的公司来说总是稳定的最优选择。

2.集约化才是未来方向

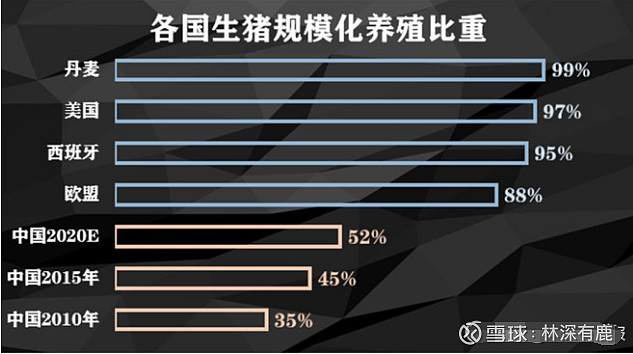

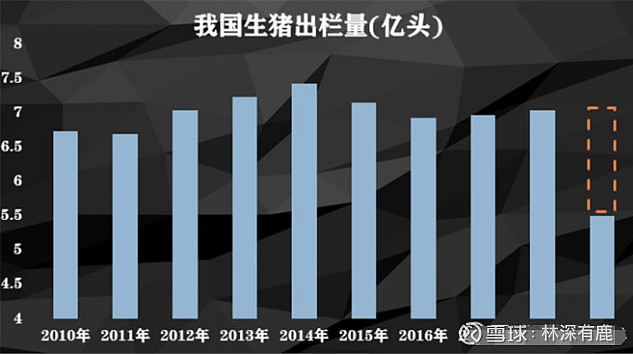

我国的生猪养殖市场是个大市场,2019年我国生猪出栏量达到5.4亿头,行业市场规模已经达到万亿级。但是从养殖的角度来看,我国生猪仍然以散养为主,规模化程度不高。

根据2015年的预测,2020年我国生猪规模化养殖比重将达到52%,相比较欧美发达国家还存在巨大差距,目前规模化程度最高的丹麦已经达到99%,美国已经达到了97%。所以说养殖的集约化一定是未来发展方向,而公司+农户的模式无法做到这一点,只有自建养殖场并不断扩大规模才有可能实现规模化养殖。

而且目前生猪的养殖市场还很分散,对于企业来说未来发展空间极大。短期来看,农户承包的确是最快的扩张模式,但牧原建厂自养会走得更加稳健——毕竟直接管理猪比管理人简单多了~

3.产能扩建是根本保障

2018年的猪瘟对国内生猪产能造成巨大影响,2018-2019年我国生猪存栏量同比下滑27.5%、21.6%,能繁母猪存栏量同比下滑13.25%、31.21%。这意味着未来国内生猪产能将出现巨大缺口,对于有上进心的猪企来说这都是潜在的好机会。

牧原自建工厂养猪的脚步就一直没停过,从公司财报的在建工程明细中就能看到,牧原在全国各地兴建养殖项目,从产能上为公司发展扩张做好保障。

三、总结

9月13日晚,牧原披露了可转债的发行预案,拟募资约100亿元投资于23个生猪养殖项目,牧原也将因此成为首家可转债募资规模达百亿的民营企业。

当然,目前牧原在扩张道路上也需要注意很多问题,前段时间占用耕地建猪场也一度饱受诟病,毕竟想要发展到与温氏相同的体量还得慢慢来。 $牧原股份(SZ002714)$ @今日话题