导语:2020年12月,深圳未来金融研究院正式推出「FinFuture助贷研究」,本报告为该系列研究的第一期报告——《中国消费金融及助贷市场数据报告2020Q3》。本报告聚焦“ToC消费信贷助贷”业务,从宏观市场运行状况、作为资金方的持牌金融机构、互联网助贷平台的业务状况三个方面的数据动态进行了梳理和分析,以展现2020年前三季度市场整体情况,供业界参考。(欢迎文末扫码联系我们,获取报告PDF原文)。

报告摘要

1、三季度业务运行整体表现:疫情影响业务规模及资产质量的冲击,在三季度均得到显著改善,并延续此态势。

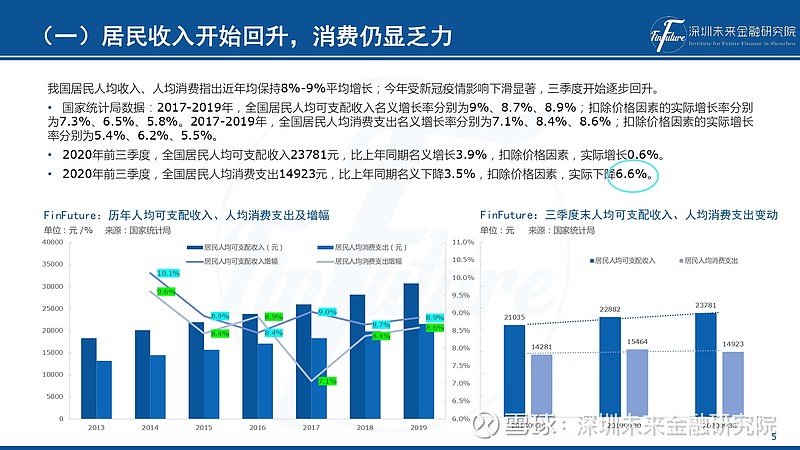

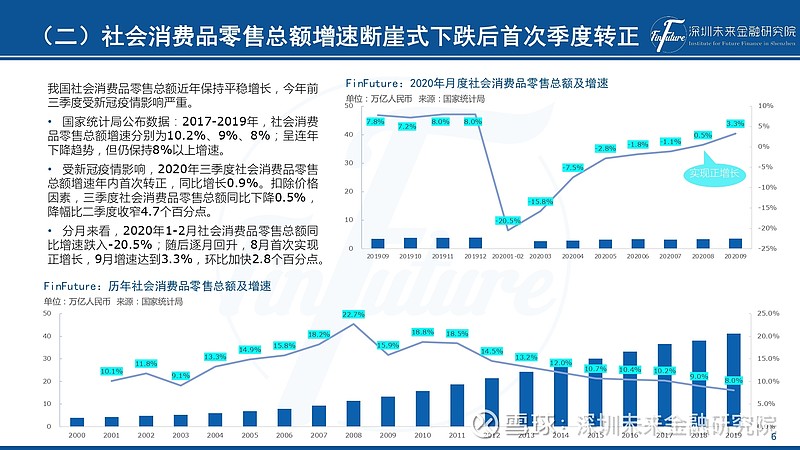

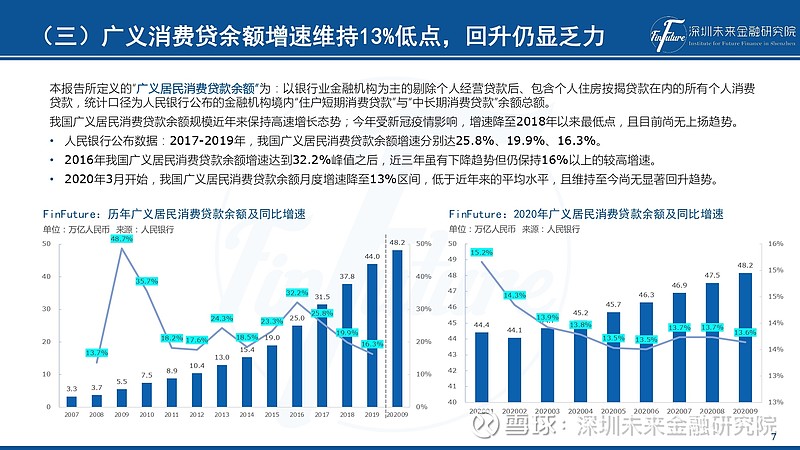

宏观层面:居民收入开始回升,消费回升相对滞后;社会消费品零售总额增速断崖式下跌后首次季度转正。中观层面:剔除房贷后的个人消费贷款余额规模增速连年大幅下降,三季度稍有回升但仍显乏力。风险层面:贷款逾期率持续显著上升,资产质量继续下降,三季度出现“见顶回落”趋势。

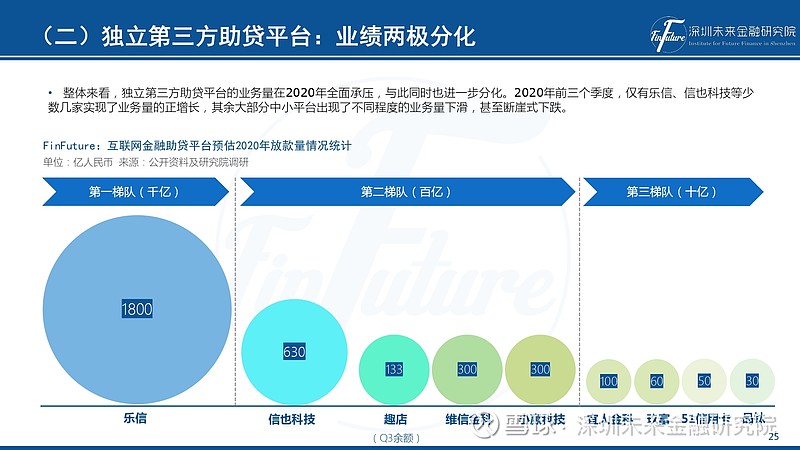

2、机构运行情况为:市场分化进一步加剧——持牌机构与助贷平台、头部机构与长尾机构三季度延续二八分化态势。

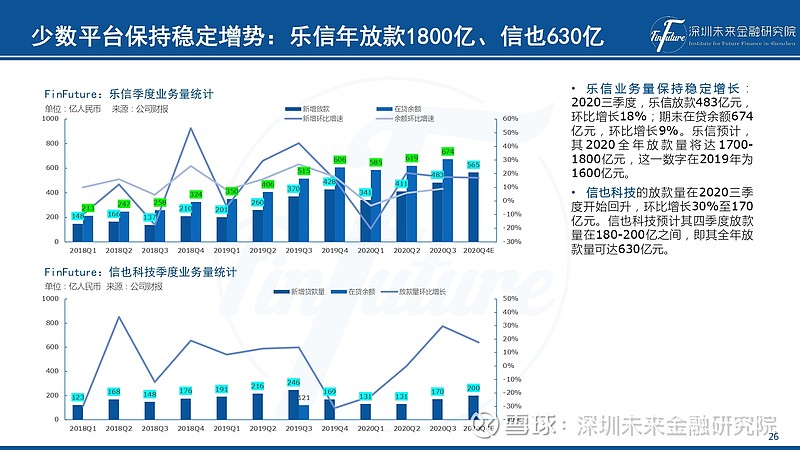

持牌机构与助贷平台分化:作为资金方的以银行为主的持牌金融机构的消费信贷业务量虽亦出现大幅萎缩,余额规模增速创近年新低,但整体仍保持良好运行,尤其是,首家余额过1万亿的大型消费金融商业银行——建设银行脱颖而出。而互联网助贷平台,除了少数头部平台保持高位稳定增长,整体呈现增速下降态势。

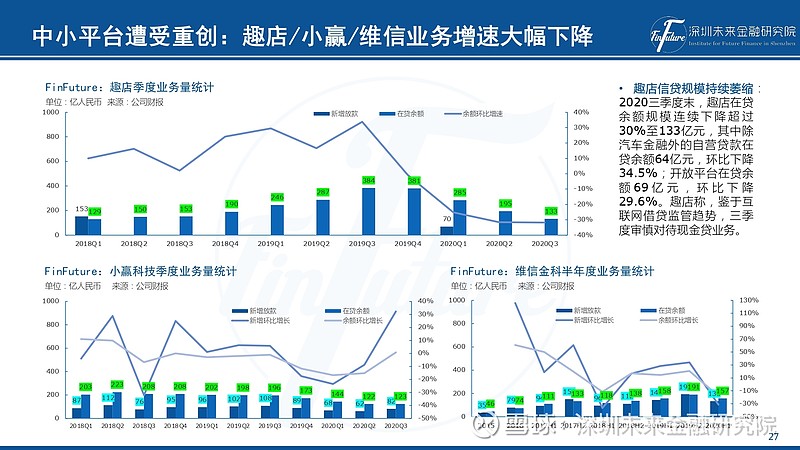

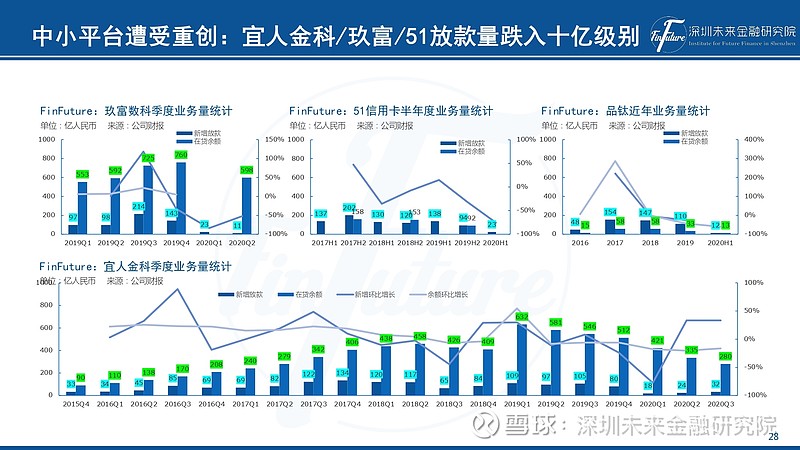

头部机构与长尾机构分化:不论是在银行金融机构,还是互联网助贷平台,均呈现极大的“二八分化”效应,头部优秀机构保持高位高速增长,而大部分中小平台仍延续断崖式下降趋势。尤其是头部城商行的消费金融余额规模首现萎缩,民营银行虽维持较高增速但不良率达历史高点。

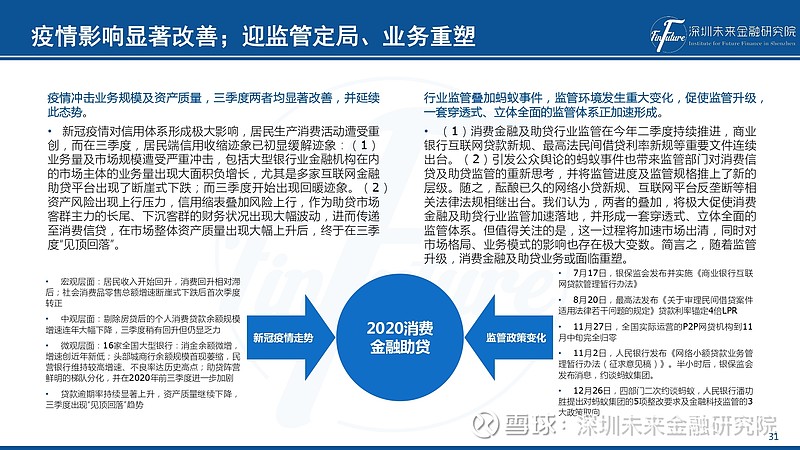

3、总结与展望:疫情影响显著改善;迎接监管定局、业务重塑

我们认为,当前消费金融及助贷市场的两大动因为——新冠疫情、监管政策。贯穿整个2020年的新冠疫情对信用体系形成极大影响,居民生产消费活动遭受重创,而在三季度,居民端信用收缩迹象已初显缓解迹象,业务量及市场规模遭受严重冲击开始回暖、资产风险“见顶回落”。

行业监管叠加蚂蚁事件,促使监管环境发生重大变化、监管进程加速、监管规格升级,一套穿透式、立体全面的监管体系正加速形成。9月以来,引发公众舆论的蚂蚁事件也带来监管部门对消费信贷及助贷监管的重新思考,并将监管进度及监管规格推上了新的层级。随之,酝酿已久的网络小贷新规、互联网平台反垄断等相关法律法规相继出台。我们认为,两者的叠加,将极大促使消费金融及助贷行业监管加速落地,并形成一套穿透式、立体全面的监管体系。但值得关注的是,这一过程将加速市场出清,同时对市场格局、业务模式的影响也存在极大变数。简言之,随着监管升级,消费金融及助贷业务或面临重塑。

报告全文