上海声通信息科技股份有限公司是一家专注于企业级交互式人工智能解决方案的中国信息技术服务提供商。成立于2005年,公司通过其核心技术,包括核心交互式人工智能技术、融合通信技术和产品引擎技术,为企业用户提供全方位的服务,旨在提升他们在信息交换和商业交互方面的便利性和智能化水平。

公司的核心业务是基于其技术基础架构Voicecomm Brain和全套功能模块Voicecomm Suites,为客户提供多样化的解决方案。这些解决方案覆盖了从“沟通”到“思考”再到“执行”的企业级交互式人工智能全过程,帮助企业实现数字化转型和智能化升级。

上海声通信息科技股份有限公司的主要客户群体包括城市管理及行政部门、汽车及交通行业、通信行业和金融行业。公司的解决方案已经在中国超过100个市县以及五个海外国家得到应用。

公司的竞争优势在于其深厚的技术积累、丰富的行业知识和经验,以及对市场痛点的深刻理解。公司致力于不断探索创新应用场景,解决行业难题,以实现企业级高效沟通的目标。

招股信息:

IPO前投资者及基石投资者:

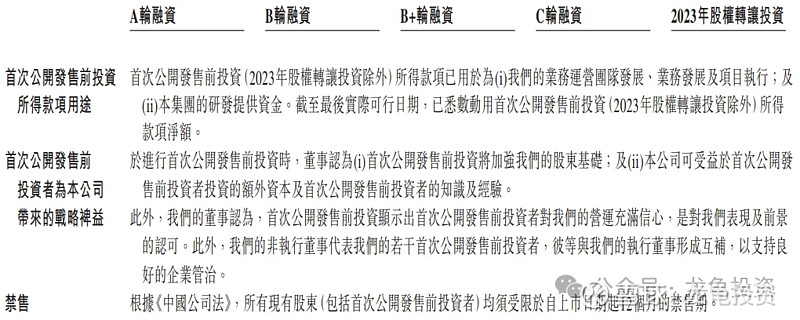

公司IPO前完成四轮融资和一轮股权转让投资,最后完成时间2023年6月,每股成本65港元,较发售价折让53.14%;IPO前投资者禁售期12个月。

本次公司引入两位基石投资者,投资金额2.76亿港元,基石占比41.2%;基石禁售期6个月。

保荐人:

声通科技本次由中金独家保荐,稳价人亦由中金担任,中金做为保荐人2024年9个项目4红5绿;而做为稳价人,2024年中金稳价4个项目,全部破发,详细数据看图。

财务情况:

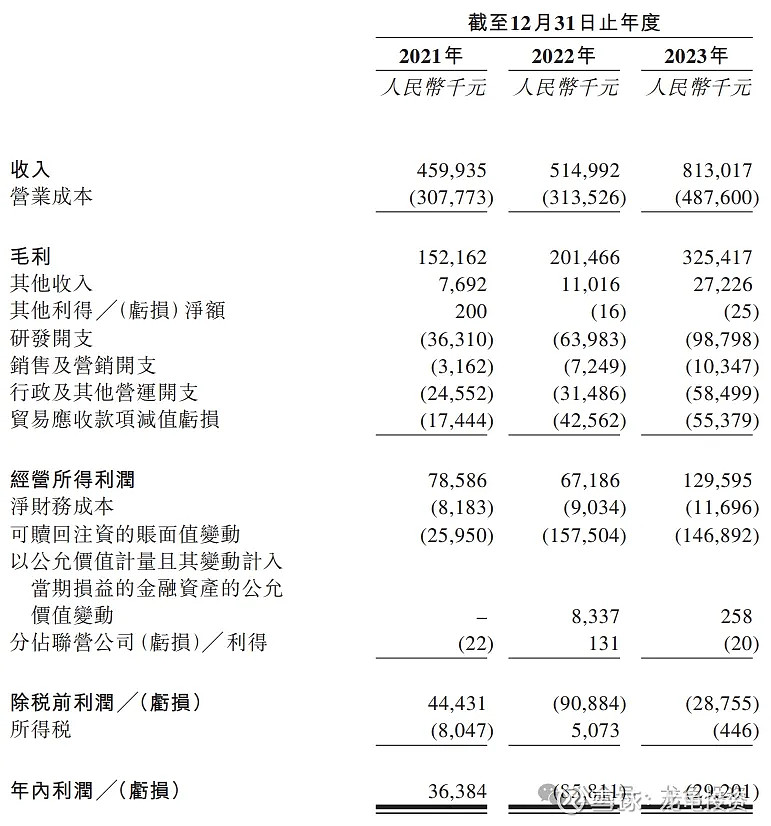

营收:2021年营收4.6亿人民币,2022年营收5.15亿人民币,2023年营收8.13亿人民币;

毛利:2021年毛利1.52亿人民币,2022年毛利2.01亿人民币,2023年毛利3.25亿人民币;

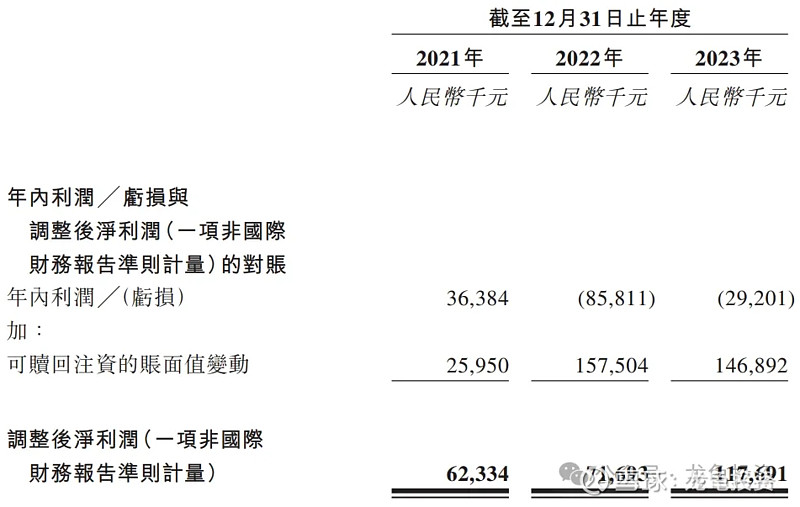

年内利润/(亏损):2021年利润3638.4万人民币,2022年亏损8581.1万人民币,2023年亏损2920.1万人民币;

经调整后净利润:2021年经调整利润6233.4万人民币,2022年经调整利润7169.3万人民币,2023年经调整利润1.18亿人民币;

一手中签率:

公司全球发售股数436.57万股,每手股数20股,截至发稿,超购0.88倍,按目前孖展情况不会回拨,甲乙组各10914.25手,预计3-7K人参与,一手中签率100%左右。

综合点评:

公司主要收入来源按解决方案划分为纯软件解决方案2.82亿,占比35.3%,软件加硬件解决方案5.18亿,占比64.7%;而按终端客户行业划分为(城市管理及行政3.21亿,占比40.1%、汽车及交通1.91亿,占比23.9%、通信1.73亿,占比21.7%、金融0.84亿,占比10.5%、其它行业0.30亿,占比3.8%;

企业级交互式人工智能领域,之前上市的有第四范式,出门问问也算一个,对比营收情况,第四范式2023年营收42亿,净亏损9.21亿,总市值249亿;出门问问2023年营收5.07亿,净亏损8.03亿,总市值30亿;声通科技2023年营收8.13亿,净亏损0.29亿,经调整后净利润1.18亿,发行市值53.88亿;按营收换算声通科技市值48亿左右合理,但声通科技增长率更优秀,且经调整后已经盈利,所以享受一定的溢价也合理,另外A股这段时间车联网(车路协同)概念为热点题材,而声通科技就营收构成来看,具备车联网概念的公司。

整个基本面看下来没什么问题,并且还带一定的题材,只是情绪面差了点意思,稳定人又是中金这个坑货,本次募集资金6.64亿,基石锁定41.2%,流通值3.9亿不算小,中签率100%也是劝退之一。另外港股打新情绪又转冰点,不然这个票热起来的话,我肯定会打。现在初步想法还是先放放,如果上市破发很多,再捞一点。

牛榜评级:铜牛

评级说明:真牛>金牛>银牛>铜牛>锅牛(真牛评级无脑上融资;金牛评级确定性极高,亦融资怼;银牛评级确定性尚可,可多号平铺;铜牛评级不稳定,易暴涨暴跌;锅牛评级没有参与的必要)

申购计划:

暂时放弃申购。

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人操作记录,并不够成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、再看、分享给身边有需要的朋友,非常感谢!