公司是一家主要在【三北地区】经营的跨省供热服务供应商。根据弗若斯特沙利文报告,以2022年在山西省、甘肃省及内蒙古自治区的总实际供热服务面积计,我们排名第九,以总实际供热服务面积计,市场份额约为2.4%。我们主要从事根据特许经营权向居民及非居民供热服务客户提供供热服务。除提供供热服务(被视为公用事业业务)外,我们亦提供供热相关1、工程施工服务;及2、EMC服务。自2010年开始运营以来,我们已拥有超过十年的运营经验。

于往绩记录期间及直至最后实际可行日期,我们的主要业务是提供供热服务。作为中国北方的核心公用事业服务,该业务为我们带来了稳定的收入及现金流量。截至2020年、2021年及2022年12月31日止年度,我们的收入主要来自供热服务。截至2020年、2021年及2022年12月31日止年度,我们的供热服务所得收入分别约为人民币9.73亿元、人民币10.35亿元及人民币10.98亿元,分别约占我们总收入的70.7%、80.2%及76.1%。

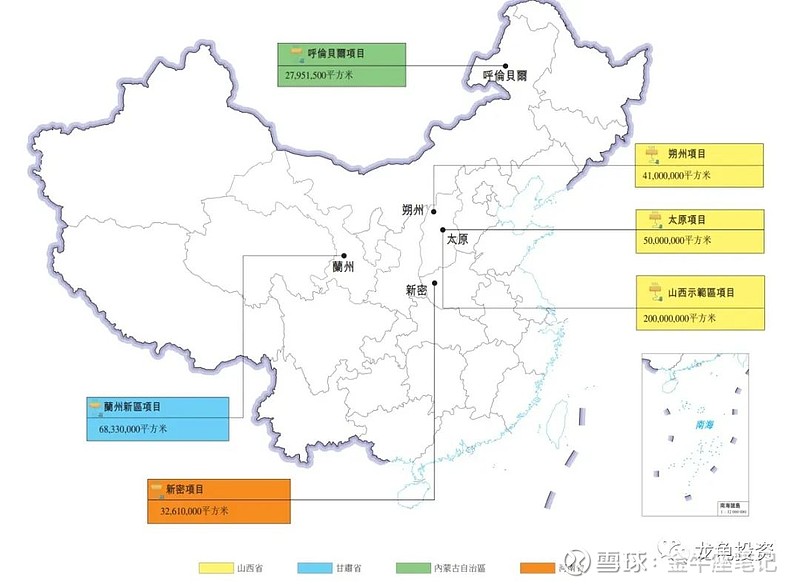

下图显示于最后实际可行日期我们拥有的特许经营权项下供热服务项目的城市的所在区位及我们于该等城市拥有的各自特许经营面积。

招股信息:

基石投资:

公司本次引入1位基石投资者,投资金额5000万人民币,按下限定价基石占比24%,按中位数定价基石占比20%,按上限定价基石占比17.1%,基石禁售期6个月。

保荐人:

公司本次由国泰君安独家保荐,稳价人亦由国泰君安担任,国泰最近几个项目,都是平平过,表现一般,具体数据看下图。

财务情况:

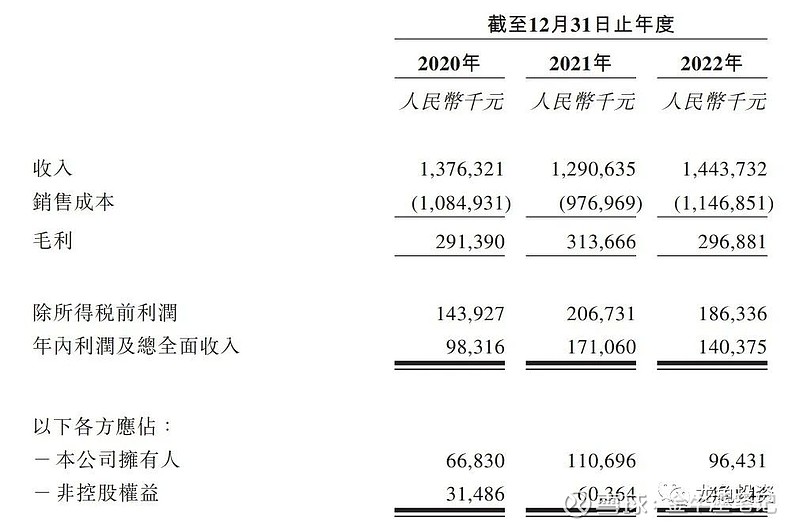

营收:2020年营收13.76亿人民币,2021年营收12.90亿人民币,2022年营收14.43亿人民币;

毛利:2021年毛利2.91亿人民币,2021年毛利3.13亿人民币,2022年毛利2.96亿人民币;

年内溢利:2021年净利9831.6万人民币,2021年净利1.71亿人民币,2022年净利1.40亿人民币。

一手中签率:

公司全球发售股数7560万股,每手股数1000股,截至发稿,超购1.36倍,不会回拨,甲乙组各3780手,预计3-5K人参与,一手中签率60%,申购3手稳一手。

综合点评:

主要在三北地区经营供热服务,属于公共事业,港股已经上市的有春城热力,目前总市值8.4亿,市盈率6.45倍,2022年营收16.55亿,净利润1.15亿。而慧居科技本次发行总市值9.05-12.67亿港元,市盈率5.99-8.39倍,2022年营收14.43亿人民币,净利润1.40亿人民币,利润率要高于春城热力,本次大概率下限定价,所以还有一定的小空间,再叠加最近几只新股暗盘和首日都宝发都比较好,可以适当参与。

风险:传统行业,业绩增速缺乏想像,利润相比去年在下滑。

牛榜评级:铜牛

申购计划:

白漂参与,有一定的值博率。

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人操作记录,并不够成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、再看、分享给身边有需要的朋友,非常感谢!