公司是中国三大独立医学实验室服务提供商之一。于往绩记录期间,公司的业务调整增长,总收益由2020年的人民币27.41亿元增至2022年的人民币48.61亿元,复合年增长率为33.1%。我们主要透过遍布全国的33个自营实验室组成的集成网络为医院和检验中心提供丰富且一流的检验服务。我们高质量的服务以我们按国际认可及全面检测范围计的出色表现为基础。截至2022年12月31日,我们有18个实验室通过ISO15189认可,从而确保我们为客户提供遵守严格国际标准的质量保证。截至2022年12月31日,我们的检测组合包括4000多种医疗诊断检验,其中包括1700多种普检及2300多种特检。于往绩记录期间,我们的检测量从2020年6010万次增加33.9%至2021年的8050万次,并进一步增加104.8%至2022年的1.65亿次。作为中国领先的ICL服务提供商,我们致力为患者及社会大众提供高质量的检验服务,并成为医疗专业人士及社会大众值得依赖与可靠的合作伙伴。

得益于一系列有利政府政策及行业顺风,中国ICL市场规模快速增长,根据弗若斯特沙利文的资料,其由2017年的人民币147亿元增至2021年的人民币223亿元,复合年增长率为10.9%,预计将于2026年进一步增至人民币513亿元,复合年增长率为18.2%。此外,与其他发达国家相比,中国ICL市场仍处于起步阶段。例如,于2021年,按ICL检测市场规模占临床检测市场总规模的百分比计,中国ICL渗透率约为6%,远低于日本的60%、德国的44%及美国的35%。中国在每位患者的临床检测支出方面亦较为落后,于2021年为美国该项支出的六分之一。因此,中国ICL市场仍有进一步发展及继续增长的广阔空间。

招股信息:

IPO前投资:

公司从2018年至2021年,总共完成2轮融资,最后B轮完成日期2021年1月,每股成本1.6679美元,投资后估值10.58亿美金,约合82.83亿港元,较发售价折让6.11%;IPO前投资者禁售期6个月。

公司本次引入5位基石投资者,投资金额3717万美元,约合2.91亿港元,基石占比71.24%,基石禁售期6个月。

保荐人:

公司本次由摩根士丹利和富瑞金融联席保荐,稳价人由大摩担任,大摩最近几个项目,除了北森这种坑货,其它几个表现都还可以。

财务情况:

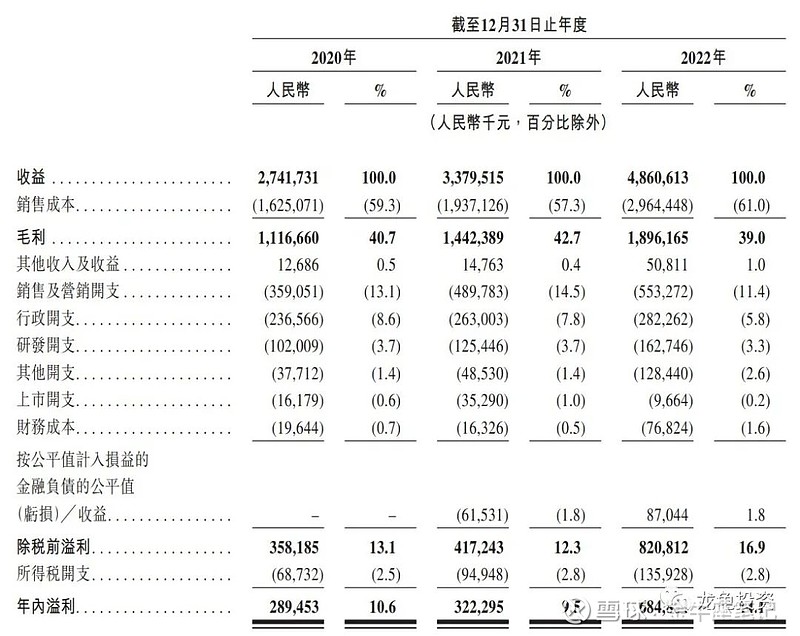

营收:2020年营收27.41亿人民币,2021年营收33.79亿人民币,2022年营收48.61亿人民币;

毛利:2021年毛利11.17亿人民币,2021年毛利14.42亿人民币,2022年毛利18.96亿人民币;

年内溢利:2021年净利2.89亿人民币,2021年净利3.22亿人民币,2022年净利6.85亿人民币。

一手中签率:

公司全球发售股数3319.25万股,每手股数500股,截至发稿,超购0.69倍,不会回拨,甲乙组各3319.25手,预计3-5K人参与,一手中签率40%,申购6手稳一手。

综合点评:

中国ICL市场第三大医学检测服务提供商,这三年受益于COVID-19检测,近一年业绩呈翻倍增长,根据招股书显示ICL市场前两大实验室是金域医学和迪安诊断,这两家公司分别在上交所和深交所上市。金域医学总市值344.4亿人民币,2022年营收154.76亿,净利润27.53亿,静态市盈率12.51倍,TTM16.78倍;迪安诊断总市值164亿人民币,2022年营收202.82亿,净利润14.34亿,静态市盈率11.43倍,TTM19.51倍;而艾迪康发行总市值89.13亿港元,2022年营收48.61亿,净利润6.85亿,静态市盈率11.95倍;三家公司总体对比下来,艾迪康业务和金域医学更相似,利润率也比较接近,总的来说本次的发行市值接近行业平均值,不贵也不便宜。

看点:本次基石锁了71.24%,募集资金4个亿左右,也不算太大,大摩稳价有一定的保障。

风险:新冠检测业务占了公司近一半的营收,这块对后续的业绩影响比重会较大,并且ICL行业竞争也很激烈。

牛榜评级:铜牛

申购计划:

适当参与,保持手感。

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人操作记录,并不够成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、再看、分享给身边有需要的朋友,非常感谢!