新来一只物业管理公司新股,现在港股打新现在处理休眠状态,来一只破一只,都没什么好写的,大白马腾讯都新低再新低,港股短期没太大机会,当然定投除外,定投就应该这个时候多换筹码,用时间换空间。接下来根据招股书简单分析下苏新服务,给出牛榜评级和申购计划。

招股信息:

公司简介:

苏新服务是一家物业管理服务提供商,为公共基础设施提供城市服务以及商业及住宅小区提供基本物业管理服务及增值服务。公司协助地方政府及公共权力部门提供城市服务,以改善当地居民的生活体验和环境。公司的城市服务包括:1、市政基础设施服务;2、公建项目管理服务;3、垃圾集运中心的运营。

公司深耕长三角地区,尤其是苏州的城市服务和物业管理服务提供商。按综合实力计,公司在中指院评选的2022中国物业服务百强企业中排名第46位;根据弗若斯特沙利文的资料,于2021年,按总收益及城市服务收益计,公司在苏州物业管理服务市场及苏州城市服务市场排名均为第一,及按在江苏省城市服务的收益、江苏省非住宅物业管理服务的收益计,公司分别排名第3和第5。

基石情况:

苏新服务本次引入3位基石投资者,合计认购4340万港币,本次基石认购按下限定价占比20.3%,按中位数定价占比19.07%,按上限定价占比18.07%。基石禁售期6个月。

保荐人及稳价人:

苏新服务由交银国际独家保荐,稳价人亦由交银国际担任,交银国际最近保荐的两个项目全部破发,而做为稳价人,最的的项目是湖州燃气,当时 给予希望,结果首日还大跌-7.89%,一个是市场环境确实差,但又说回来,像湖州燃气这种都能跌这么多,按以往经验这种票要跌也是3个点以内,结果确实体验感很差。

财务情况:

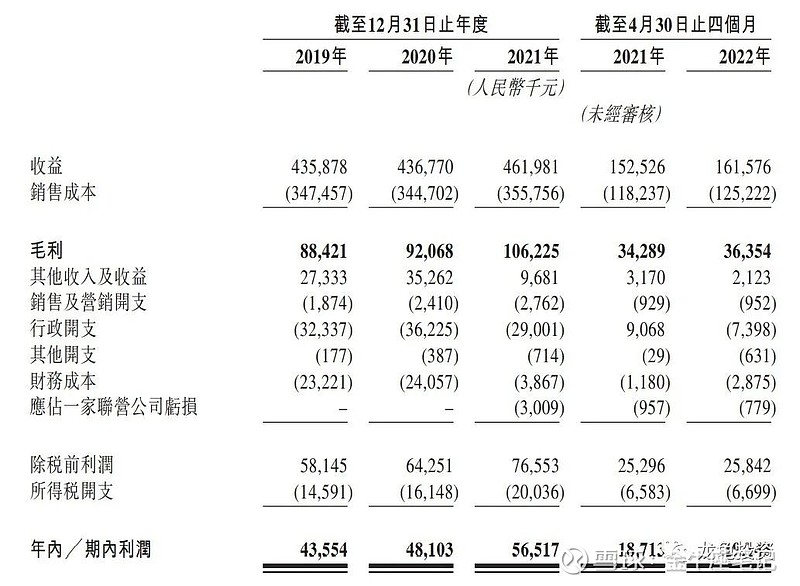

营收:2019年营收4.36亿人民币,2020年营收4.37亿人民币,2021年营收4.62亿人民币,2022年截至前四个月最近12个月营收4.71亿人民币;

毛利:2019年毛利8842.1万人民币,2020年毛利9206.8万人民币,2021年毛利1.06亿人民币,2022年截至前四个月最近12个月毛利1.08亿人民币;

年内利润:2019年净利4355.4万人民币,2020年净利4810.3万人民币,2021年净利5651.7万人民币,2022年截至前四个月最近12个月净利5694.7万人民币。

一手中签率:

苏新服务全球发售股数2500万股,每手股数500股,截至发稿,超购0.21倍,不会启动回拨,甲乙组各2500手,预计2K-4K人参与,一手中签率40%左右,申购6手稳一手。

综合点评:

小物业股,看历史数据大面多,之前的力高健康生活,那一波是庄家行为,现在照样打回原形,其它头部物业公司市值更是跌去不知道多少个苏新了,然后再看业绩,勉强保持个位数增长,没什么看头,你要赌他妖一下吧,也不是没可能,但值博率太低,没必要参与。

牛榜评级:锅牛

申购计划:

放弃申购。

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人操作记录,并不够成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、再看、分享给身边有需要的朋友,非常感谢!