没有跌停是因为没有仓位。一方面可以看成是减少净值损失,预防赎回预留现金。但另一方面这又是基金公司的道德风险:低仓位虽然延缓了下折,但万一反弹了,指数上涨的幅度给存量投资者提供不了安全垫,对抢反弹的存量和增量投资者也会受到损失。

当行情不是如此全军覆没的状况下,基金公司如何选择仓位是值得玩味的问题。日后选择分级基金可能多了一个“基金公司历史节操”这样的变量需要观察。

【分级B】120只跌停的讨论价值不大,2000股跌停的行情下,叠加需求不振、恐慌情绪、下折风险,分级B暂时没有投资价值。

【H股B、恒生B】超跌的分级B有两只港股分级:恒生B、H股B。港股尾盘翻红,港股分级整体大幅折价,加上H股相比A股的折价更加靠近价值点,两只港股分级B相对来说有投资价值。

【分级A】66只上涨,65只下跌,23只跌幅1%以上。继续是配对转换价值、流动性和下折收益推动的行情。留意下折预期收益可能为负,或风险大收益小,针对这些变量博弈较强。

如国企改A,由流动性和配对转换价值推动,走出了如股票般的突破箱体行情。

创业板A,昨日触发下折,今日最后交易。由于今日无法赎回,无配对合并价值,而下折拿到的创业板指母基金犹如烫手的山芋,有一定收益但市场认为风险太大,导致今日创业板A在确定下折的情况下大跌。

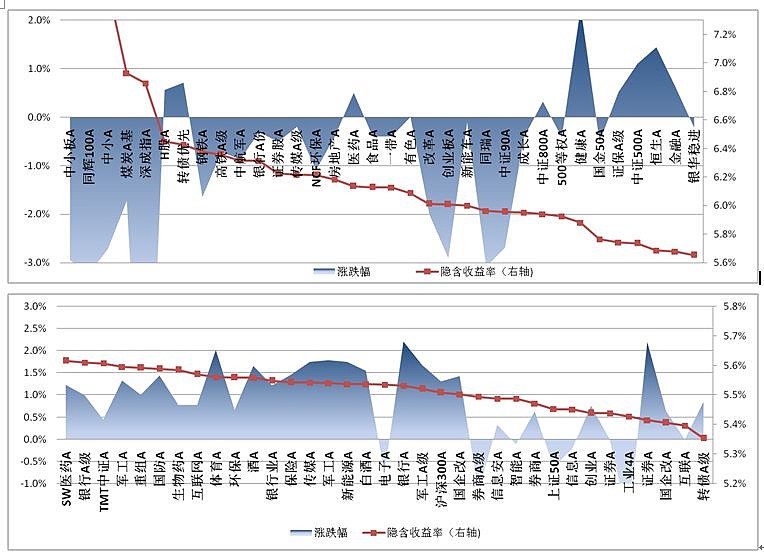

由流动性好的分级A统计图明显可以看出,分级A隐含收益率越低,弹性越大,涨幅越大,而隐含收益率高者跌幅居前。前期一直推荐交易型博弈分级A低收益率,再也别盯着收益率高的品种来买了。而低收益率的约定收益率规则一般为一年定存+3品种。这类品种折价较多,下折收益较高,因而分级B跌时,A上涨弹性较大。在分级A估值也被毁灭的行情下,博弈涨得动的高流动性、低隐含收益率、高下折收益的品种为最好选择。

有观点认为下折距离影响看跌期权价值进而影响A价格,由于指数表现药石罔效,下折拿到的母基金向下波动风险有较高概率覆盖下折理论收益,大跌行情下离下折越近反而越危险。此风险大致抵消了通过分级A抢下折的需求,此时距离下折近难言是好事或坏事。博弈主要还是看流动性(套牢的分级B越多,配对转换价值越高)、低隐含收益率(约定收益率低、需求较大)、高下折收益(约定收益率低导致A折价较多通常是前提)。

【行情回顾】A股全线跌停,伤心绝望的故事又讲了一天。上一轮股灾17个交易日暴跌32%,本轮6个交易日跌25.7%,财富蒸发速度加剧。亏钱效应的情况下,疯牛或许再等七年轮回。上证综指跌7.63%,深证成指跌7.04%,股指期货全线跌停。

大类资产方面唯有一线城市房地产继续猛涨。全球股市跌破技术位后或回暖,大宗疲软,美元回落。短期避险资产有国债、黄金、分级A。留意08年后新的一轮全球金融危机可能滥觞于中国,危机时现金为王,这些资产都难言安全。

【临近下折分级B】

昨日提示临近下折的分级B全线下折,投资者损失惨重,若今日未通过买入A合并赎回,只得硬啃下折。

持有者若分级整体溢价小于3%,建议买入相应分级A合并T+1日赎回逃跑。整体溢价超过10%则需要进行赌博:若预期下折则买A合并赎回;若预期不下折就持有。二者均需要做好进一步亏损的准备。

下一波危险临近下折:

金融地B、国企改B、信息安B、智能B、上交所证券B、券商B级、地产B端、沪深300B、可转债B、深成指B、诺安进取、中证500B、银行B份、银行业B、创业50B、传媒B、银行股B、诺德300B、电子B、白酒B

即使不触发下折,其风险收益比亦不划算,建议离场观望。