这段时间看了一家生活用纸行业的公司,它有着“纸茅”的外号,乍一听非常唬人,但是经过深入研究后,却发现并没有想象中的惊艳

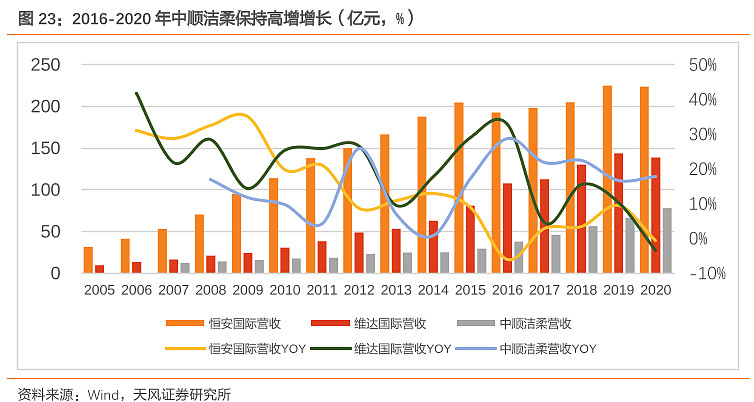

中顺洁柔,与恒安国际、维达国际、金红叶是同属行业内第一梯队的四家公司

其中,它是唯一一家A股上市企业,而恒安和维达在港股上市,金红叶暂未上市

虽然从图中看来,中顺的市场份额最少,但是近几年来,它的业绩增速却非常可观,具备典型的成长股特征

然而,过去的优秀并不意味着未来也能持续,这家“纸茅”到底茅不茅,我们还得接着往下细细瞧~~

根据官方介绍,公司拥有洁柔、太阳、朵蕾蜜三大品牌,产品聚焦在卷纸、无芯卷纸、抽纸、纸手帕、湿巾、个人护理产品、婴儿纸尿裤、棉花柔巾等

其销售覆盖全国,远销东南亚、中东、欧美等海外市场,产品矩阵如下:

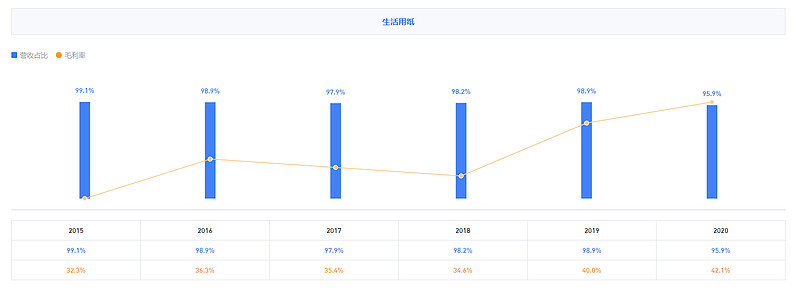

看上去中顺涉及的品类也比较多,但实际上就目前的销售数据显示,中顺还是可以看成在专情地做纸巾生意

从以上最近五年的营收构成可以看出,生活用纸占了绝对的大头,个人护理等相关产品在最新一期年报中只占1.28%

所以说简单些,中顺洁柔就是卖纸的

而纸巾作为生活必需品,行业入门技术门槛低,竞争格局激烈,同时产品的品牌可替代性强,品牌依赖度难以建立,产品的毛利率提升也不容易

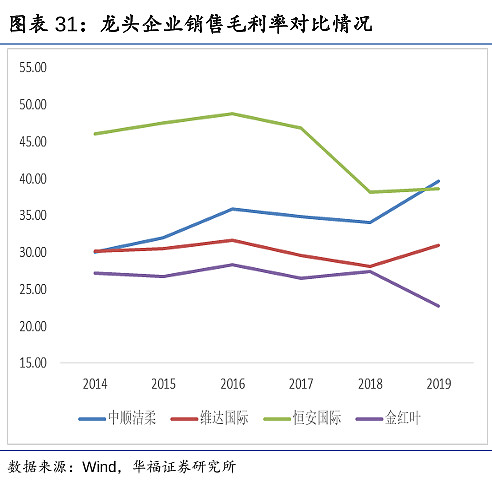

当然,与同行业其他公司相比,中顺的毛利率已经算不错的了

这也得益于中顺此前主要定位中高端产品,而最近两年更是趁着纸浆价格下跌之际,才将生活用纸的毛利率提高到了40%左右

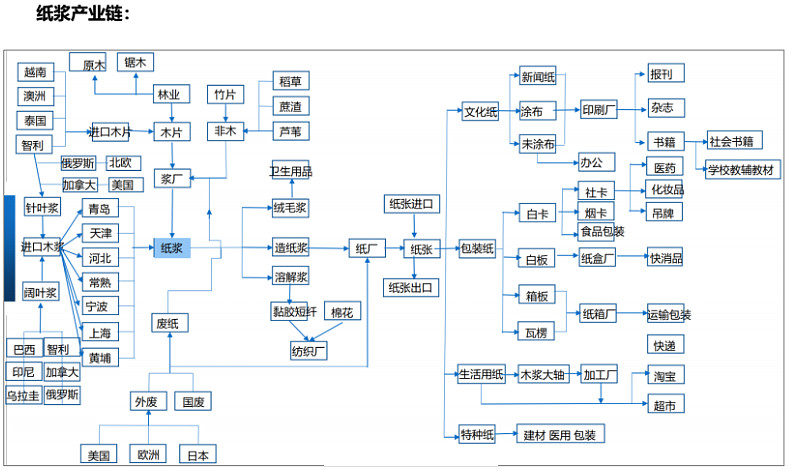

说到这里,我们就得先简单了解下造纸的过程原理和成本结构,有兴趣的可以自行翻阅一下《2021年造纸产业链白皮书》

纸浆是以植物纤维为原料,经不同加工方法制得的纤维状物质,是造纸工业的主要原材料

纸浆根据原材料的来源可划分为木浆、非木浆和废纸浆

例如,大多数人可能分不清卫生纸(厕用纸)、纸巾纸(面巾纸、餐巾纸、纸手帕)、擦拭纸(擦手纸和厨房纸)之类的区别

卫生纸和擦手纸可以用废纸做原料,而纸巾纸和厨房纸就必须用原生浆,它们所用的卫生标准并不相同

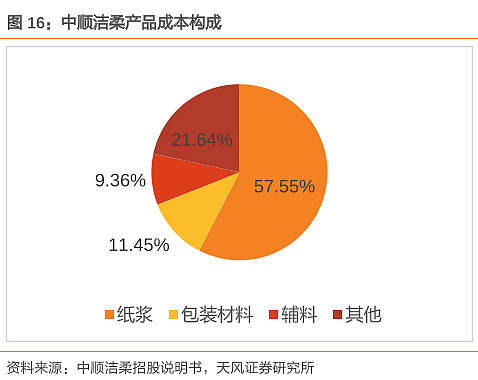

扯远了,对于分析中顺洁柔,我们只需要了解关键知识点就行了,再看它的产品成本构成就很清晰了

不难看出,产品成本主要受纸浆价格影响,而根据公司董秘回复,公司的纸浆原材料(木浆)全部进口,所以国际纸浆价格的波动对公司业绩会有一定影响

市场上大多数人预测中顺的业绩时也十分看重原材料价格的走势,但是在我看来,对于中顺的成本端控制,其实完全不必过于担心

一是因为公司一直很重视这一点,从历史来看,采购团队对纸浆行情的预判能力和提前储备原材料的策略执行上都做得非常不错

不仅能有效平滑未来原材料价格上涨带来的成本压力,为公司控制生产成本

而且在浆价上行周期,龙头企业采取控价清退小厂策略,小厂在浆价压力下被迫出清,头部在抢占市场份额的同时,也能兑现部分利润弹性

二是原材料木浆价格有一个很明显的特点 —— 牛短熊长,产能过剩

加上未来两年全球木浆有新增产能投放(尤以阔叶浆为主),中长期来看,浆价难有持续大涨空间,龙头企业低成本囤浆的优势依然凸显

分析到这里,我们就不难理解为什么中顺近两年在营收增长不超过20%的前提下,净利润能保持近50%的增长了

其中的秘诀之一就在于通过成本控制实现毛利率的有效提升,使得盈利水平进一步增长

但这正是我担忧的原因之一,通过降低成本带来的业绩增长是有限度的,未来的净利润增速能否持续高于收入,这还得打个问号

当然,中顺的管理层肯定也知道这一点,所以同时也采取了其他措施

比如中顺一直在努力地拓展新品类,提升高毛利的生活用纸产品比例;开发新产品,优化产品结构,向高毛利的个人护理行业进军等

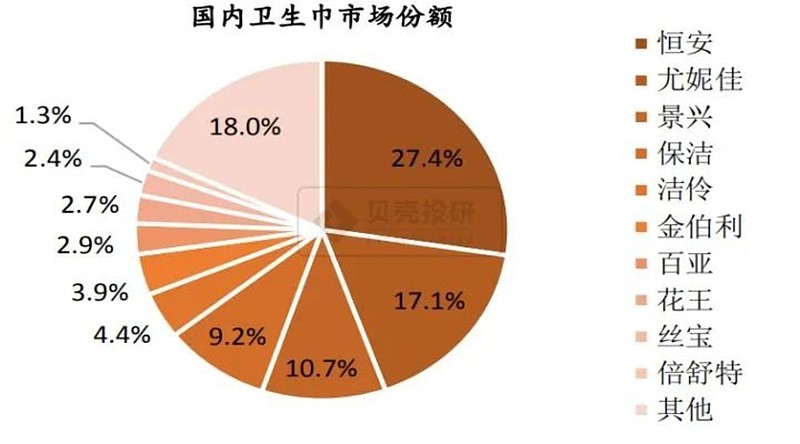

这其中,女性卫生用品本就竞争激烈,多年下来,市场发展已经趋于成熟,目标群体的消费也基本固定

该赛道中前三家企业恒安、尤妮佳、景兴的市占率高达55.2%,排名前十的品牌销售额占比82%

行业集中度如此之高,中顺洁柔未来能否抢夺一郡之地尚未可知

所以除了纸浆成本控制这一方面值得关注之外,目前我真正关心的只有两点:中顺洁柔的销售渠道建设和全国性产能布局

先说第一点,纸巾这门生意,不同品牌间同质化严重,附加值低,品牌忠诚度差,缺乏社交属性,客户也难有黏性

对于这种属性的快消品,要想做大做强,主要还是在成本和渠道上下功夫

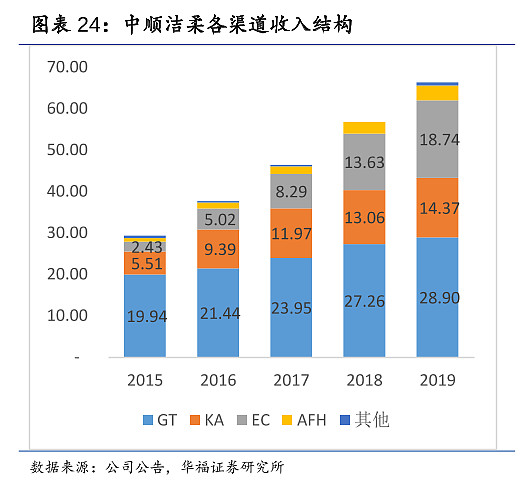

中顺的创始人邓颖忠先生是农民出身,早年“重产品、轻营销”,对渠道不够重视,直到2015年才开始渠道改革,重金请来原金红叶的销售团队

从之前单一的经销商渠道,拓展成现在的GT(传统经销商渠道)、 KA(大型连锁卖场渠道)、 AFH(商用消费品渠道)、EC(电商渠道)、 RC(新零售渠道)、SC(母婴渠道)等渠道全面发力

现在回过头来看,公司的渠道改革成果斐然,给营收和净利率都带来了持续性的增长

另外,疫情期间消费者偏向线上消费模式,公司加大投放线上资源,使得电商渠道取得了亮眼的成绩,这一部分也可当做未来的看点

对于第二点,我们首先需要知道生活用纸单位价值低,其中运费就是成本大头,这会导致其运输半径小,区域性强

所以中顺要想快速扩展业务,就得在全国各个地区都能建立生产基地

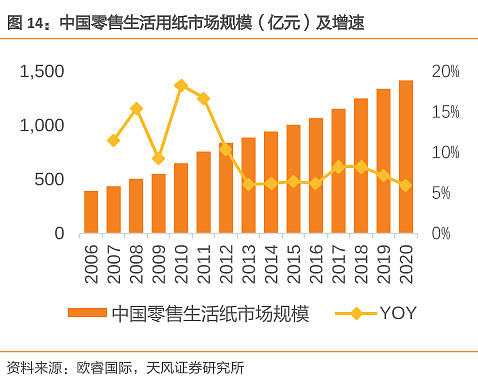

另外对于我国的生活用纸行业,目前行业集中度低,CR4不足40%,对比国外还有较大提升空间

而且生活用纸属于必需消费品,不受经济周期影响,整个市场规模是在稳步上升的

对于中顺洁柔来说,市场空间是足够的,要想进一步提高市占率,产能必须得跟上

这一方面,相较于同行业的恒安和维达,中顺倒是一直在积极布局,后续可以持续关注其产能建设的进展

总的来看,目前中顺洁柔的市场份额小,成长空间大,政策也有利于头部抢占市场,公司具备足够的弹性

但是对于生活用纸行业,其生意模式不够出色,行业有一定的进入壁垒,但竞争激烈,其优势并不明显

倘若想冠以“纸茅”的称号,中顺洁柔的生意模式还是相差远矣,但放眼行业内,结合其发展战略和管理层治理水平来看,却可称得上是一名优等生

文章首发于公众号,欢迎关注:慕长风的小酒馆