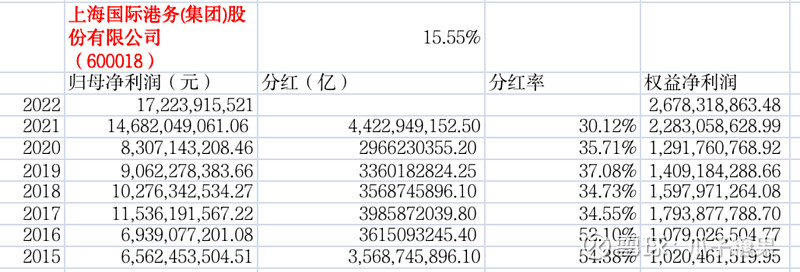

1、分红及未分配利润

2022年末分红每股1.39元,全年每股分红3.4元,2022年分红按2022-2024年分红回报计划顶格分了50%。海控2022年末未分配利润412亿。

点评:尚可,希望之后分红能继续提高到60%以上。

2、营收

(1) 运价同比上升。

(2) 运量同比2021年降低9.29%。

点评:下半年运价走势完全出乎预料,之前认为海运供应链紊乱关键问题在美国基建,当前看是错的;认为联盟可以控制运价,当前看也是错误的。运量下降在预期之内。

3、成本

(1) 疑点1,航程成本“主要为燃油费用,与船舶相关的码头和运河费等”,2022年上半年燃油价格一路猛涨,下半年一路下滑,然而航程成本中下半年比上半年多了近40亿,现半年运价也一路下滑,正常来说码头和运河费也不应该比上半年高。这里有问题。

(2) 疑点2,船舶成本,这里主要是折旧和租赁成本,海控在经营上还是稳健的,并没有在高点大肆租船,运力甚至还有下降,但船舶折旧增加了近一倍。这里有问题。

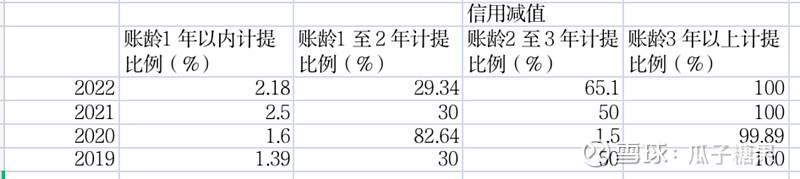

(3) 信用减值,计提比例整体提升,但影响很小,可忽略(对海控来说都是以10亿为计量单位的,哈哈)。

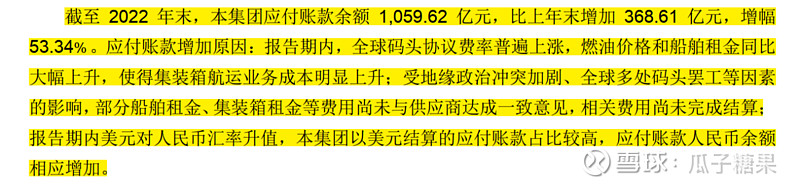

(4) 应付账款大增

点评:个人理解,船东、集装箱出租方,要涨租金,海控不愿意,双方还没谈妥(这个时候谈是利于海控的,毕竟运价在大跌),但出于稳妥起见,报表按涨租金来算,因此财报增加应付款。(有可能是没有的事,为了藏利润而说的理由)

(5) 到底藏了多少利润

上面说的都是零零散散的,可能其他地方也藏的有,找不全,不如直接让税务局来找,看递延所得税负债。

点评:2022年递延所得税比2021年多了101亿,2022年递延所得税负债达到了惊人的174亿,也就是说税务局认为海控还欠未交税174亿,如果按照2020、2019年的均值21亿来看,递延所得税负债多了153亿,税多了153亿,那么就是利润总额少了612亿(25%所得税)。营收不好藏,那这612亿藏的就是各种费用了。从净利润的角度看就是2021、2022年累计藏了459亿净利润。

这是我个人的理解,可能是错的,欢迎指正(本人非财务专业人士,有懂的可以帮看下我这说的对不对)。

海控对递延所得税负债的解释如下图,我没看懂,“境外子公司未分回利润计提的递延所得税”,还这么多,那么只能是东方海外国际了,但东方海外国际2022年上半年分红2022年10月11日就派息了,不存在未分回利润的情况。东方海外国际2022年末期分红每股35.568港币,股息派发日2023年6月29日,总股本660,373,297,分红共计234.88亿港币,海控持股比例71.07%,海控的分红约166.93亿港币,折合人民币(汇率按2023年4月0.8751算)146.08亿元。这个末期未分回利润倒是不少,但这是利润不是税,怎么算都不对,我对此解释表示不懂。

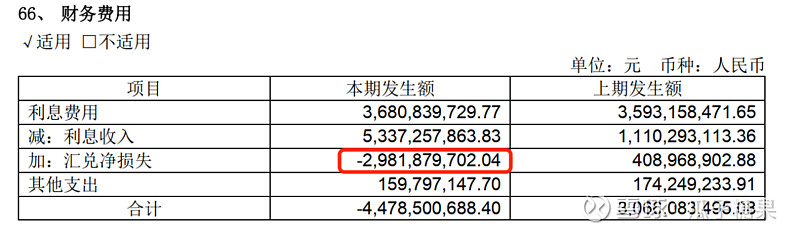

4、费用端

主要看财务费用

(1) 财务费用

2022年底有息负债降到423亿,利率提升至6.39%(这里的分母即带息负债不含租赁负债),如果将分母加上租赁负债的话,利率只有3.38%,也不太合理,怀疑哪里出了问题。暂定采用不含租赁负债作为分母。

点评:预计2023年有息负债将进一步下降至300亿左右(首先一年到期的非流动负债60亿要还,其他长短期负债在还一些),预估2023年借款利率4.5%,利息支出16亿。

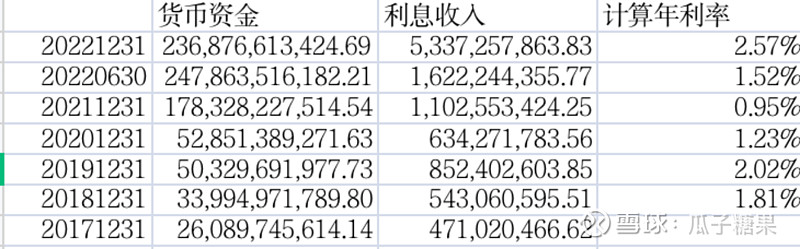

(2) 财务收入

货币资金达到2368亿,利率也有所提升达到了2.57%

点评:预计2023年货币资金会有所下降到1800亿,预估2023年存款利率2.2%,利息收入46亿。

(3) 汇兑损益

汇兑赚了近30亿,原因是2022年美元兑人民币基本上是单边持续上行。

点评:说实在的2023年美元对人民币能维持住当前的情况横盘就很不错了,考虑到美元有衰退趋势,2023年更大的可能是美元兑人民币下行,这部分预计会造成汇兑的损失,保守些(多降低点利润)预计先打个底汇兑损失15亿吧。

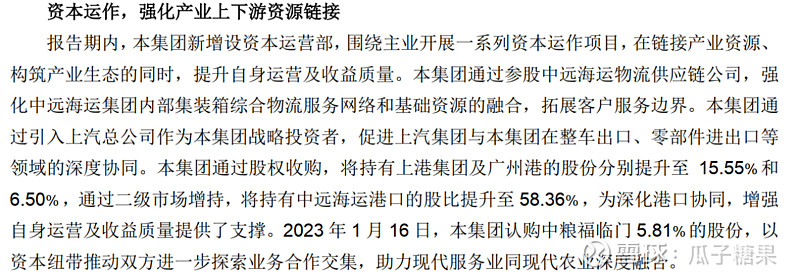

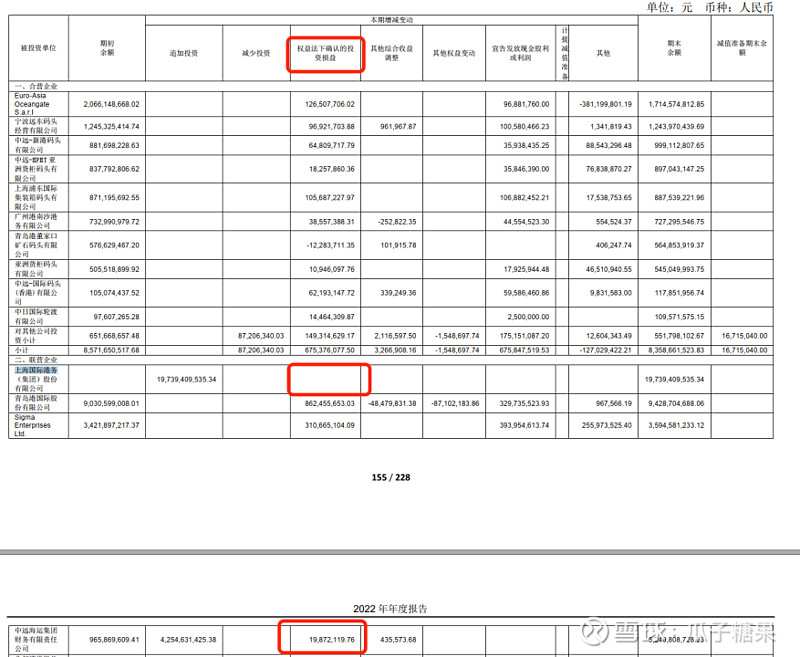

5、利润增长点

(1) 股权投资未来看点

2022年海控已经花了大笔资金做股权投资,具体如下:

点评:码头并购驱动型跨越式增长,这一提发是从2020年开始的,从2022年操作上看有投资上港集团、广州港、增持中远海运港口等动作。

考虑到海控手里有大把资金,相信管理层不会让他们躺着睡大觉,大概率会继续做股权投资,拍脑袋预计会在投资100-200亿,稳态利润增加20亿左右。

(2) 已投资尚未并表利润

上海国际港务(集团)股份有限公司2022年权益法下确认的投资收益为0,预计2023年权益法下确认投资收益25亿左右。

2023年1月16日海控认购福临门5.81%股份,尚未并表,预计2023年贡献收益,根据历史数据拍脑袋5亿。

(3) 集装箱船队运力稳定增长

(4) 海运运量、运价、成本

运量整体能比2022年增3%就满意。

运价无法预测,希望CCFI之后能稳定在1050吧。

成本,海控的成本在行业中是不错的,奈何隐藏计提太猛,只能边走边看。希望国际线成本能控制在950美元/TEU以内。

6、股东人数、融资融券、

58万股东在股价萎靡不振中仍然坚持,融资余额从100亿一路下降到52亿。

7、资产、估值

净资产2535亿,A股当前市值1736亿,PB只有0.68

2023年的净利润当前还看不清,边走边看吧。预估Q1净利润在80亿左右。

8、年报中一些没搞懂问题

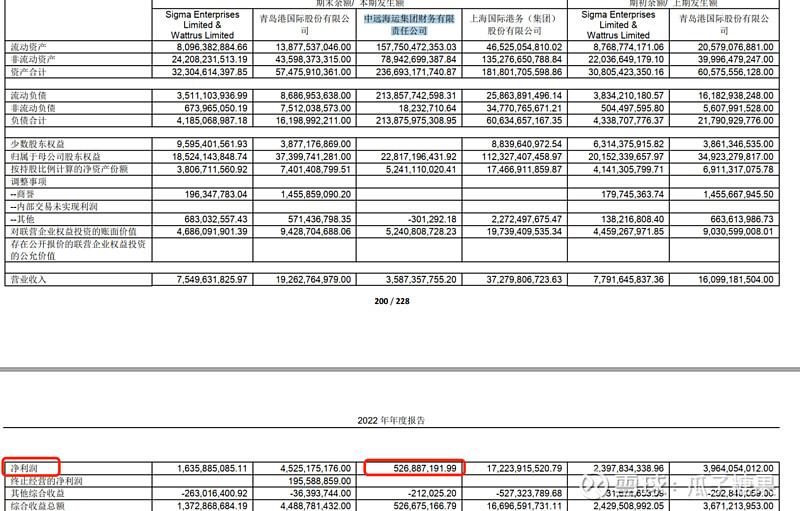

(1) 中远海运集团财务有限责任公司权益法下确认收益问题

财务公司净利润5.3亿,海控持有约23%股权,但权益法下确认的收益只有0.2亿?

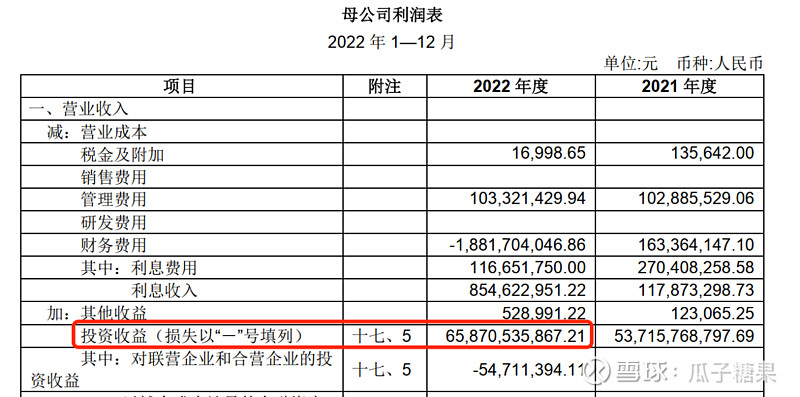

(2)母公司利润表的利润

不知道母公司利润表利润是从哪个子公司划过来的,这个问题还是挺重要的,关系到母公司的未分配利润。解开这个问题就能解开母公司未分配利润的测算问题了。

注:韭菜一枚,请切勿抄本韭菜作业,建立自己的投资逻辑比抄作业重要!另外本人也随时可能操作