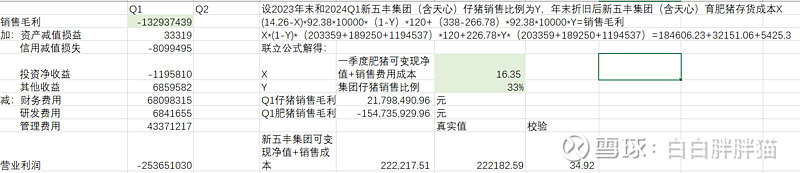

$新五丰(SH600975)$ 近期大跌,球友很多DISS成本高,又仔细对照了问询回复函和一季度报,计算了新五丰单体的成本和集团成本,先放结论:育肥单体成本17.76元/kg,集团平均育肥成本17.39元/kg(均不含财务、管理、研发费用)。与之前公司会议公开的和周期哥@寻找周期底部 算的大差不差。集团计提减值后年末平均育肥猪的存货成本+后续饲养销售成本合计为16.35元/kg,中报业绩公告二季度盈利,即二季度销售平均价格高过此成本外加财务、管理、研发的总部费用摊派。

扩张期高成本是必然,因为猪舍和人员都要打提前量,猪舍满栏规模效应产生后成本自然下降,要不要趁底部抢占市场各个公司有自己的选择,要想扩张后满栏了正好猪价上去了是幻想,从这点看新五丰公司扩张的时机选择已经很好了。

要说明的是这里假设:集团年底计提减值时与一季度实际销售时的仔肥比相同,计算得仔猪比例33%。

其实球友争成本重要还是底部扩张的出栏重要,无非是对未来的猪价平均位置和持续时间有争议,如果是短期反弹,且价格仅在17、18震荡,当然成本重要;但如果平均价格往上走,景气持续时间拉长,则是出栏量重要,成本2块左右的差异影响不大。从目前最长亏损时间+能繁低位持续的情况看,后一种可能还是更大的。