千呼万唤始出来,年度报告来相见;![]()

2019逍遥过,且听小香来总结。![]()

报告作者:华宝基金

报告出处:华宝基金官网

本报告期自 2019 年 01 月 01 日起至 12 月 31 日止。

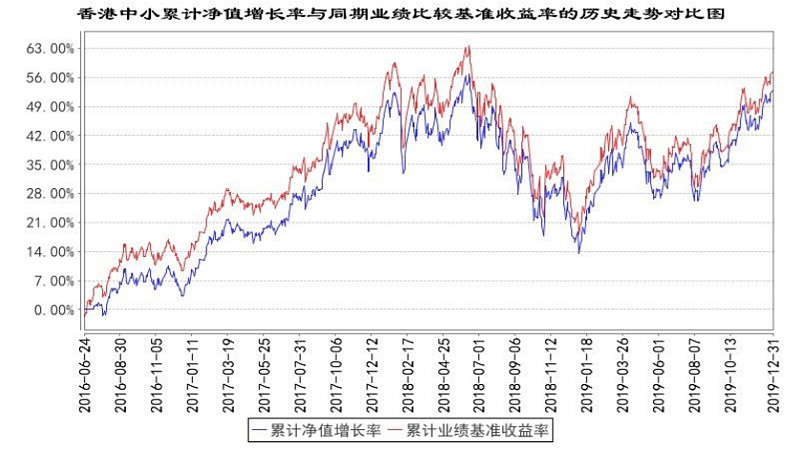

一、2019可圈可点,香港中小净值增长28.69%

相比A股,2019年的港股虽略显冷清,但香港中小的表现仍可圈可点。2019年 ,华宝香港中小A净值增长率为 28.69%,同期业绩比较基准收益率 为 27.40%。华宝香港中小 C 净值增长率为 28.26%,同期业绩比较基准收益率 为 27.40%。

二、报告期内基金投资策略和运作分析

本基金采用全复制方法跟踪标普香港上市中国中小盘指数。在报告期内按照这一原则比较好 的实现了基金跟踪指数表现的目的。以下为对影响标的指数表现的市场因素分析。

2019 年一季度,全球风险资产迅速反弹。主要原因在于美联储态度迅速由鹰转鸽,一月初联 储主席鲍威尔就发表了鸽派言论:“联储对货币政策调整将有耐心”,“如果我们发现联储缩表造成 了市场的动荡,我们将毫不犹豫调整缩表政策”。而三月联储议息会议明确年内不加息,同时九月 结束缩表,鸽派程度甚至略超市场预期。联储货币政策重新转向宽松之余,中美贸易谈判一季度整体进展顺利,市场预期双方大概率上半年能够达成最终决议。这也提升了投资者对全球经济复 苏的预期。

而对于港股而言,除了以上利好之外,中国央行一季度推行较宽松的货币政策,经济 数据也在 3 月出现企稳迹象,这提振了市场的信心,有利于风险偏好提升,因此港股一季度表现 靓丽。

但四月十九日中央政治局会议强调 “坚持结构性去杠杆,在推动高质量发展中防范化解 风险,坚决打好三大攻坚战 ”,国内货币政策由此从一季度的宽松转向稳健。而后续四月和五月 的经济数据都不尽如人意,投资者开始担心经济下行风险,市场步入调整。

而美国总统特朗普五 月五日突然发推特,表示将提高中国进口商品关税到 25%,中美之间贸易摩擦骤然升级,市场的 风险偏好因此大幅下降,南下资金开始从香港回流,港股市场进一步下挫。

六月十八日中美两国 元首就贸易问题通电话后,市场情绪有所恢复,港股开始反弹。但是步入下半年,由于香港本地 的社会事件,港股市场面临了比较大的压力。

步入四季度,全球资本市场在多重利好催化下普遍上涨。美联储开启短债回购、形成实质性扩表、英国脱欧取得实质性进展、经济数据偏弱提升降 息市场预期、美股三季报业绩超预期展现韧性,美股稳中有升对于整体全球权益市场形成温和利好。但港股依然呈现出震荡摩底的走势。直到 11 月 25 日香港区议会选举结束,12 月中美达成第 一阶段协议预期迅速上升,伴随年末国内“稳货币+宽财政”稳增长政策发力,中观经济数据超预 期显示出经济逐渐企稳筑底,工业品库存逐渐触底,恒生指数在低估值的背景下开启迅速追赶式反弹。

港股虽然全年指数涨幅有限,但是市场上部分行业和稀缺的个股仍然有所表现。在板块表 现上,消费,地产与科技电讯行业均有不错的涨幅,而这些都是本基金的重仓板块。

全年指数从 2612.30 上涨到 3293.65,涨幅 26.08%。恒生指数全年上涨 9.07%,该基金跟踪的标普香港中 小盘指数涨幅显著超越恒生指数涨幅。香港中小指数年化波动率为 18.94%,相较恒生指数的 15.95%高。2019 年本基金年化跟踪误差 0.6%。 日常操作过程中,人民币汇率方面,2019 年港币汇率兑人民币呈现震荡下跌最终小幅贬值的 走势。全年人行中间价从 0.8762 贬值至 0.8958,相对于港币贬值 2.23%。

同期,人民币交易价也相对于港币升值 2.07%左右。汇率全年整体而言对基金的人民币计价业绩有正面影响。

三、管理人对宏观经济、证券市场及行业走势的简要展望

在当下时点展望 2020 年上半年,我们认为短期港股市场走势将取决于疫情-经济-政策的三方 交织驱动,存在一定的交易性机会。

2020 年开年至今,受到 COVID-19 冠状病毒国内扩散和国际 扩散的双重冲击,港股的利润预期和估值皆受到挫伤,表现承压。短期来看,虽然国内的疫情情 况逐渐得到控制,但当下需密切关注几大资本市场联通性较强的重要海外经济体各自内部的疫情 变化情况,包括美国、日本、韩国以及意大利等。目前来看,海外病例总数仍在“爬坡期”,日本、 韩国、意大利等国的疫情仍有进一步扩大的趋势,海外疫情拐点何时来到对于港股后续的走势至 关重要。而港股一季度进入密集业绩预期调整期,基本面受疫情影响仍存在一定的下修压力,但 风险得到充足释放后反而会成为良好的中长期布局时点。

当下,国内湖北以外地区正在得到控制, 复工进展和政策扶持成为市场关注焦点。我们建议投资者在全球疫情得到控制的趋势趋于明显时, 密切关注国内逆周期调节政策出台的信号,以及美联储后续降息信号的出现。由于港股目前估值 处于历史低位,股债相对性价比良好,港股市场有望在国内稳增长政策和海外流动性边际更为宽 松的推动下获得支撑。全球主要经济体疫情拐点出现后,叠加美联储降息预期的升温,届时美元 指数也大概率将调头走弱,港股到那时将有望表现良好。

而基金跟踪的标普香港上市中国中小盘 指数行业分布较为均衡,且多为细分板块内部龙头,受益于流动性宽松和财政逆周期刺激政策的 板块皆有所配置,有望表现出相对恒生指数大盘更优异的向上弹性。

步入下半年,我们预测疫情 过后,全球经济都会有一定程度的复苏,宽松的货币条件也有利于股市走强,但是 9 月将会面临 香港立法会选举及 11 月的美国总统大选,海外市场的扰动也依然不少,到时可能会进一步加大港 股市场的波动性。

2019年年度报告全文链接:

华宝标普香港上市中国中小盘指数证 券投资基金(LOF) 2019 年年度报告

网页链接(LOF)2019%E5%B9%B4%E5%B9%B4%E5%BA%A6%E6%8A%A5%E5%91%8A.pdf

网页链接(LOF)2019%E5%B9%B4%E5%B9%B4%E5%BA%A6%E6%8A%A5%E5%91%8A.pdf

@今日话题 @蛋卷基金 @中证100_中证1000 @价值ETF @银行ETF @@券商ETF @军工行业ETF @华宝医药_医疗 @红利基金 @价值基金 @质量基金 @香港大盘_香港本地 @美国消费 @华宝油气

_______________________________________________________________________

风险提示:任何在本文出现的信息(包括但不限于评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其未来表现,投资需谨慎。货币基金投资不等同于银行存款,不保证一定盈利,也不保证最低收益。

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。