转载来源:广发港股策略

作者:廖凌、朱国源

以下是正文

报告摘要

港股策略周论:为何港股不再跑输A股?

对于跨AH配置的资金而言,近期大家对港股的关注度明显回升,其市场表现较A股有所收敛。背后的逻辑何在?本期策论我们就此进行剖析。

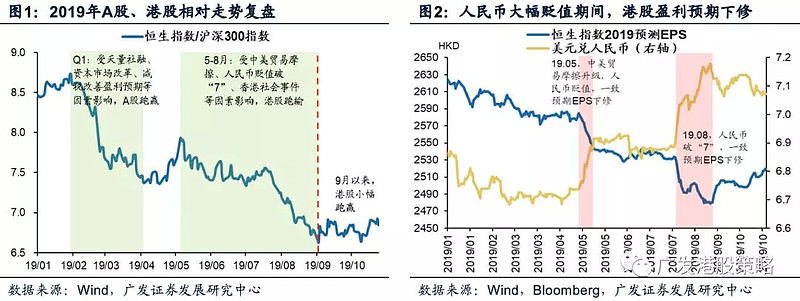

年初以来港股显著跑输A股,但近期投资者预期有所扭转。9月以来港股估值有所企稳,盈利增长预期小幅反弹。体现到AH相对走势上,“A优于H”的趋势也未再延续,恒生指数小幅跑赢沪深300指数。

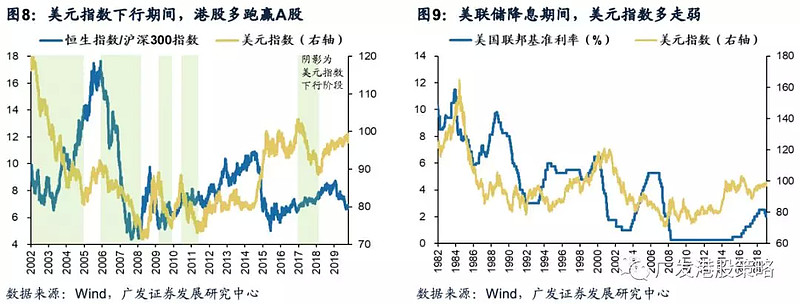

为何9月以来,港股不再跑输?内在逻辑如下:1)通胀上行隐忧:CPI超过3%掣肘国内货币政策,A股估值更为受压;2)盈利好转预期:当AH盈利周期上行时,港股弹性更强于A股;3)人民币汇率低波动:升/贬值对AH影响并不固定,但波动率下降利好港股相对表现;4)强势美元或近“尾声”:弱美元利于AH市场,但对港股刺激更明显;5)AH溢价高位:相对估值并不是“H优于A”的充分条件,但是一个很好的参考。

市场策略:震荡中加大对港股配置。中期内,我们仍看好香港中资股“盈利稳、估值升”带来的市场机会;短期中美贸易格局处于缓和阶段,利于市场情绪短期转暖。板块配置上,继续关注“确定性”主线,短期关注超跌低估值板块的中资金融股、汽车、地产等;另外,布局部分稳定成长、估值仍具性价比的品种,如保险、软件服务等。

市场概览与情绪跟踪

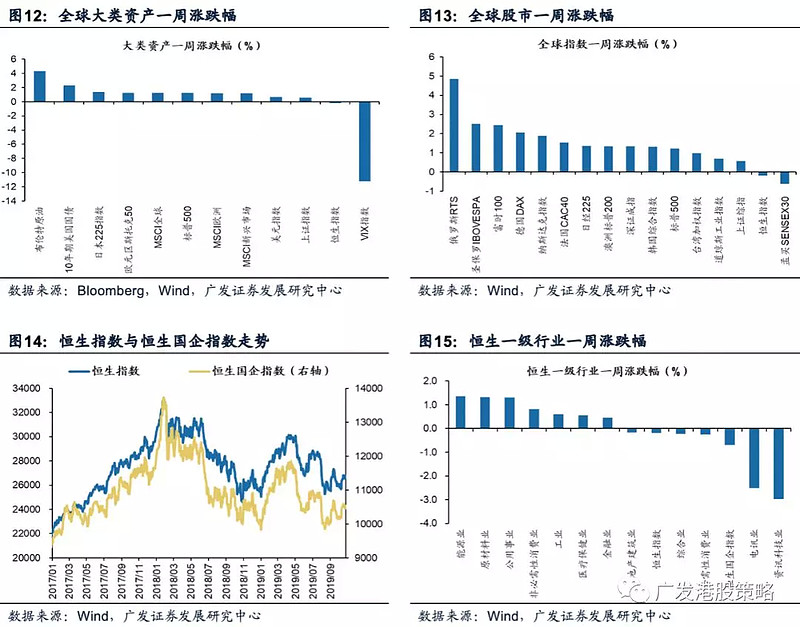

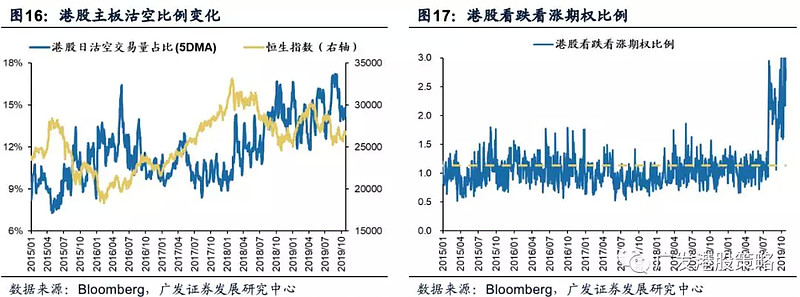

本周(10.21-10.25)恒生指数下跌0.2%,板块方面,恒生一级行业有所分化,能源业涨幅最大,资讯科技业表现相对疲弱。HVIX指数、港股看跌看涨期权比例、主板沽空比例均小幅下降。

宏观流动性与估值跟踪

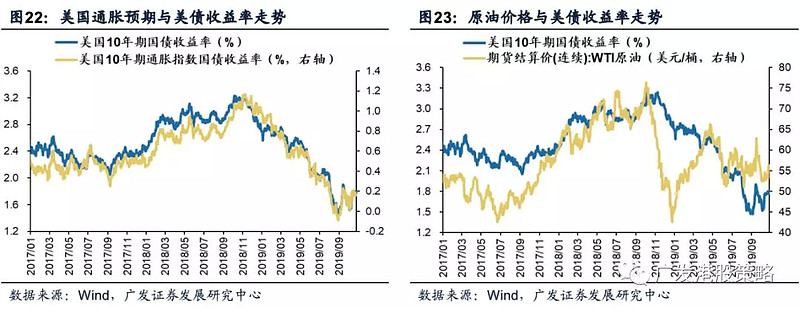

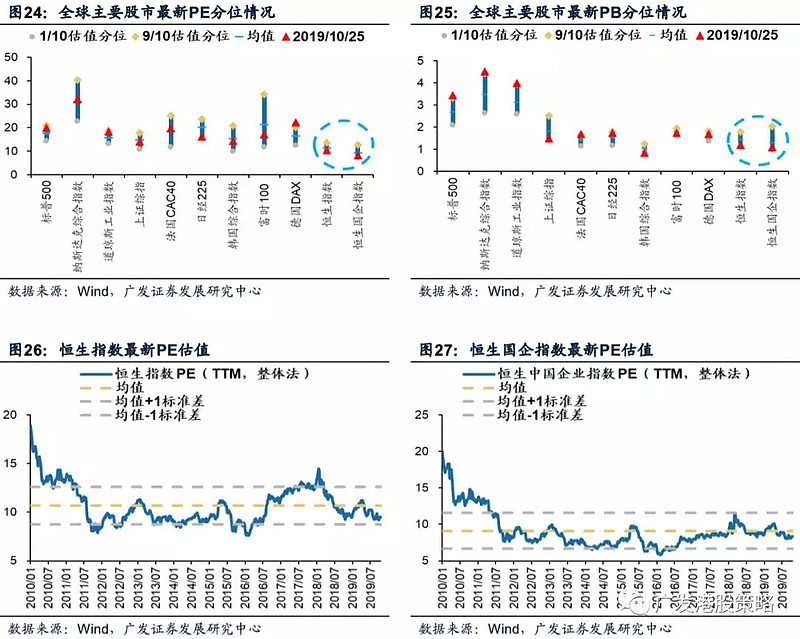

本周(10.21-10.25)人民币汇率保持稳定,10年期美债收益率小幅上涨至1.8%,中美利差小幅走阔至144BP。WTI原油价格56.6美元/桶。恒生指数PE 9.47倍,低于历史均值。

一致预期EPS跟踪

本周(10.21-10.25)媒体对于恒生指数与国企指数19年EPS增速一致预期小幅上调。

南下北上资金跟踪

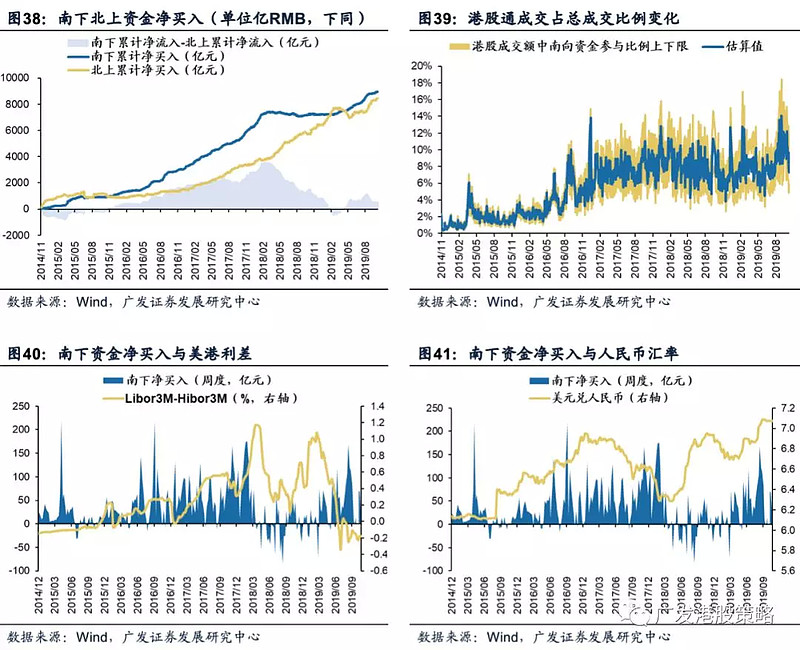

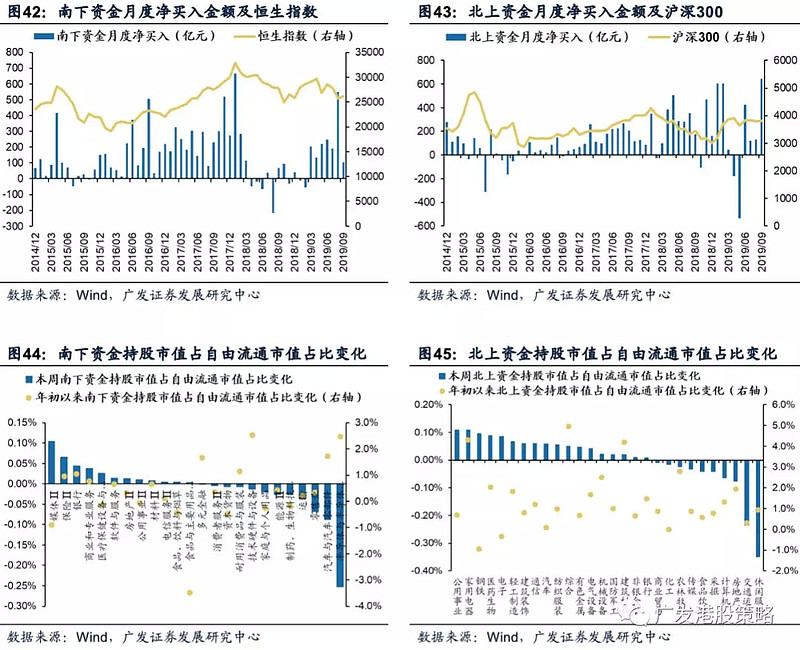

本周(10.21-10.25)北上资金净流入35亿元,南下资金净流入14亿元,港股成交额中南下资金参与占比小幅下降。

风险提示美元、美债利率上行;国内信用收紧;盈利不达预期、贸易格局恶化。

报告正文

1 港股策略周论:为何港股不再跑输A股?

本周港股表现相对较弱,恒生指数、恒生国企指数分别下跌0.2%、0.7%。板块方面,恒生一级行业有所分化,能源业领涨,资讯科技业跌幅最大。

对于跨AH市场布局的投资者而言,配置A股还是港股是大家始终关注的一个话题。今年前3个季度A股领涨全球主要股市,港股明显跑输,配置的天平倾向于A股。但从9月开始,AH市场相对走势开始企稳,港股甚至出现小幅跑赢,而近期投资者对港股的关注度也出现明显回升。

为何港股近期不再跑输?本期策论我们将首先对年内AH市场相对走势进行复盘,并解释造成AH背离的内在逻辑。而放眼未来,港股相对A股是否会不再跑输?甚至未来一段时间港股能否跑赢?本周策论基于通胀、盈利、汇率及估值角度分析。

1.1 年内港股显著跑输A股,但9月以来相对走势开始企稳

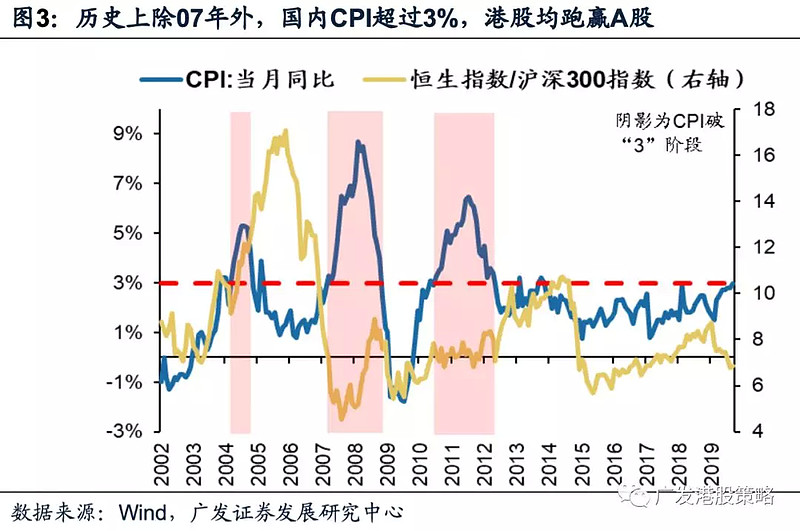

今年AH市场走势明显分化,沪深300指数年初至今累计上涨近30%,而港股表现较为疲弱,恒生指数年内仅小幅上涨3.2%。复盘年内AH市场相对走势,港股在两个阶段明显跑输:1)一季度AH市场上涨,但港股涨幅弱于A股。Q1流动性和风险偏好的改善驱动AH市场同步上涨。受国内天量社融改善盈利预期、减税降费政策对民企占比更高的A股盈利增厚作用更明显、金融供给侧改革提振市场风险偏好等因素影响,A股上涨斜率显著大于港股。2)5-8月港股遭遇盈利、估值的“戴维斯双杀”,再次跑输A股。1)5月贸易升级,人民币贬值期间,港股一致预期EPS大幅下修;2)5月开始中美贸易问题反复,本地问题不断升级,市场紧张情绪加剧,港股估值出现回撤。9月以来,港股估值有所企稳(图26),盈利增长预期小幅反弹(图2)。体现到AH相对走势上,“A优于H”的趋势也未再延续,恒生指数小幅跑赢沪深300指数。

1.2 9月以来,为何港股不再跑输?基于通胀、盈利、汇率及估值的维度

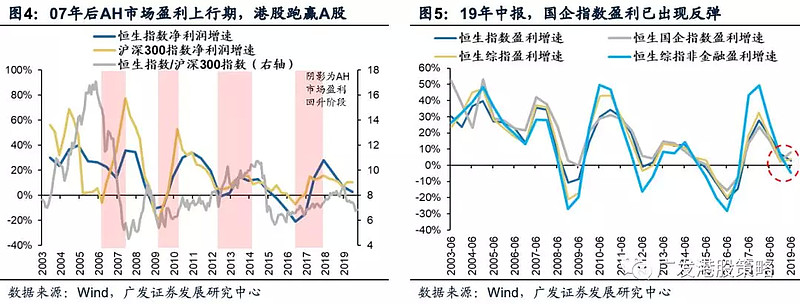

为何近期港股不再跑输A股?基于通胀、盈利、汇率及相对估值的维度,这其中较合理的解释包括:1)国内通胀掣肘A股;2)盈利预期改善,港股凸显弹性;3)人民币汇率波动率下降、美元边际走弱,利好港股;4)AH高溢价凸显港股性价比。其一,通胀上行隐忧:掣肘国内货币政策,A股估值更为受压。9月份CPI达到3%,投资者开始担忧通胀压力。历史上除07年外,国内CPI超过3%期间,港股均跑赢A股。其逻辑在于通胀制约国内货币政策宽松空间,而港股受影响较小。唯一的例外出现在07年,当时CPI超过5%,A股仍相对跑赢,其原因或是07年国内经济高速增长,市场对通胀的容忍度相对更高。

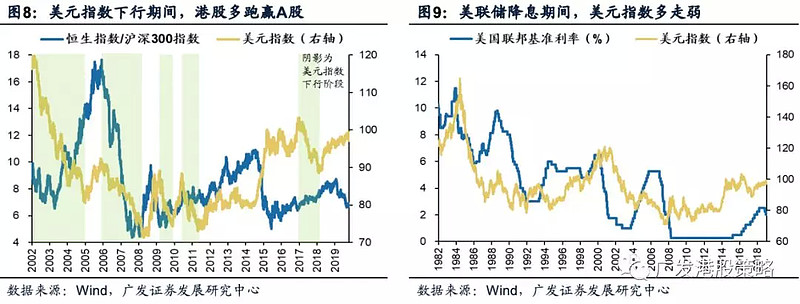

其二,盈利好转预期:当AH盈利周期上行时,港股弹性更强于A股。尽管AH盈利周期趋于一致,但在上行期,港股相对A股更容易取得相对收益(07年除外)。港股市场由海外机构投资者占主导,对基本面的关注权重更高,而A股更偏爱“左侧”。从港股中报业绩来看,恒指盈利增速仍在下行,但以国企指数成份为代表的中资股盈利已出现反弹。当AH盈利同步改善时,港股弹性甚至强于A股。

其三,人民币汇率低波动:升/贬值对AH影响并不固定,重要的是波动率。人民币汇率是影响AH市场相对走势的重要因素。尽管15年汇改以来3轮人民币贬值期间,港股相对A股走势并未体现出一致性规律;但历史上人民币汇率低波动期间,港股均跑赢A股。9月以来,人民币汇率波动率下降,使得套利性外资回流,港股流动性有所好转。为何会出现类似规律?一种合理的解释在于香港是“离岸”市场,资金可自由流动,因此人民币汇率波动对港股流动性的影响更为显著。当汇率波动率下降时,港股资金流出压力减轻,流动性出现改善。

其四,强势美元或近“尾声”:弱美元利于AH市场,但对港股刺激更明显。历史经验表明,在美元指数下行期间,港股跑赢A股的概率较大。以往历次联储降息周期中,美元指数多表现为震荡或走弱;但今年以来美元指数走势高位震荡,主要受美国经济强于非美国家的支撑。9月份美国消费数据出现拐点,零售销售环比增速近7个月以来首次转负,加上前期PMI、工业生产等数据的疲弱表现,美国经济下行压力进一步加大。我们预计,随着美国与非美的经济差收敛、美国新一轮QE预期增强,叠加实际利差(以10年期国债收益率衡量)持续背离的压力,强势美元或已接近“尾声”。

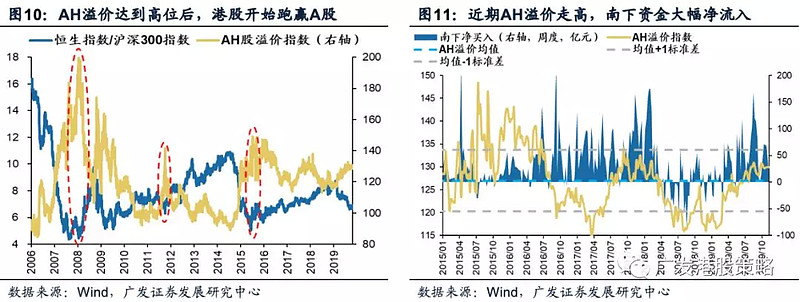

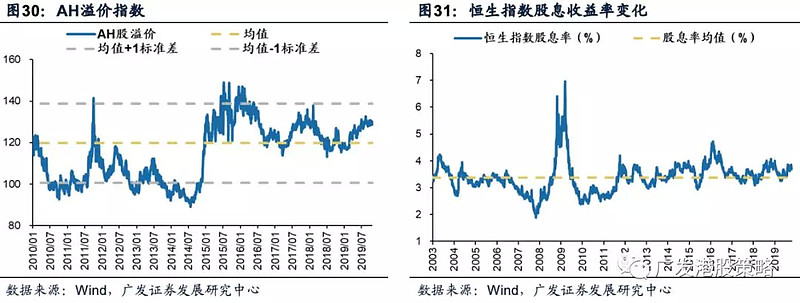

其五,AH溢价高位:相对估值并不是“H优于A”的充分条件,但是很好的参考。尽管AH高溢价并非配置港股的“铁律”(参考报告《高AH溢价并不是“万能灵药”》,2019-9-22),但历史上AH溢价接近上限值时,往往对应着恒指/沪深300的相对走势低点。年初以来AH溢价率持续上行,目前已接近2015年互联互通以来均值+1倍标准差上限。从国内资金对AH“蓄水池”的配置来看,港股相对A股的性价比无疑是在不断提升的,近期南下资金持续流入便是较好的印证。

综合以上证据,国内通胀预期抬升、盈利回升预期、人民币波动下降、美元走弱、AH高溢价的环境下,可能使得投资者扭转“A优于H”的预期。但AH走势收敛并不意味着港股必然上涨,这仍取决于两大核心变量的变化,即中美贸易、本地问题。若中美再生变数、或本地问题升级,港股将受冲击,而跑输A股的熟悉剧情仍可能再次上演;反之,如果中美双方正式签订缓和协议、本地问题趋于平息,对于港股可能是较有利的情形。

1.3 投资策略:震荡中加大对港股配置

年内港股显著跑输A股,但9月以来港股估值有所企稳,盈利增长预期小幅反弹。体现到AH相对走势上,“A优于H”的趋势也未再延续,恒生指数小幅跑赢沪深300指数。造成AH走势收敛的逻辑何在?基于通胀、盈利、汇率及相对估值的维度,我们的核心结论如下:其一,通胀上行隐忧:掣肘国内货币政策,A股估值更为受压。

历史上多数时间内,在国内CPI超过3%时,港股往往较A股存在相对收益。其二,盈利好转预期:当AH盈利周期上行时,港股弹性更强于A股。9月份以来,投资者对中资股盈利改善的预期增强,港股EPS一致预期甚至出现小幅上调。其三,人民币汇率低波动:升/贬值对AH影响并不固定,重要的是波动率。当前人民币汇率波动率明显下行,套利性外资回流,更利于港股的相对表现。其四,强势美元或近“尾声”:弱美元利于AH市场,但对港股刺激更明显。其五,AH溢价高位:相对估值并不是“H优于A”的充分条件,但是很好的参考。

最新AH溢价接近2015年以来均值+1倍标准差的上限,南下资金持续流入。总体来看,国内通胀预期抬升、盈利回升预期、人民币波动下降、美元走弱、AH高溢价的环境下,可能使得投资者扭转“A优于H”的预期。但AH走势收敛并不意味着港股必然上涨,这仍取决于两大核心变量的变化,即中美贸易、本地社会局势。如果中美双方正式签订缓和协议、本地社会事件趋于平息,对于港股可能是较有利的情形。市场策略:中期内,我们继续看好香港中资股“盈利稳、估值升”带来的市场机会,当前港股估值降至历史低位,动态股息率位于历史高位,凸显配置价值。

短期市场主要受中美贸易和本地社会事件影响,当前略超市场预期的谈判结果尽管不是“扭转乾坤”的胜负手,但至少也让估值的“弹簧”倾向于向上反弹。板块配置:在中美贸易基准情形下,配置“攻守兼备”,关注“确定性”主线,如消费(食品、运动服饰、地产、汽车)、医疗、保险、博彩、港股自主可控科技龙头、高股息率蓝筹个股。短期而言,关注部分超跌低估值板块的反弹机会,如中资金融股、汽车、地产等;并配置部分稳定成长、估值仍具性价比的品种,如保险、软件服务等。市场概览与情绪跟踪:本周(10.21-10.25)恒生指数下跌0.2%,板块方面,恒生一级行业有所分化,能源业涨幅最大,资讯科技业表现相对疲弱。HVIX指数、港股看跌看涨期权比例、主板沽空比例均小幅下降。宏观流动性与估值跟踪:本周(10.21-10.25)人民币汇率保持稳定,10年期美债收益率小幅上涨至1.8%,中美利差小幅走阔至144BP。WTI原油价格56.6美元/桶。恒生指数PE 9.47倍,低于历史均值。一致预期EPS跟踪:本周(10.21-10.25)媒体对于恒生指数与国企指数19年EPS增速一致预期小幅上调。南下北上资金跟踪:本周(10.21-10.25)北上资金净流入35亿元,南下资金净流入14亿元,港股成交额中南下资金参与占比小幅下降。

2 一周港股市场流动性、盈利预期与估值

2.1 市场概览与情绪跟踪

2.2 宏观流动性与估值跟踪

2.3 一致预期EPS跟踪

2.4南下北上资金跟踪

l 科技ETF(515000)/券商ETF(512000)A股龙头双雄争霸

l 科技ETF联接A(007873)/券商ETF联接A(006098)低费率人气长线定投工具

l 科技ETF联接C(007874)/券商ETF联接C(007531)持有7日享零交易费率短线交易工具

l 五星长牛债基华宝宝康债A(240003),连续7年正收益;短债超新星华宝中短债A(006947),近6月回报2.5%。专攻债券,不投股票。

l 短期安营扎“债”认准C,华宝宝康债C(007964)/华宝中短债C(006948),免申购费+赎回费(7天以上),进出更自如

$华宝香港中小(F501021)$蛋卷专属购买链接:网页链接

蛋卷注册链接:网页链接

---------------------------------------------------------------------

风险提示:任何在本文出现的信息(包括但不限于评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其未来表现,投资需谨慎。货币基金投资不等同于银行存款,不保证一定盈利,也不保证最低收益。

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。