转载来源: 广发港股策略

作者:廖凌、朱国源

报告摘要

● 港股策略周论:估值“弹簧”具备向上弹性

本周中美贸易谈判取得阶段性成果。中美贸易对市场波动和估值的影响机制如何?港股又如何选择受益板块?本期策论我们就此进行剖析。

一个即将签订的书面协议将对风险偏好产生正面影响。中美关系若延续前期由“加征关税→‘技术脱钩’→‘资本脱钩’”的路径演绎,对于全球风险资产都构成潜在的威胁,港股作为离岸市场承受了“不能承受之重”。

港股估值如“弹簧”,中美因素既是“压力”,也是“拉力”。当缓和预期增强,汇率波动和恒指波动率中枢下移,估值“弹簧”则体现出向上弹性。港股低PE、高风险溢价的特征使得市场更容易形成“正反馈”。

关注低估价值股,“AH折价、高股息”是重要线索。1)结合业绩趋势,配置AH折价明显的港股中资金融股,以银行、保险为代表;2)从股息率出发,关注性价比较高的港股中资银行、汽车、地产等。

市场策略:或出现一波反弹,继续看好港股低估、超跌机会。中期内,我们仍看好香港中资股“盈利稳、估值升”带来的市场机会;略超市场预期的谈判结果尽管不是“扭转乾坤”的胜负手,但利于市场情绪短期转暖。板块配置上,继续关注“确定性”主线,短期维持中资高股息个股配置,关注部分超跌低估值板块的反弹机会,如中资金融股、汽车、地产等。

●市场概览与情绪跟踪

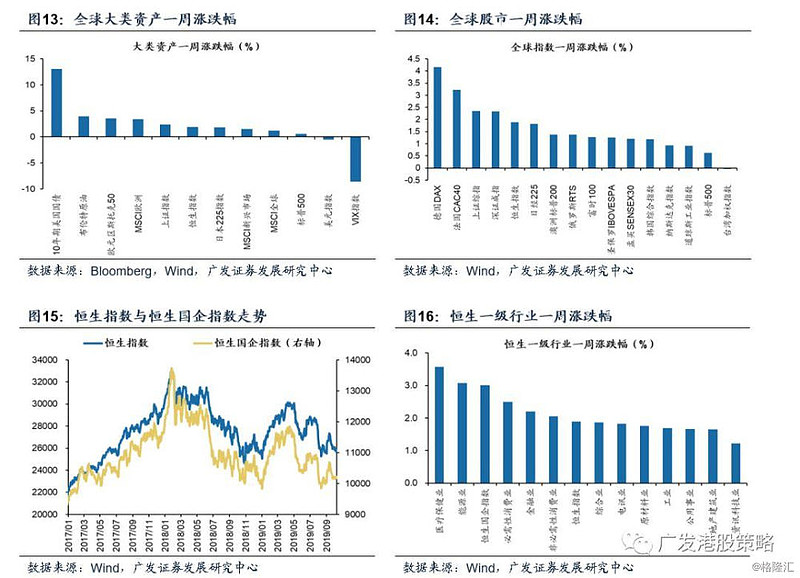

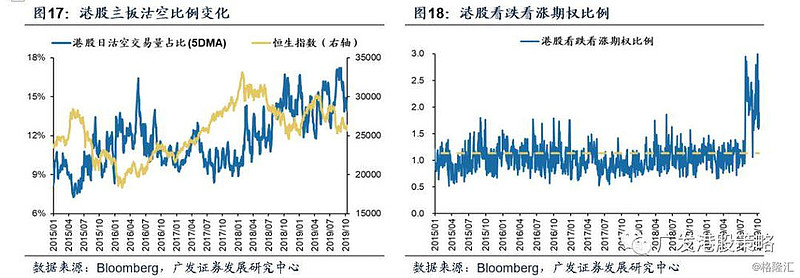

本周(10.7-10.11)恒生指数上涨1.89%,板块方面,恒生一级行业全部上涨,医疗保健业涨幅最大,资讯科技业涨幅最小。HVIX指数小幅上涨,港股看跌看涨期权比例、主板沽空比例小幅下跌。

●宏观流动性与估值跟踪

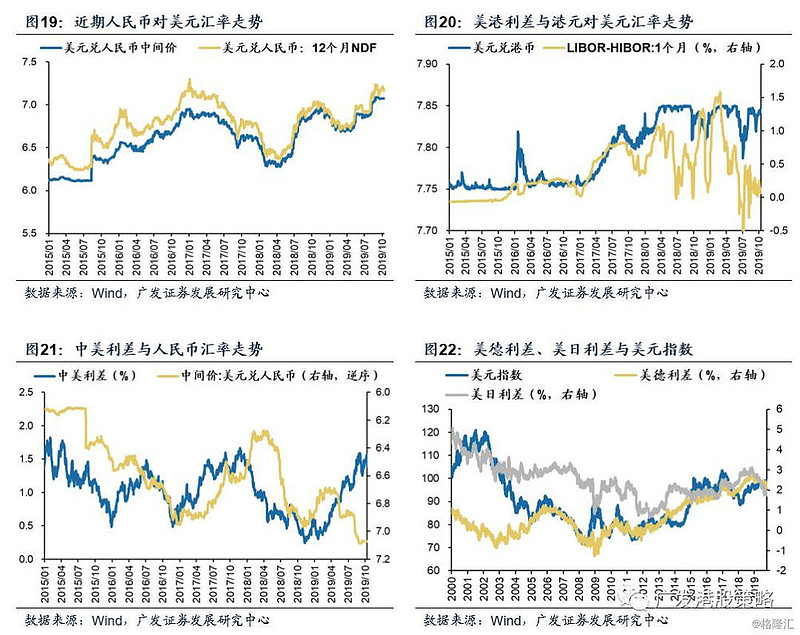

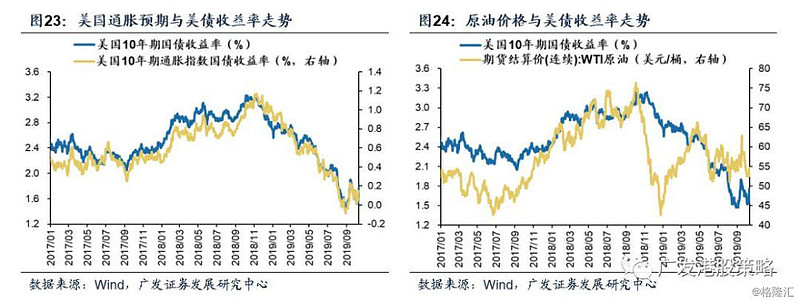

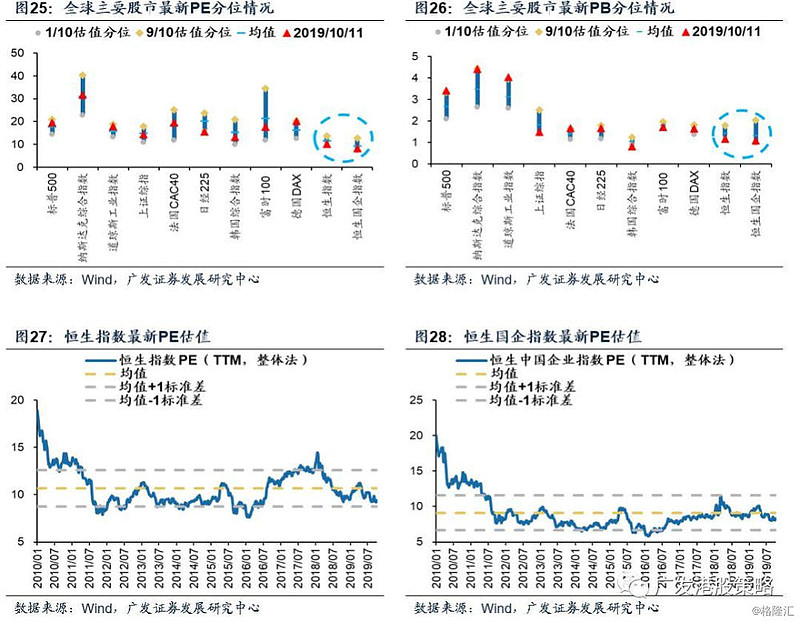

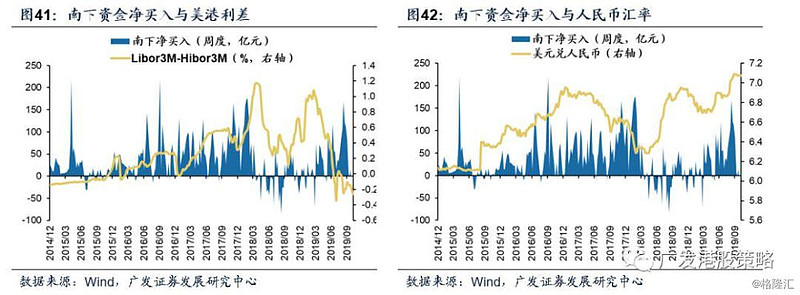

本周(10.7-10.11)离岸人民币兑美元汇率大幅升值,10年期美债收益率上涨至1.73%,中美利差缩窄至140BP。WTI原油价格大幅上涨至54.9美元/桶。恒生指数PE 9.42倍,低于历史均值。

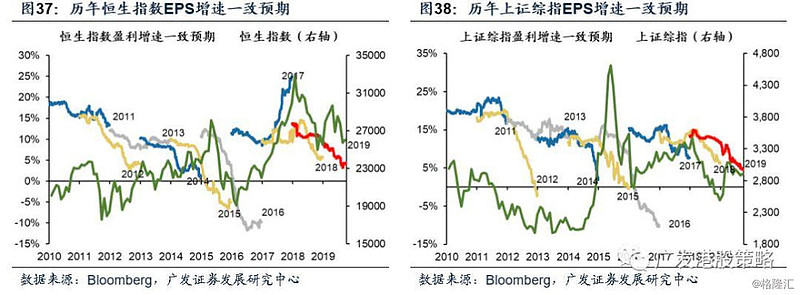

● 一致预期EPS跟踪

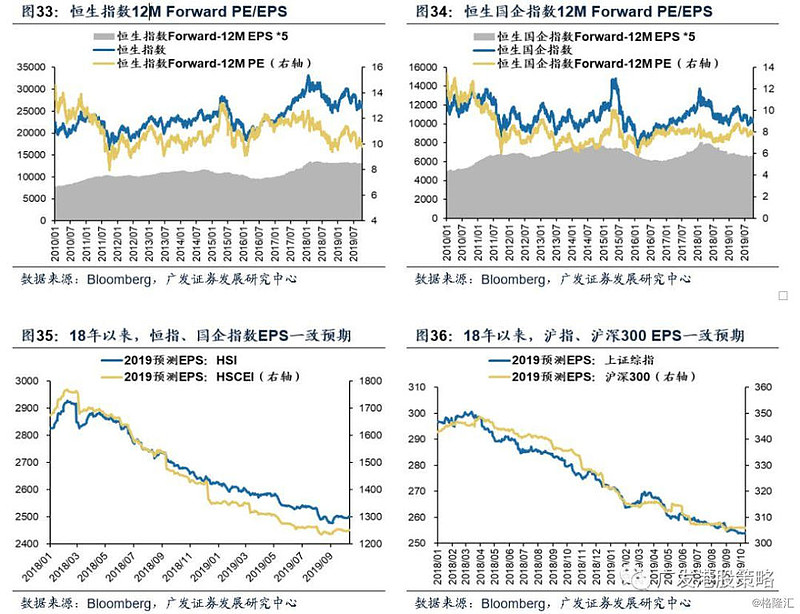

本周(10.7-10.11)彭博对于恒生指数与国企指数19年EPS增速一致预期小幅下调。

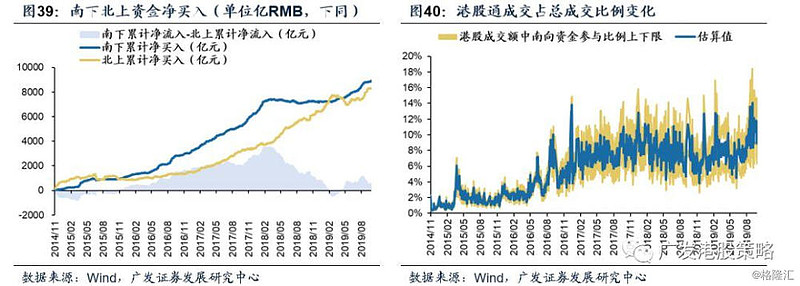

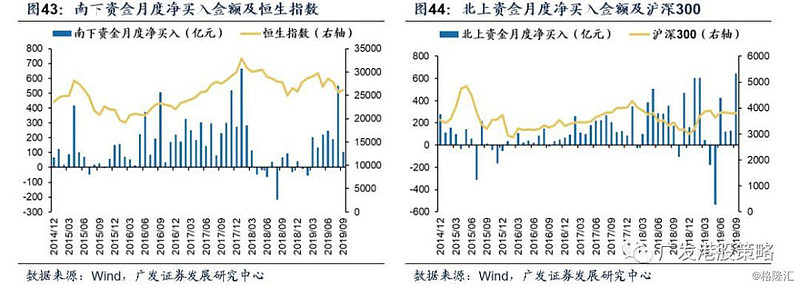

● 南下北上资金跟踪

本周(10.7-10.11)北上资金净流入33.9亿元,南下资金净流入70.9亿元,港股成交额中南下资金参与占比小幅下降。

● 风险提示

美元、美债利率上行;国内信用收紧;盈利不达预期、贸易格局恶化。

报告正文

1

港股策略周论:估值”弹簧“具备向上弹性

国庆后市场情绪有所提升,全球股市普涨,本周港股恒生指数、恒生国企指数分别上涨1.89%、3.01%。板块方面,恒生一级行业全部上涨,医疗保健业涨幅最大,资讯科技业涨幅最小。

本周市场最为关注的事件无疑是中美经贸磋商。从谈判结果来看,中美双方取得了一个“相互妥协”后可接受的实质性进展,离岸人民币汇率、AH和美股市场均对此反应积极。在市场对中美贸易问题几乎“脱敏”之际,一个略超市场预期的结果尽管不是“扭转乾坤”的胜负手,但至少也让估值的“弹簧”向上反弹一阵。

尤其对于港股而言,割裂的全球化、社会事件阴霾让市场情绪压抑过久,中美贸易缓和、离岸人民币汇率反弹或让市场紧绷的神经稍微得到放松。中美贸易对市场波动和估值的影响机制如何?若贸易缓和下估值反弹,港股又如何选择受益板块?在市场短期利空暂时减少之时,我们有必要对类似问题进行展开。

1.1 港股估值就像”弹簧“,中美贸易既是”压力“,也是”拉力“

本周中美贸易谈判取得阶段性成果。10月10日至11日在华盛顿举行的第十三轮中美经贸高级别磋商,双方在农业、知识产权保护、汇率、金融服务、扩大贸易合作、技术转让、争端解决等领域取得实质性进展。按当地时间11日白宫发布会观点,本轮谈判缓和了中美贸易的两大核心问题:

1)在未来3-5周,中美达成书面协议, 极大可能是APEC智利峰会上签署协议,预计包括防止竞争性贬值的汇率和货币协议、中国金融市场开放、知识产权保护等;

2)“将关税从25%增加到30%”的方案将延期实施,而原定于12月15日实施的额外的关税取决于特朗普的最终决定;

我们认为,尽管中美后续的变数仍然存在,但在市场几乎“脱敏”之际,一个即将签订的书面协议将对风险偏好产生正面影响。中美关系若延续前期由“加征关税→‘技术脱钩’→‘资本脱钩’”的路径演绎,对于全球风险资产都构成潜在的威胁。

尤其近期中美出现“资本脱钩”的迹象,加剧了长线投资者的担忧。以美国限制中国企业在美上市最具代表性,典型事件包括:1)6月5日,美国参议员Marco Rubio等4人提交EQUITABLE Act要求美国监管机构可检查总部设在香港和中国的在美上市完整的审计报告,若无法完全遵守,上市公司将被要求退市;2)9月27日,白宫考虑向美国对中国的投资加以限制,包括摘牌在美上市中国公司、限制政府养老金投资中国市场等。

从中国权益市场的表现来看,从贸易关税到中美“脱钩”,加上美欧贸易冲突,割裂的全球化让AH股市的估值饱受压制。尽管A股近期有所“脱敏”,但港股作为离岸市场依然承受了“不能承受之重”,主要的影响包括:1)波动性更高于A股,因此估值承压更甚;2)人民币贬值“破7”,EPS一致预期在中美关系恶化时下调;3)短期套利型外资流出增加,加上社会事件冲击,市场情绪趋于悲观。

不过放眼长周期,港股的估值一方面恰似“钟摆”,围绕“价值锚”均值回归;另一方面又如“弹簧”,基本面“稳中有升”时,海外因素既是“压力”,也是“拉力”,往往增加估值的波动——当贸易缓和预期增强,汇率波动和恒指波动率中枢趋于下移,估值“弹簧”则体现出向上弹性。港股低PE、高风险溢价的特征(恒指“离岸”和隐含的ERP已足够高)支撑该判断,海外风险缓和后易形成“正反馈”。

1.2 关注低估价值股,”AH折价、高股息“是重要线索

海外风险因素渐次好转后,长线乐观者可能“不再孤单”,短期资金或增加流入。8月中下旬以来,我们强调港股长线看多的理由在于:全球“资产荒”背景下,港股低估值、高股息的优势是不可多得的核心竞争优势,随着海外及南下配置型资金的不断入场,市场的波动可通过“时间复利”来对冲。而伴随中美贸易阶段性缓和,部分短线套利者围绕“波动率下降+人民币贬值暂缓”的思路,增加对港股市场的头寸及配置。

当资金流入形成“合力”之时,港股低估值、高股息成为最惹人注目的优势。关于港股估值反弹背景下的行业配置,无论是长线配置型的投资者,还是事件驱动型的交易者,两者共同的关注点无疑首先会集中在低估值、超跌的价值类板块和个股上,背后的内在逻辑非常朴素、也易于被投资者理解,即估值的“弹簧”被压抑太久,“便宜是硬道理”。

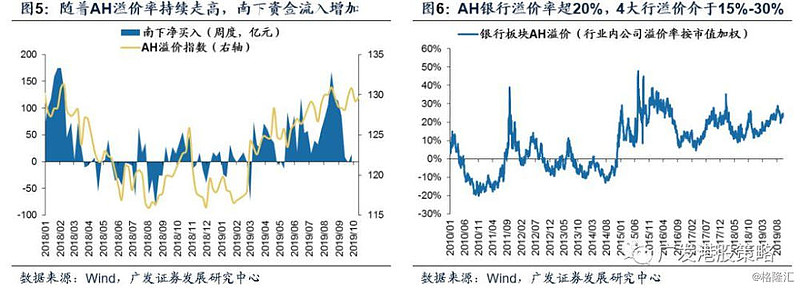

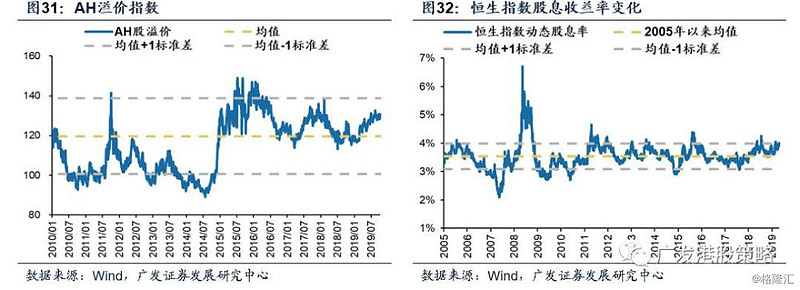

如何选择?考虑到中资股盈利“稳中有升”的趋势更为显著,我们建议寻找其中估值“弹簧”向上弹性较高的品种。AH折价和高股息是两条重要线索,中资银行、地产、汽车等公司或受益:

第一,结合业绩趋势,配置AH折价较明显的港股中资金融板块。

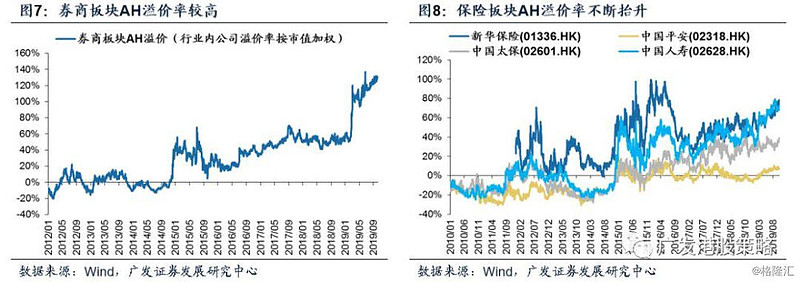

随着AH溢价指数走高,南下资金加大港股配置,而注重长线配置的保险、理财资金青睐业绩和ROE稳定、高股息率的港股高折价金融股,其中银行、保险、券商各有优劣:银行估值更低且分化派息稳定;券商折价率更高但稳定性更弱;保险长线逻辑较顺但个股间分化显著。

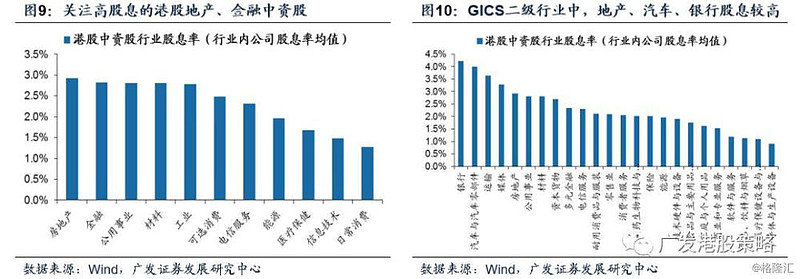

第二,从股息率出发,关注性价比较高的港股中资银行、汽车、地产等。

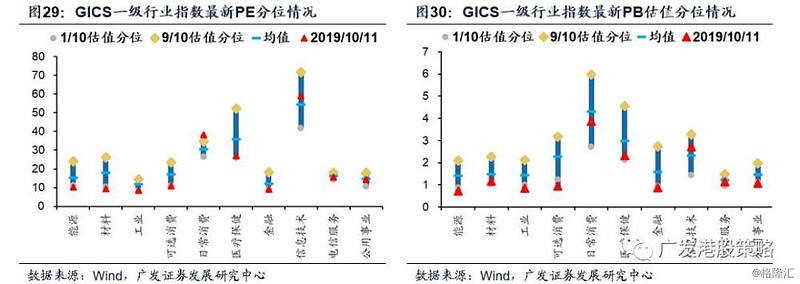

“资产荒”背景下,港股高股息是不可多得的一大优势。从板块分布来看,港股GICS一级行业中,静态股息率较高的板块包括房地产、金融和公用事业等;二级行业中,高股息板块包括银行、汽车、运输、媒体、房地产等。结合中报业绩情况,建议关注匹配性较高的中资银行、汽车、房地产等(参考报告《“基本盘”显韧性,早周期待蓄势-——2019年港股中报业绩深度专题》,2019-9-5)。

市场仍然“悬而未决”的方向在于香港本地股。社会事件阴霾依然笼罩,对香港经济造成显著冲击,政府预计三季度GDP可能出现负增长。本轮香港本地股估值明显回落(PB降至历史下限附近),考虑到类美元资产的属性,本地股在联储降息周期中本应较为受益。预计社会事件仍压制香港地产、零售、酒店盈利,但若香港施政报告中提及增加土地供应等政策优惠,或改善本地金融、地产公司的增长预期。

1.3 投资策略:或出现一波反弹,继续看好港股低估、超跌机会

中美双方取得了一个“相互妥协”后可接受的实质性进展,离岸人民币汇率、AH和美股市场均对此反应积极。中美关系没有沿循“加征关税→‘技术脱钩’→‘资本脱钩’”的路径继续恶化,对于提升市场风险偏好具有一定支撑作用。

长期而言,港股的估值有如“弹簧”,当基本面“稳中有升”时,海外因素既是“压力”,也是“拉力”,往往增加估值的波动——当贸易缓和预期增强,汇率波动和恒指波动率中枢趋于下移,估值“弹簧”则体现出向上弹性。港股低PE、高风险溢价的特征使得海外风险释放后容易出现“正反馈”。

海外风险因素渐次好转后,长线乐观者可能“不再孤单”,短期资金或增加流入。当资金流入形成“合力”之时,港股低估值、高股息成为最惹人注目的优势。“便宜是硬道理”,我们认为AH折价和高股息是两条重要线索:

第一,结合业绩趋势,配置AH折价较明显的港股中资金融板块。南下保险、理财资金青睐业绩和ROE稳定、高股息率的港股高折价金融股,尤以AH溢价较高的港股银行、保险股为代表。

第二,从股息率出发,关注性价比较高的港股中资银行、汽车、地产等。“资产荒”背景下,港股高股息是不可多得的一大优势。结合中报业绩情况,建议关注匹配性较高的中资银行、汽车、房地产等。

市场策略:中期内,我们继续看好香港中资股“盈利稳、估值升”带来的市场机会,当前港股估值降至历史低位,动态股息率位于历史高位,凸显配置价值。短期市场主要受中美贸易和本地社会事件影响,当前略超市场预期的谈判结果尽管不是“扭转乾坤”的胜负手,但至少也让估值的“弹簧”倾向于向上反弹。

板块配置:在中美贸易基准情形下,配置“攻守兼备”,关注“确定性”主线,如消费(食品、运动服饰、地产、汽车)、医疗、保险、博彩、港股自主可控科技龙头、高股息率蓝筹个股。短期而言,维持中资高股息板块配置,关注部分超跌低估值板块的反弹机会,如中资金融股、汽车、地产等。

市场概览与情绪跟踪:本周(10.7-10.11)恒生指数上涨1.89%,板块方面,恒生一级行业全部上涨,医疗保健业涨幅最大,资讯科技业涨幅最小。HVIX指数小幅上涨,港股看跌看涨期权比例、主板沽空比例小幅下跌。

宏观流动性与估值跟踪:本周(10.7-10.11)离岸人民币兑美元汇率大幅升值,10年期美债收益率上涨至1.73%,中美利差缩窄至140BP。WTI原油价格大幅上涨至54.9美元/桶。恒生指数PE 9.42倍,低于历史均值。

一致预期EPS跟踪:本周(10.7-10.11)彭博对于恒生指数与国企指数19年EPS增速一致预期小幅下调。

南下北上资金跟踪:本周(10.7-10.11)北上资金净流入33.9亿元,南下资金净流入70.9亿元,港股成交额中南下资金参与占比小幅下降。

2

一周港股市场流动性、盈利预期与估值

2.1 市场概览与情绪跟踪

2.2 宏观流动性与估值跟踪

2.3 一致预期EPS跟踪

2.4南下北上资金跟踪

风险提示

美元指数、美债收益率大幅上行的风险

国内信用政策持续收紧的风险

经济和上市公司盈利不达预期的风险

中美贸易格局继续恶化的风险

重点提示:左手券商,右手科技,行情双龙头,投资机会两把抓。而上涨不是常态,逢高防守不可缺。拳打波动,脚踢回撤,熊市防御靠债基。

l 科技ETF(515000)/券商ETF(512000)A股龙头双雄争霸

l 科技ETF联接A(007873)/券商ETF联接A(006098)低费率人气长线定投工具

l 科技ETF联接C(007874)/券商ETF联接C(007531)持有7日享零交易费率短线交易工具

l 五星长牛债基华宝宝康债A(240003),连续7年正收益;短债超新星华宝中短债A(006947),近6月回报2.5%。专攻债券,不投股票。

l 短期安营扎“债”认准C,华宝宝康债C(007964)/华宝中短债C(006948),免申购费+赎回费(7天以上),进出更自如

$华宝香港中小(F501021)$蛋卷专属购买链接:网页链接

蛋卷注册链接:网页链接

---------------------------------------------------------------------

风险提示:任何在本文出现的信息(包括但不限于评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其未来表现,投资需谨慎。货币基金投资不等同于银行存款,不保证一定盈利,也不保证最低收益。

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。