1,大存大贷。

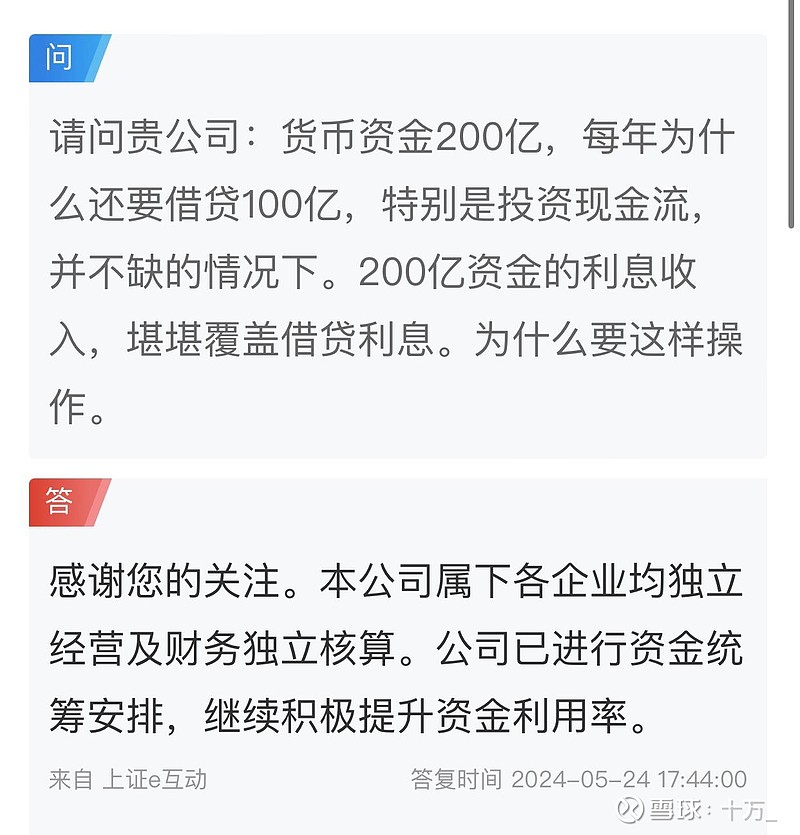

货币资金200亿,每年为什么还要借贷100亿,特别是投资现金流,并不缺的情况下。200亿资金的利息收入,堪堪覆盖借贷利息。为什么要这样操作。

公司回复,本公司属下各企业均独立经营及财务独立核算。公司已进行资金统筹安排,继续积极提升资金利用率。

解读,子公司都是独立财务和经营的单打独斗。所以王老吉子公司赚的钱,并没有解决到医药流通子公司的债务问题。目前,公司已进行资金统筹安排,继续积极提升资金利用率。

2,负债率高的问题。负债率50.81%。

医药流通龙头上海医药负债率62.25%,国药一至负债率58.43%。中药的负债率大概是30%,但白云山的负债高于中药,小于医药流通的三不像。

主要原因是:白云山2017年负债都是正常的,行业平均值。

2018年为什么负债突然增加了呢。是因为2018年,全面收购了王老吉,和医药公司,并表了。

2018:

一,营收增长102%至422亿,净利润增长67%至34.4亿;主要是收购医药公司及王老吉药业及非经常性损益影响、王老吉大健康公司利润增长35%至8.5亿。

二,收购医药公司30%股权,变为持股变80%,开合开报表。2008年减持,现又增持,行事摇摆,起码说明战略缺乏一贯性。收购王老吉药业48股权,变为持股96.1%,开合并报。负债率,开始由31%增加到55%,一直原继到现在的50.81%。

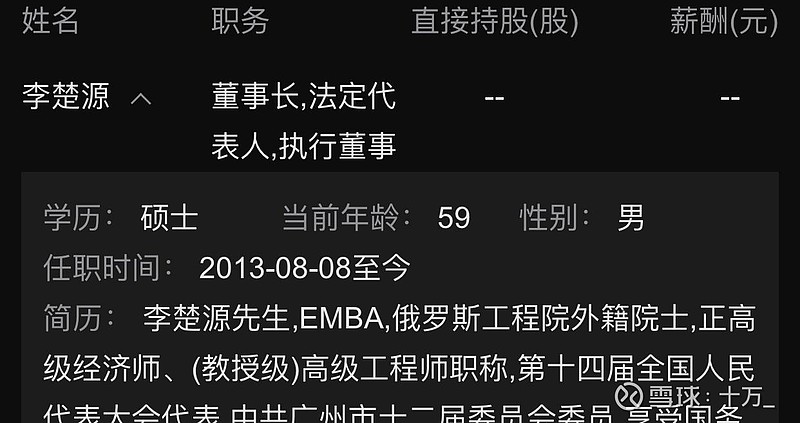

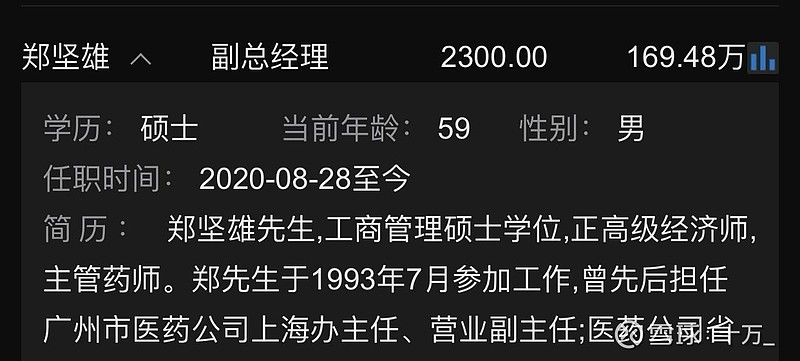

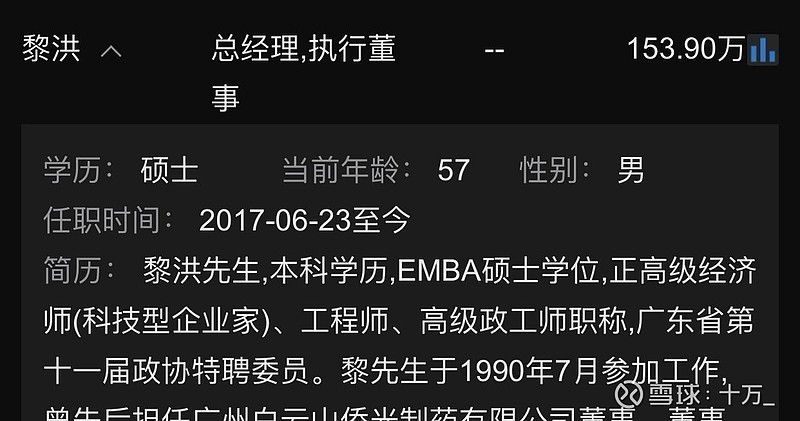

3,管理层问题。

白云山管理层今年都59岁了,明年要退休了。不求有功但求无过,不可能会激进的,国企的都懂。

但不管怎么说,他们是非功过,都将成为历史,我等期待新的管理层。我对白云山的管理层是认可的,从2013年的9.8亿利润做到现在的,40.56亿。

4,产品竟争的问题。

一,金戈。金戈已经出现竟品。管理层的对策是,开发男性系列产品,同时表示金戈还是有竟争力的,金戈已晋升成为国内第一大抗ED(勃起功能障碍)药。人口老龄化,这个需求本身也在增加。

二,王老吉,凉茶市场已经到天花板。凉茶市场增速已从高峰期的超过16%,下降至个位数增幅。发展瓶颈也已显现。

管理层对应决策是,多品类发展,正大力推进刺柠吉、荔小吉系列产品等新产品的市场开发、销售,努力提高新产品市场认识度,逐步将其培育成为大健康板块重要产品。其中,强化刺柠吉、荔小吉“以老带新”组合销售模式,进一步拓宽新品市场基础面,着力提高刺柠吉、荔小吉等新品的市场认知度,促进产品销售增长。

凉茶品类的破圈突围之路仍然漫长而艰巨。

三,药品同质化严重,竟争加剧。

中药市场份额随着老年化和国家政策的到来逐年提高,但也避免不了同品类竞争,比喻华润三九也干小柴胡,夏桑菊颗粒等等。白云山也干别人的安宫牛黄丸。白云山也干牙膏等等。最终比的,就是品牌力+渠道,还好白云山在这两方便都是优等生。

5,分红的问题。

管理层保证分红率不会低于30%,但对于是否会提高分红率,是没有明确回复的,打太极说看实际经营情况决定。由于管理层没有持股,是个硬伤。

6,估值低的问题。

大家担心白云山会一直低估下去吗?答案是不会,只要公司的营利水平一直提高,早晚会价值回归。

目前全职炒股,希望一路同程能有人生收获。