| 发布于: | iPhone | 转发:0 | 回复:18 | 喜欢:1 |

我们应该盯着估值,而不是股价涨跌幅,成都银行如果基本面不出问题的话,还是明显的低估。

管理层制定的年度计划大都比较保守,都能超额完成。短期涨的多和到可转债强赎价都不是卖出的理由。去年业绩增长近20%,股价反而调整了20%以上,怎么说?

股息率+增长率,就是我们持仓的底气。

茅台和长江电力的基本面再好,从股息率上来说,也就是每年3%。许多人持有的目的还是想看股价上涨,也就是靠估值提升赚市场的钱,如果这2个公司要求二级市场投资者5年不准交易,每年定期给分配4%的股息,看看还会有多少投资者去持有?

我们应该盯着估值,而不是股价涨跌幅,成都银行如果基本面不出问题的话,还是明显的低估。

管理层制定的年度计划大都比较保守,都能超额完成。短期涨的多和到可转债强赎价都不是卖出的理由。去年业绩增长近20%,股价反而调整了20%以上,怎么说?

股息率+增长率,就是我们持仓的底气。

茅台和长江电力的基本面再好,从股息率上来说,也就是每年3%。许多人持有的目的还是想看股价上涨,也就是靠估值提升赚市场的钱,如果这2个公司要求二级市场投资者5年不准交易,每年定期给分配4%的股息,看看还会有多少投资者去持有?

一些伪价值者会找出不一样的理由来说明长江电力更好,因为价格在上涨

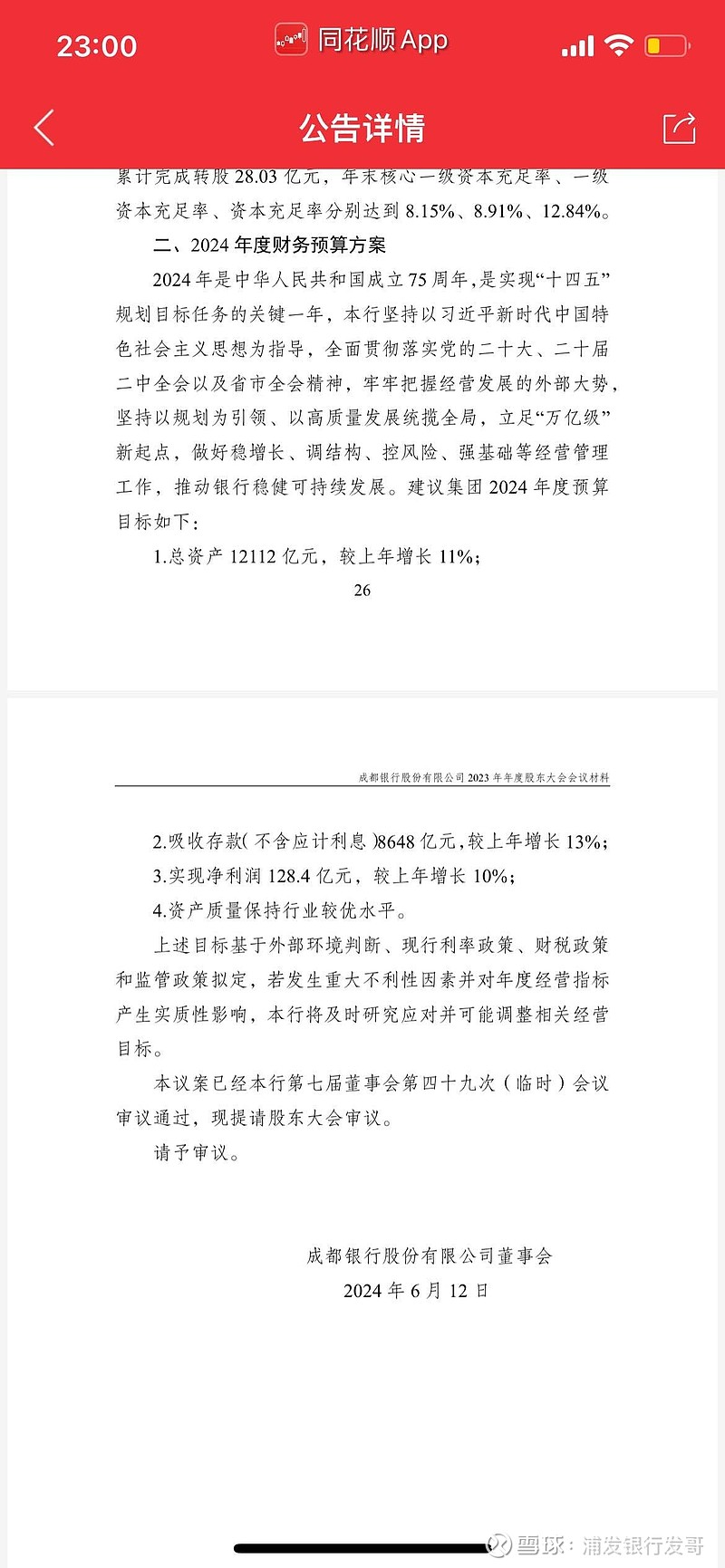

最后一张图,落款日期2024.6.12?难道是我穿越了。

这就跟登山一样,有绝对高度和相对高度。今年成都银行也涨幅不小了,50%的上涨产生了不少获利盘,兑现筹码是肯定有的。

长江电力无论是PB还是PE都处于历史百分位的90%左右,这个明显高了。

如果考虑到转股后,股本扩容,股息率没有那么高,和今年持平吧

没有成长性的股票,依靠估值提高赚钱,只能靠运气,何况是估值相对历史高位

除权买入爽歪歪

一眼可见的低估

可转债要摊薄。