港股终于迎来大跌,恒生指数上午跌幅最高2.28%,恒生科技最高跌幅3.5%。

腾讯控股大跌超过3%以上。

果然,市场玩的就是预期透支,你们很多人不是预期DNF手游上线是利好吗?好,那我就选择这一天大跌,让看着明显利好进来追涨的全部套住。那些主力是不是很聪明?价值投资是不是很危险?

对于看消息涨跌的人,确实危险。对于公司价值有自己认识的人,最多只会影响一点点心情。作为股东,我们不可能又想股价涨,又想公司的1000亿能够回购为股东创造更多价值,回购更多股份。因为同样金额,股价涨了,回购的股份就少了,而股价跌了,回购的就更多了。

短期来说,腾讯股价涨的是有点多了,确实需要调整一下,短期从300以下涨到400,有一些短线的人一个月获利30%左右,他们肯定会跑的。

而对于长期的投资者来说,很多人也分析过,腾讯二季度的游戏收入会有比一季度更好的增长,因为除了今天上线的DNF原因外,腾讯一季度游戏的延递收入也比较多。而七月份暑期档也继续有极品飞车、王者星之破晓等重磅新游戏接力。所以从业绩来说,腾讯今年的非国际准则利润保守来说也起码超过1850亿。现在腾讯控股市值是3.31万亿人民币,如果把腾讯投资部分的资产当作一钱不值,那么腾讯今年动态估值是17.9倍。如果投资资产按照账面价值算6000亿,那么腾讯今年动态估值就是14.6亿。如果我们按照大部分宏观经济师的预测,欧洲在6月降息,而美国在年底降息。那么显然港股的流动性会改善,并且估值将会进一步修复。作为今年增长20%以上的腾讯控股,估值应该在20倍以上。对应腾讯控股股价大约在500港元以上。

其实一个很可笑很奇怪的现象就是,在2019-2021这三年,腾讯控股股价经常位于了500港元以上的位置。当时大部分机构或者散户都认为当时的腾讯股价在500以上是合理甚至是低估的。但当时腾讯的非国际准则利润还在900多到1000亿出头人民币左右。而今年,腾讯的非国际准则利润有机会冲刺1900亿人民币,也就是利润已经是当时的两倍了。并且,腾讯这两年恢复了增长,非国际准则利润的增长率也不会比那两年差。

所以,今天腾讯大跌,港股大跌,乍一看的时候,心情有一点不爽,但终于松了一口气,该调整就调整吧,让想卖的人出去,让想买的人进来,这样才是健康的。

因为,价值还是明摆着在那里,周期也比较明显的在那里,港股连续跌了四年半,对于一个主要指数来说,应该是时候开启一个新周期。而同时能够佐证的,还有欧洲明确表示将会在6月开启降息。而美联储虽然很硬,但高达5.5%的二十年来最高利率,长达3年的加息周期,也都表明这个强势美元周期即使未结束,也已经走过了大半。同时支撑着中国地区包括港股和A股走上新周期的还有我们出台的超强的房地产支持政策。虽然说我不认为房价还会回到大涨的路上,但起码房地产行业托底成功是大概率的。所以,我们也大概率会伴随有一轮经济复苏。同时就算是A股,沪深300也已经连跌三年多,从历史数据来说,几乎是百分之一百会开启一次新的上涨周期。

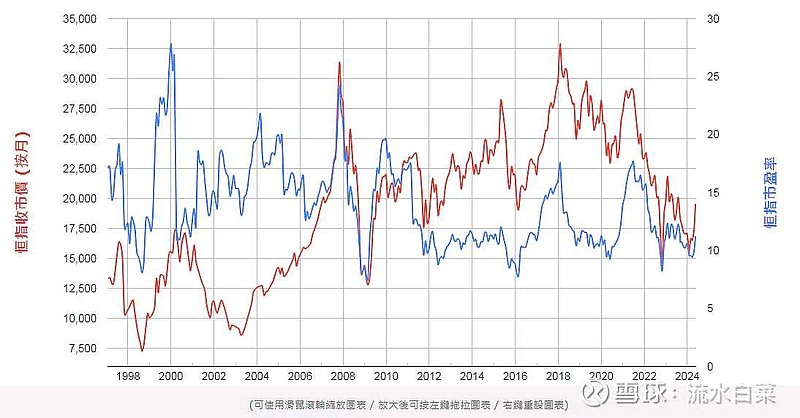

那么假如真的开启新的上涨周期,我们来猜一下大概能够涨到什么位置?看看恒生指数的历史估值图。我们看到最近十几年来,恒生指数每一次周期高点,对应的Pe大概都在15倍以上,2021年2月高点初在17倍左右,2018年1月的高点大概也在17倍左右。那么我们假设这次周期,恒生指数估值高点起码是在15倍这个位置左右。因为现在恒生指数的估值ttm只有9.8倍,如果保持这个位置,在中报出来后因为大部分公司利润增长,所以这个估值还要下降的。所以,在现在19000多点的恒生指数,按照周期规律,在一轮周期当中估值高点起码回到15倍以上,对应的点位大约在29000点以上。如果恒生指数能到16倍,对应就是31000点左右。这是我估计恒指在这一轮周期大概的最高点。

沪深300又如何呢?沪深300在2015年那次牛市之后的估值,最高点出现在2021年1月,估值达到了17.59。而现在3600多的沪深300,对应的Pe大概是11倍。我们假设这一轮周期,沪深300还是能够回到17倍,同时假设沪深300利润没有增长,那么这一轮沪深300大概能够到5600点以上。大约接近2021年的高点。但因为沪深300虽然利润不咋地,但一般每年还是会有一点增长,所以实际上5600点的沪深300,估值应该是低于17倍的。

恒指最高16倍,沪深300最高17倍,算不算一个过于乐观的预测呢?同时我们对应的是这两年美国标普500指数长期在26倍以上,日经225指数长年超过17倍。

又或者我们从股息率的角度来看看,现在恒生指数在19200点左右,股息率大概在4.5%,沪深300大概在3.3%。如果恒生指数达到30000点左右,对应股息率大概是2.9%,如果沪深300达到5600点左右,对应股息率大概是2.1%。而现在的标普500股息率是多少呢?大概是1.5%左右。同时我们要知道,我们的存款利率现在只有1.5%,而美国现在的存款利率超过5%。

所以恒生指数现在的股息率4.5%,其实足足是社会无风险存款利率的3倍。沪深300现在股息率3.3%,也超过社会无风险利率两倍。即使恒指涨上3万点,恒指的股息率依然有2.9%,接近社会无风险利率两倍。其实从估值来说,3万点的恒生指数也并不能说高估。甚至3万点的恒生指数,从股息率来说,甚至可以说还是略为低估的。

当然,世事无常,大家可以问,假如低估是常态,就是不涨又如何?其实恒生指数利润增长率还是比较好的,这两年恒生科技指数利润恢复较高增长,恒指按照每年6%左右的增长,七年之后,恒指10倍市盈率对应的是29000点。如果对应腾讯控股这类更加优秀的企业,其实就算保持现在14.6倍的估值不变,靠着利润增长,大约5年股价就能够翻一倍。

当然,其实最让我揪心的反而是恒生医疗ETF这个倒霉蛋。上涨的时候没赶上吃肉,下跌的时候又要挨打。美国生物安全法案其实条款已经有所改善,但药明系的股价却好像比法案更严格的时候还要低。港股的医药医疗,好像永远有数不清的利空。医药未来的希望在哪里?好像暂时看不到。可能只有等牛市真的来了,恒指也上3万点了,港股医药才能成为最后补涨的板块。

所以,对于持仓,我的观点还是跟恒指1万4千点的时候一样。恒指重回3万点,只是时间问题,无论是用15倍或16倍市盈率上3万点,还是用10倍市盈率上3万点,都只是时间顺序不同而已,殊途同归。