如果想找一家公司作为案例,体会投资信心崩塌,然后触底反转的话,我觉得“国际家居零售”这家在香港上市的公司值得大家品味。

回顾其上市时后的大起大落,当年拉高70%,然后两年内股价拉胯70%,最后触底反弹。投资人从低点到如今回报超3倍。

这样的投资故事,投资者一定能获得些收获。

“国际家居零售”这个名字可能大家很陌生,但是说起“日本城”这个牌子的家居用品连锁商店,在香港生活过的朋友肯定都知道。“国际家居零售”就是“日本城”品牌的拥有者和经营者。

该集团于1991年成立,是香港、新加坡及澳门最大的家品零售连锁商。其透过由香港、新加坡、澳门、马来西亚东部、柬埔寨、澳洲及越南合共389间店舖组成的完善零售网络,以日本城“JHC”、日本の家“JapanHome”、“123byELLA”、多来买 “$MART”、生活提案“City Life”、日记士多“Day Day Store”等著名品牌以及日本城网购“JHCeshop”和易购点“Easy Buy” 的线上平台提供家居、潮流、个人护理、零食及家庭快速消费品。

凭藉庞大的採购渠道及自家品牌产品,其以具竞争力的价格提供多元化的产品,为客户带来“一站式”的购物体验,并以转变为便利综合百货连锁店(GMS)铺路。

“国际家居零售”2013年在香港交易所上市,按照2.22-2.81港币/股的价格募集约4.5亿港币用于公司发展,上市时市值18亿港币。8年后的今天,公司股价2.7港币,市值19.52亿元,累积发放股息约8.29亿,每股发放1.097元。投资人于IPO时按照2.5元/股投入,8年的累积回报率为(2.7+1.097)/2.5-1=52%,8年平均6.5%的回报率(不考虑股息再投和时间价值)。

从当前时点回看这笔投资,8年的时间换来个位数的投资回报率,投资人可能算不得满意。但与期间恒生指数8%的累积回报率比较,却也是大大超越了。

如果真有投资人从IPO持有到如今,我敢说这段投资经历如同过山车般刺激。

公司上市后三个月内,市值便被炒高至30亿,浮盈70%。随后1年多不到2年时间,公司便被打落云端,股价膝盖斩,最低至0.95元,市值不到7个亿。之后公司便开启了绝地反弹模式,又用了5年的时间,市值从7个亿恢复至如今的19个亿。

难道你要告诉大家一个价值投资者坚持长期持有,最终获得不错回报的鸡汤故事吗?

很遗憾地告诉大家

No,并不是。

IPO大部分是渣男讲的成长故事,它们都如此普通,却又那么自信

真实的故事其实是这样:

公司上市时给市场讲了一个雄心勃勃的成长故事,结果被迅速证伪,股价被市场打到底部。然后公司回归本地市场,提升经营效率,业绩开始稳稳提升,最终市场价格与盈利匹配回归。

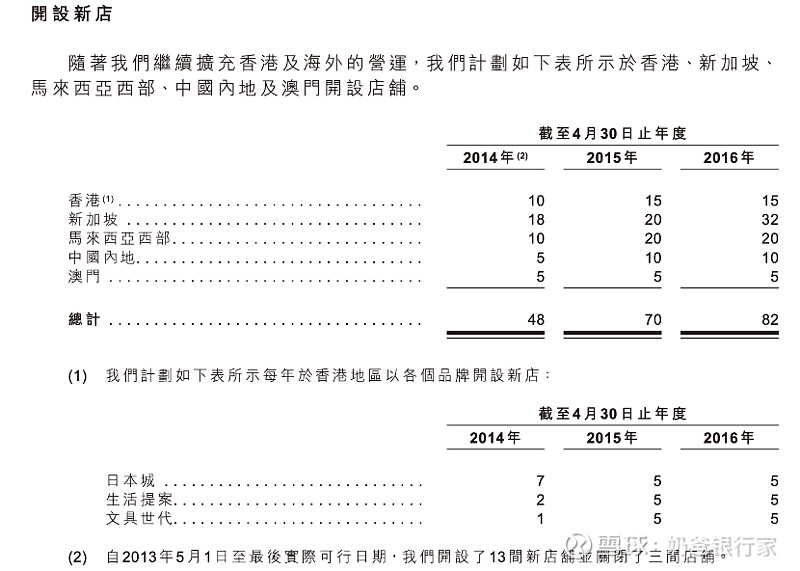

公司IPO时画了一张大饼,作为香港市场份额领先的家居和折扣零售店,计划向新加坡、马来西亚、中国内地扩张开店,3年内要将连锁店数量翻倍,从上市前的298间店铺增加到500间。实控人在上市前用收购的方法提升香港市场份额、快速进军内地和新加坡市场,印证其攻城略地的能力,描绘了大胜在前的景象。公司用未来3年翻番的预期募集了4.5亿准备放开手脚,在东南亚和内地大干一场。

来源:公司招股书

结果上市后发出的第一份半年报,公司业绩就被打回原形。先是因为其他收益项目的差异,经营利润大幅减少44%。公司利润规模太小,非运营项目的利润(主要是房产市场价值变动)对利润的影响很明显。我甚至怀疑,上市前公司有意为了把利润增速做得好看选择了按照市场价值来披露,结果第二年就遭反噬。

市场提前反应,经典的戴维斯双杀,股价先跌50%。

2015年4月,公司收入同比增長11.7%(大幅落后年化20-30%的增长预期),淨利潤同比降低22.6%。

好吧,又给了半年时间,发现扩张的故事好像不好讲,股价再跌50%。市场对公司的PE估值倍数从IPO的20X降低到12X的水平。公司迎来股价最低点。

2016年4月,公司经营开支增加,利润率下降至3.2%,净利润下降10%,除香港外,其他地区开立管理的店铺减少13间,中国内地和马来西亚店铺全部关闭,新加坡关闭3间。可以说公司的海外扩张故事彻底失败。

出去浪的不一定能成为脚踏祥云的英雄,在家种地也能成为致富能手

如果到此为止,留给投资人的可能是一个亏损超过70%的投资故事。很多香港上市的公司在IPO圈了一大笔钱后,经营就开始半死不活。好一点的收租派息,差的话实控人操纵公司股价,搞点配股啥的再收割一轮小股东,要么就是掏空转移上市公司资产,公司股票变成妖股或仙股。

但还好,“国际家居零售”的实控人人品不错,而且香港“日本城”的业务还真是算能打的。

在人口只有750万的港村里,虽然无法期待内地那样广阔和快速增长的市场。但有一个好处却是:

这样细小的市场里,很难再容纳新的竞争对手了

当“日本城”吃掉了绝大多数的市场份额后,可能形成了本地生意的规模竞争优势。剩下的竞争者和新入行者由于销售规模不够,单位成本过高,在家居零售这个微利的行业中,几乎无法盈利。对于竞争对手而言,退出市场可能是最理性经济的选择。

海外折戟后,管理层终于想明白了,海外不好做,还是回到起家的香港本地市场。海外业务关闭止损,精力放回到香港市场来。

2017财年,新加坡关店5家,香港增加13家。

2018财年,香港停止开店,新加坡关店9家。沙特特许店关闭。

2019财年,香港开店15家,新加坡关店1家,澳门关一家,特许店关2家。

2020财年,香港增加7个店,新加坡增加5个店,澳门增加一个店。

2021财年,香港增加10个店,澳门增加2家,特许店再关1家。

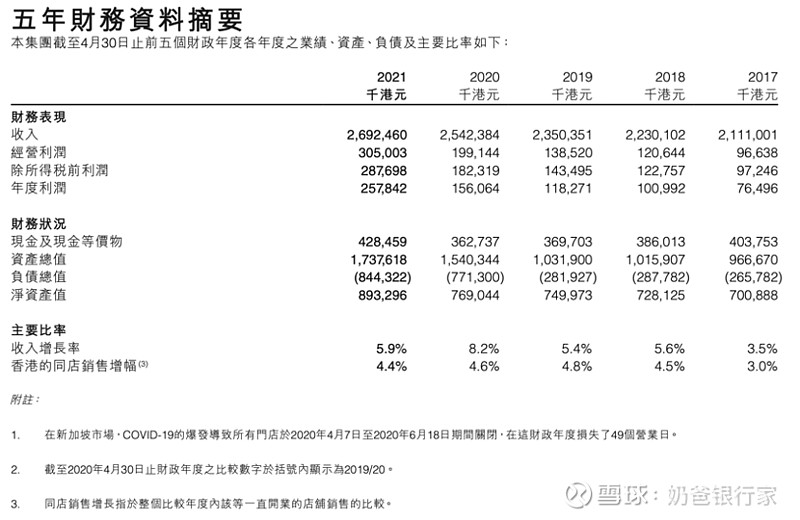

香港市场挑起了大旗,经营收入保持了连续增长,经营利润稳稳上升。同店销售增幅几乎稳在4.5%的平均水平,不在高在于稳。

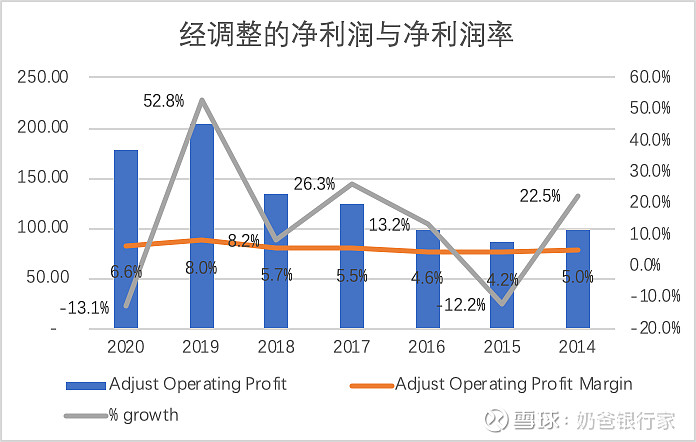

除去一次性收入的影响,公司每年净利润率稳步上行,由2015年最低4.2%提升到2020年6.6%。尽管这个幅度不大,但是对于利润增幅的影响非常显著,2019财年净利润率上升2.3%,叠加销售增长8%,净利润增长了52.8%。

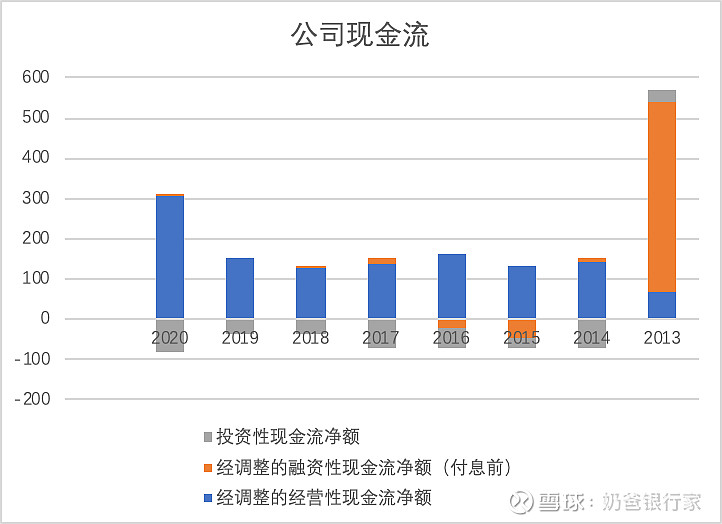

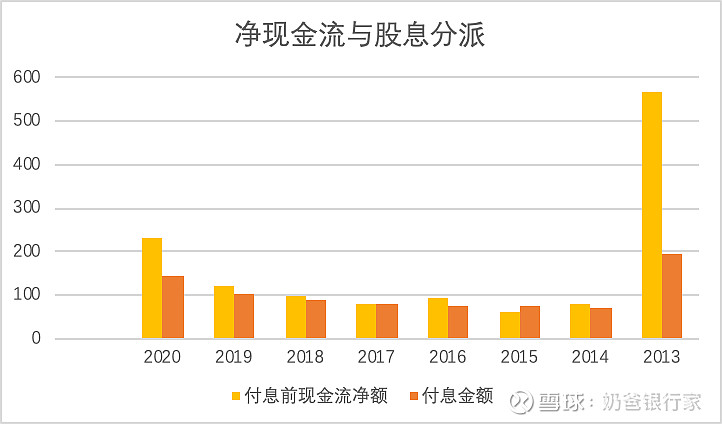

对公司现金流表分析后,可以观察到公司一直处于净现金流结余的状态,投资金额占比较少,这么多年都没有新增负债。公司的经营可以持续创造正向现金流的。

公司自上市后,每年持续向股东分红,还有所增长。除2015年外,各年份的结余现金流都高于分红金额,分红资金均来源于当年经营所得。公司具备持续稳定的分红能力,并能够随业务增长而增加分红。

可能最让IPO股东不满的是:公司现金余额4.29亿。自从海外扩张停止后,当年上市募集的资金这么多年几乎没有动用,趴在公司账上,最多做定期存款,资金使用效率很低。

但,管理层靠得住吗?

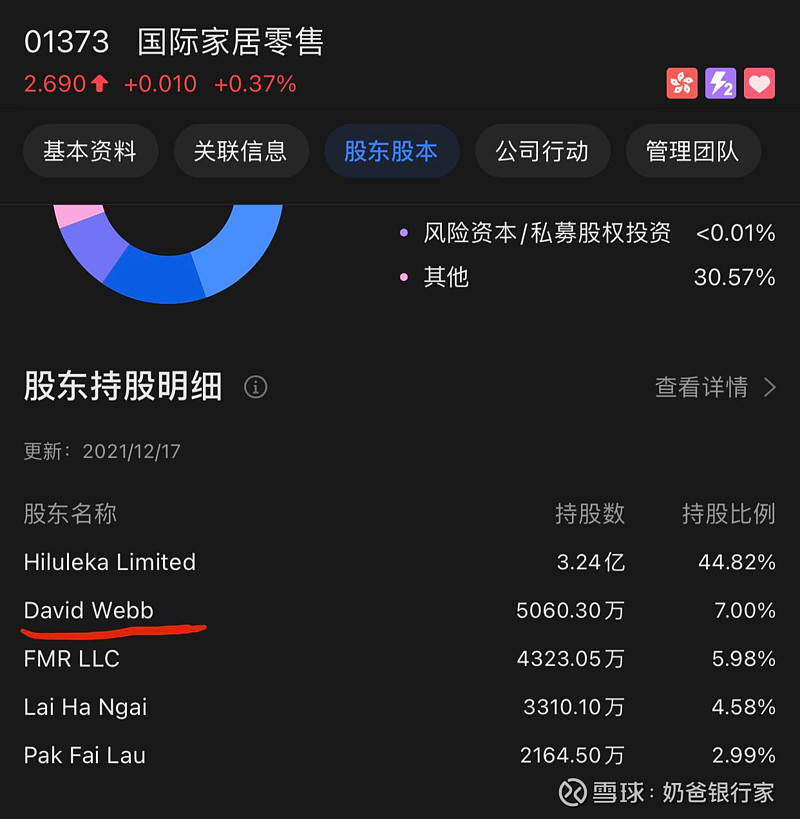

国际家居零售目前市值仅有19亿港币,是不折不扣的迷你上市公司。创始人股东持股占比超过50%,很多投资人担心大股东施展财计,占小股东便宜。这确实是一个需要谨慎对待的问题。

目前公司股东持股明细如下:

除了创始人股东通过HILULEKA LIMITED和个人名义持股外,我发现公司第二大股东竟然是David Webb。这个David Webb可是说是香港投资圈的一位名人,他曾是香港证监会收购及合并委员会副主席,香港交易所前非执行董事,香港股票投资评论员。

2001年,韦伯获选为香港交易所收购及合并委员会委员,及公众股东权益小组成员。2003年,韦伯参与香港交易所董事选举,成功当选。2006年4月港交所董事改选,韦伯以2.1亿净票数高票连任董事,他亦协助陆恭蕙成功当选港交所董事。

韦伯自己也是一个专业投资人,但是在港股投资上他也被老千股坑惨了,损失惨重,曾经在一家公司上的损失就达8位数之巨。其后,他一怒之下,就开始批评上市公司管理层的不当行为,还自己创办了非牟利独立网站 Webb-site.com,对香港财经界、经济及政治发表评论。2017年5月,韦伯在其网站发表系列“老千股”名单,引起关注。所以,韦伯被部分投资者视为代表小股东权益的声音,但被大股东或上市公司视为“麻烦制造者“。

当然,韦伯投了并不代表这个公司值得投资。但以他对上市公司管理层的态度来看,国际家居零售的管理层的表现能够被韦伯接受,至少不是老千股。

公司同时也被数家知名的基金公司持有。公司市值太小,在主流基金都无暇关注的情况下,仍然有这些基金关注并持股,是否说明公司还是值得一看呢?

本文不构成任何投资建议,只是我经常在“日本城”买些家居用品,想了解下这个生意。读完公司上市后的年报后,觉得“日本城”的故事其实是可以给投资人一些启发的:

IPO大部分是渣男讲的成长故事(画饼),他们是如此普通,却又那么自信。

IPO后耐心等5年表现,可以排除掉大部分渣男。

出去浪的不一定能成为脚踏祥云的英雄,在家种地也能成为致富能手。

如果公司能挣到真金白银现金流,而且大部分都能存下来给股东发红包,可以多看两眼。