$中公教育(SZ002607)$

思考:“中公教育”为什么要定增?——优化资本结构

图片来源:百度、截图

截止2021年9月1日,中公教育关于定增的“靴子”还没有落地,前几天还出了一则公告,简单来说就是:“公司本次非公开发行A股股票申请获得通过”——“公司为本次发行聘请的律师事务所因其为其他公司提供的法律服务而被中国证监会立案调查,目前尚未最终结案。”——“公司与上述中介机构被立案调查事项无关”——“公司本次非公开发行股票事项能否获得中国证监会核准尚存在不确定性。”

说白了,这事,还得等着。

我最近在思考,中公教育用定增来募集资金的必要性,因为意识形态决定认识,而认识影响决策,所以还是从资本结构的源头来开始说起吧。筹资,要关注的内容无非如下五项:资本的结构、成本、期限、顺序及时机。

从顺序优序的角度来看,筹资活动:内源性筹资(自有资金)>外源性筹资(长短期借款)>股权筹资。

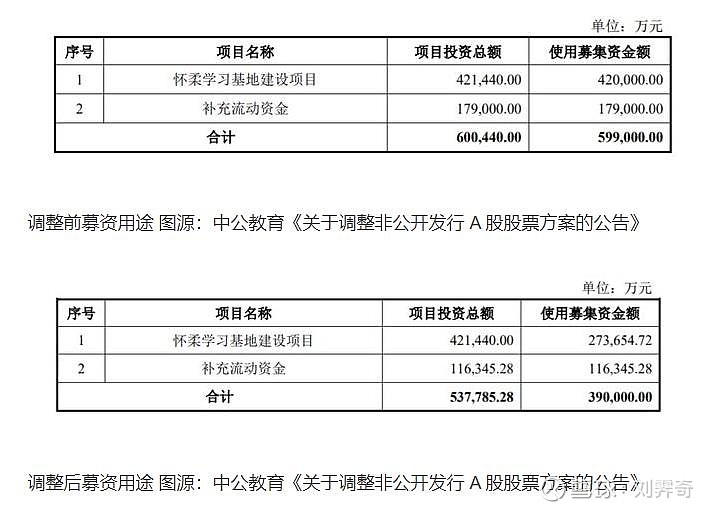

截止2020年12月31日,财务数据显示当年期净利润约为23亿元,且净利润现金含量充足(考虑了因协议班导致合同负债退回部分的现金流)。此次定增金额经过调整从约60亿到了约40亿元,换句话说,如果公司未来两年保持现有的盈利能力(收益:23亿/年),那么只需要借40亿2年后还就可以了,那么为什么还要定增呢?是出于怎样的考虑需要“卖股权”呢,是借不到款了吗,还是对未来2年保持现有的盈利能力没有信心呢?

从债权人(银行贷款等机构)的角度出发,短期内关心的是企业的流动性,长期来看关心更侧重未来的获利能力和现金流。那么这事,得从资本结构上去思考了。

截止2020年末,合并资产负债表的显示:有息负债率约为48.2%,其中所有者权益约为42.74亿,短期借款约为40亿,长期借款没有。

从资产分布来看,金融类资产约为100亿(含少量受限资金)。有息负债为短期债务的40亿元,营运负债约为60亿,其中合同负债是大头,约为50亿元。

中公教育的商业模式因为是“快收慢付”与“先款后货”,只要企业在正常经营,国家招录相关的政策没有大幅变动(目前招录类创收为50%以上,是大头),大概率不会出现“营运性”的风险。但从资本的结构上来看,很容易出现“安全性”风险,原因有以下几点的考虑:第一,竞争加剧、战略的执行在短期内资本支出过大;第二,如果银行逼急了要还钱那么得马上还这40亿;第三,受疫情影响或国家招录相关政策的波动,盈利出现阶段性的亏损导致现金流告急;第四,合同负债里应该是包含协议班部分可能退费的费用(以我的理解从新金融准则会计记录的角度而言“合同负债”应该是不包含退费义务的,但我在预收账款和预计负债科目没有找到这部分,可能退费的那部分应该也是记录在合同负债里的,然后根据当期退费减少合同负债记录,不知道这样理解对不对,问了董秘还没回复,也问了注会的朋友,也没有得到确定性的答案,我想总不能收了钱直接记录成“货币资金”不记录负债吧,从现金流量表的数据来看,“支付其他与经营活动有关的现金”里面也没有这方面的记录,那么协议班记录为合同负债应该是唯一的答案了。)

从资本结构来看,我一直不明白为什么中公教育不把短期借款转成长期借款,结合定增融资的考虑,我得出一个答案:借不到钱了!即使能借到钱也可能满足不了目前的资本支出需求,也就是说股权筹资,可能是被迫性的选择!

财报附注里“短期借款”的结构是:约88%的信用借款与约12%的质押借款。从公司资产结构来看,中公教育的“超轻资产”结构能够用于抵押的固定资产以及债权类资产不足40亿,即使还能够从银行里贷款出来,资本结构过于脆弱,一旦现金流枯竭,再融资受滞,可能随时面临破产清盘的危机,综合来看,股权筹资,可能是基于财务安全性的选择!

综合来看,无论是被迫还是基于安全性的考虑,股权筹资是目前最优的选择了。从战略资本支出的角度而言,股权筹资也是目前必要的资本管理需求。

其实,股权筹资稀释了股权的同时,也并非全是坏事,只是要考虑筹资的时机和价格,比如,①优化资本结构,满足扩张性资本支出的同时,补充企业现金流量抵御未知风险;②优化董事会、管理层结构,从筹资金额来看,不排除新进股东董事的可能,即使没有,董事会里如果有知名的金融机构参与也是一件好事(而且从个人保守的角度而言,不太喜欢股权过于“一家独大”)。

从时机上来看,因为定增是询价式的,所以只需要考虑其必要性即可,通过上述的分析,我认为定增筹资是必要的,同时也反映了公司具有一定的前瞻性(2020年定增预案,2021年大量资本支出。)

图片来源:百度

所谓询价方式,说白了就是商量着来,因此也就不需要考虑定增的价格时机了(定价基准日可以为董事会决议公告日、股东大会决议公告日,也可以为发行期的首日)。

最后,关于定增重点是要关注最终的每股价格了,观察后望吧.....

写在最后的话

最近看了几篇较长的研报,从风险的角度而言,个人觉得比较中肯也算比较全面了,最后也有个人的观点,分享出来:

①业绩不及预期,教招规模释放不及预期;(个人认为概率上不大)

②小非持续减持,大股东或管理层减持;(考虑到借款分红的“吃相”,可能做得出来)

③招录等政策波动,招录单位的扩展受财政支出等多方面的影响;(概率很小)

④市场格局变化,“热钱”不断涌入职教市场,带来非理性竞争;(后详述)

⑤2020年1月31日占股本约60%的限售解禁。(后详述)

从我个人的角度而言,关于竞争带来的盈利能力受到“侵害”,担心这个目前有点为时尚早,也有些过度敏感了。蛋糕大了,自然会吸引狼来,如果因为害怕狼来了就不吃蛋糕了才是最大的风险,一个惧怕竞争的企业,也不可能在极度分散的竞争市场里,挺过20多年做到如今市占率第一的龙头交椅上。对于中公教育经营业务的未来我还是抱乐观的观点的,盈利能力不是我所担心也没必要担心的,真正让我担心的是股东、管理层的资金配置能力,说白了,就是怕他们乱花钱,乱花钱引起现金流“枯竭”是会致命的。在公开的资料里我没有查询到中公一致行动人的其他投资业务和用钱的地方(鲁忠芳、李永新等),那么为什么要借钱分红呢,仅仅为了个人捐款(北大10亿)还是有什么其他的考虑或其他较隐晦的资金需求?还是说上市了,发达了有些飘飘然要去挥霍一把?我想这个应该是很难得到答案了,但愿是“小人之心度君子之腹”了。

我认为的风险因素:

①政策性风险概率增大的可能性;

①股价短期内有没有巨大泡沫;

②股权质押,约为总股本的25%,未来会不会持续增加;

③明年1月31日限售解禁,大股东会不会减持;

④定增迟迟不能落地、现金流告急,定增价格过低。

其中②③,都是有资金需求引起的,说到底属于“资金配置能力”。

提示:本文充满了个人的偏见,纯用于交流,不对任何组织及个人构成投资建议,请注意投资风险,自负盈亏。欢迎观点交流、交换意见,不接受任何反驳和相关“张嘴就来”以及用短期股价的波动来衡量投资成败的言论,否则举报拉黑,谢谢!