#2024理财展望

序言

经历了2023年磨人的行情,人们对中国经济、世界经济、大A的未来表现的不甚一致。正式场合乐观者多、茶语饭后悲观者众。官媒唱多、外媒唱空。各种关于未来形势的说法扑朔迷离,让基民们看的眼花缭乱。那么2024年的市场可能是什么样,基民们又该如何应对?笔者将个人浅见及个人2024理财规划分享如下。

基于对过往理财的思考,笔者形成了个人2024年交易主策略:

1)降低交易频次,减少看盘时间:网格化交易,低买高卖。

2)多读书,少交易。

基于该策略,笔者今年的规划是建立两个组合:

1)组合A:沪深300(510310)+中证500(510580)+债券/余额宝(未满仓时用)

2)组合B:有知有行长钱账户理财

组合B作为对照组,用以检验个人交易策略的水平。组合B每月不定时买入1k(尽量靠近组合A交易日期),合计12k,不卖出。下文主要针对组合A展开介绍。

组合A年度收益目标:8%。

资金池:约14.5w=约13.3(组合A)+1.2w(组合B)

组合A资金池:13.3w=约10.6w(大盘)+约2.7w(现金)

2024交易区间预估。

世界是无序的,然而世界又是连续的。笔者认为明年的交易区间相比今年的差为(-0%,+0%)【该值影响交易区间,对交易胜率影响不大,对收益幅度有影响,等年底复盘时看实际值】。基于此,笔者2024年交易区间预估如下:

表1 2024交易区间

观察下图可知,笔者所选的6个指数走势大致相同。进一步的,沪深300ETF(510310)较好地跟踪了了沪深300(000300),中证500ETF(510580)较好地跟踪了中证500(000905)。所以在后文中仅针对笔者实际持仓的沪深300ETF(510310)和中证500ETF(510580)展开分析。

图1 各指数2023周线图

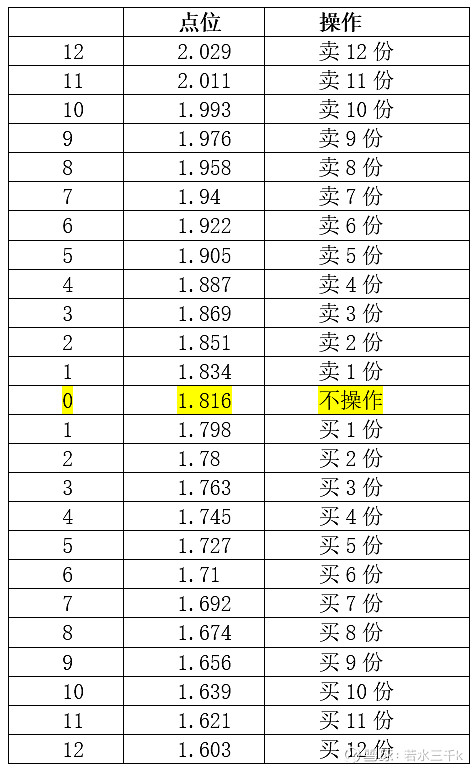

【2024交易计划】沪深300(510310)

交易区间:1.603-1.816-2.029(仓位100---0)

0)不要盯盘,前一天收盘或者晚上看是否触发设定交易点位、3日均线走势。两者共同满足条件,则交易;反之,不交易。

1)3日均线触发下表点位进行交易

2)以1.816点为分界线,之下买入,之上卖出

3)以上升趋势中突破1.834点之前的一1.816点为起点;下一次遇到1.798点后,新一轮上升趋势中突破1.834点之前的一1.816点为为终点。定为1周期。

4)(3日均线跨越下表3 1.816点位以下各点的)波谷右侧买入(移动平均线出现上升的次日开盘即买入,如表2示例),(3日均线跨越下表1.816点位以上各点的)波峰右侧卖出(移动平均线出现上升的次日开盘即买入,如表2示例);

5)波谷出现后创新低波谷继续买入,波峰出现后创新高波峰继续卖出。

表2买卖点示例

表3沪深300(510310)2024交易点位

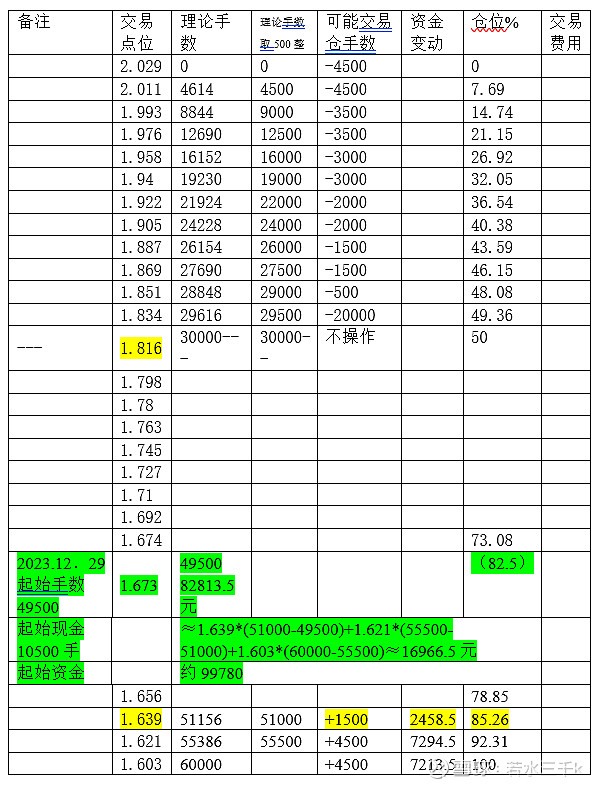

表4沪深300(510310)2024交易详情预估

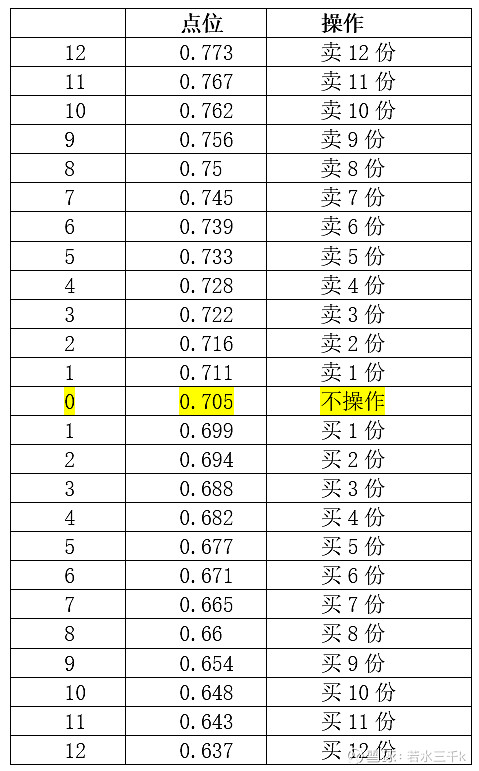

【2024交易计划】中证500(510580)

交易区间: 0.637-0.705-0.773(仓位100---0)

0)不要盯盘,前一天收盘或者晚上看是否触发设定交易点位、3日均线走势。两者共同满足条件,则交易;反之,不交易。

1)3日均线触发下表点位进行交易

2)以0.705点为分界线,之下买入,之上卖出

3)以上升趋势中突破0.711点之前的一0.705点为起点;下一次遇到0.699点后,新一轮上升趋势中突破0.711点之前的一0.705点为为终点。定为1周期。

4)(3日均线跨越下表6 0.705点位以下各点的)波谷右侧买入(移动平均线出现上升的次日开盘即买入,如表5示例),(3日均线跨越下表6 0.705点位以上各点的)波峰右侧卖出(移动平均线出现上升的次日开盘即买入,如表5示例);

5)波谷出现后创新低波谷继续买入,波峰出现后创新高波峰继续卖出。

表5买卖点示例

表6中证500(510580)2024交易点位

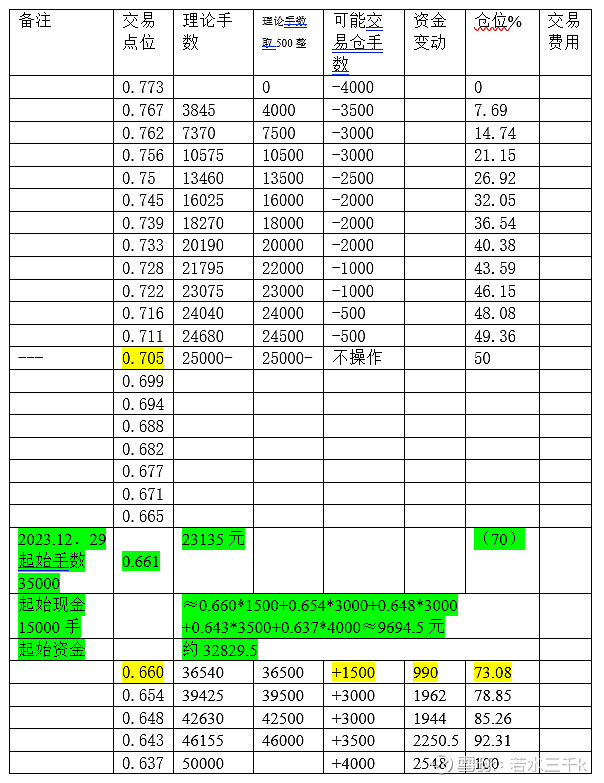

表7中证500(510580)交易详情预估

附录

说明:

1)该交易区间忽略了过往一年年末收盘价对未来一年交易区间中轴的影响。朋友指出,待之后优化。

2)该交易策略存在未来一年只买入、不卖出变现的风险(如510310未破1.816);该交易策略存在未来一年一小波行情后卖出,后续只买入不卖出的风险(如510310微微突破1.834后再也没有站上1.834);该交易策略存在未来一波大行情后卖出,后续只买入不卖出持续套牢的风险。(突破2.029后跌破1.603后再也没有站上1.834)朋友指出,待之后优化。

3)为防止全年几乎交易落空,可进行季度交易建模,后一季度参考前一季度进行区间预估。朋友指出,待之后优化。