洋河第一代管理层的股权争议,我觉着是个值得关注,但不影响决策的事情。我们先捋一下洋河股份出资占股的时间线,以下数字均为参考公开数据后的估计值,不一定准确和严谨,仅供参考。

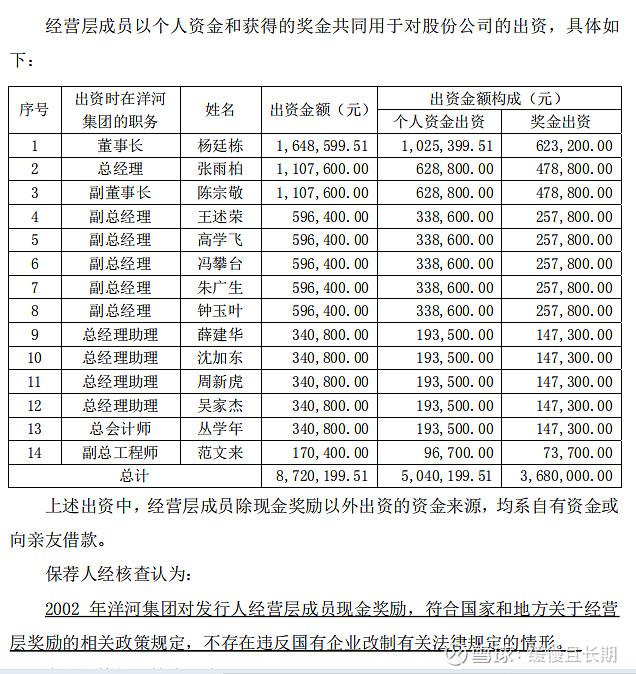

2002年设立江苏洋河酒厂股份有限公司,公司管理层以个人现金和公司奖励的两种方式进行出资占股,股价为1.53元一股。公司管理层共持有股份约571.7万股,约占比为8.41%。

2006年员工进一步持股,参与者从2002年的高管团队扩展到中层以上管理人员及业务、技术骨干。本次增资扩股是通过2个员工持股平台进行持股,分别为蓝天贸易公司(持股12.61%)和蓝海贸易公司(持股11.83%)。股价为2.39元一股,对应PE=1.38。

2009年洋河股份在深交所IPO,募资26亿元。发行后总股本4.5亿,发行价60元/股,市盈率21.53倍。

2017年蓝色同盟吸收合并蓝天贸易和蓝海贸易,蓝色同盟持股比例就为21.44%。

最终第一代管理层通过个人直接持股和蓝色同盟持股,大约占洋河总股份的17.7%,对应目前市值(2024.1.10)267亿元。期间总分红约为72.8亿。显然第一代管理层获利丰厚,且仍然怀抱这只下金蛋的鹅。相比其他国企上市批量造富,洋河也是光彩夺目的。

目前存在争议的地方在于:

1、2022年成立公司时,管理层获得现金奖励(洋河集团以1999 年至2001 年三年间国有资产净增值额3067.8万元的12%),并用于出资占股,相当于当时的管理层免费获得了这部分股权。约占个人直接持股数量的42%,约0.816亿股,对应市值约81.8亿元。这部分股权对应的分红没有计算过,但大致能估计出大约20-30亿之间。

2、2002年1.53元/股、2006年2.39元/股的价格是如何确定的,对应的公司估值是否合理?

3、2002年是核心管理层参与出资占股,2006年是中层以上管理人员参与出资占股,当时洋河厂的普通职工并没有享受到上市红利,不公平的情况较为明显,这其中是否有问题?

以上三个问题,在众多国企改制上市的过程中均会出现这样的问题。相比问题2和问题3,问题1的处理难度会容易一些。所以我推测目前争议的点就在问题1。

当然,洋河股份这每一次改制扩股均有政府的批准和合规文件。且洋河从90年代末濒临破产的地步发展到如今全国白酒行业的佼佼者,是离不开第一代管理层鞠躬尽瘁的,他们虽接手的是国企,但实如创业,他们在当年也是承担风险(毕竟个人也出钱投资了),摸着石头过河,血拼出来的市场,看看那些在这一过程中破产的企业,不胜枚举。所以洋河第一代管理层理应获得丰厚的回报,这也是市场经济和资本市场的运行逻辑。只要把争议点理清,对应股权合理处置了,相信第一代管理层会得到他们应有的回报。

那么我们作为投资者,需要关注此事,但也仅限知道就好。因为目前第一代管理层基本退出,洋河的运营者为第三代管理层,与此事关系不大,还可能会获益于此事的处理。我们需要关注的仍然是洋河的营收、利润质地如何,是否有增长,增长幅度是否令人满意,现金分红是否到位... 起码目前看来洋河虽不是特别出色,但仍然优质,对应不足15倍的市盈率,持有起来毫无压力。