简单的逆回购、货币基金操作方法,相信很多友友们操作数次已经很麻溜了,那么今天水月将再进一步的为大伙儿讲解一下如何玩转“货基套利”。

1.基本规则

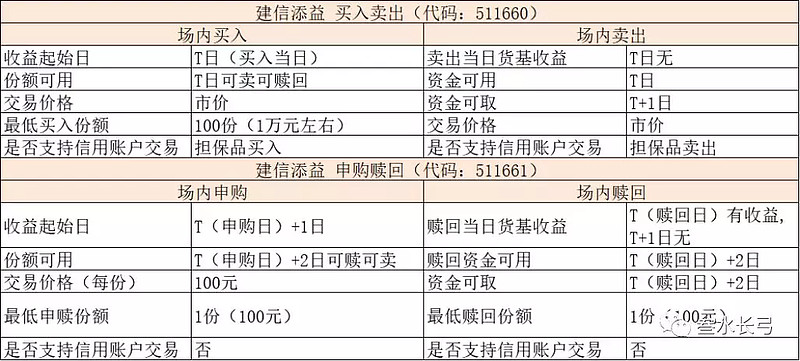

首先,咱们梳理一下货币基金的基本规则,见下表:

(补充说明:511810 理财金H ,同理。)

需要注意的是,货币基金的“买卖价格”一般围绕着100元上下波动,而申赎则是100元/份恒定。由此,便产生了套利空间。为了方便博取价差收益,我们需要挑选一般场内价格波动相对较大的货基,比如“理财金H”。

2.套利路径

常用的套利操作:

1、股票--买入,当货基价格<100时;然后,场内基金--赎回,100元/份;

2、场内基金--申购,100元/份;然后,股票--卖出,当货基价格>100时。

由此,获取价差收益,同时根据持有时间的不同,再叠加计算货币基金本身的七日年化收益率。

看到这里,您是否开始疑惑,如此套利交易可能的预期收益大概能有多少呢?别着急,水月这就为您推算一下。

1、买入+赎回套利:

假设情境,

T日 按99.95“买入”成交,接着 T日再按100元“赎回”。

T+2日,赎回资金可用。

根据价差计算年化收益率= [(100-99.95)/99.95 ÷2 ] * 365 ≈ 9.13%

是不是有些意想不到~~

此外,还能叠加赎回T日的货基七日年化收益率哦!

2、申购+卖出套利:

对于这种路径,推荐在已经持有货基的情况下再做考虑。

假设情境,

T日 按100元“申购”,接着 按100.05“卖出”已经持有的货基。

“申购”部分,在T+1日 开始享受收益;“卖出”原先持有部分,T日无收益。

如此套利,影响T日货基收益。

但是,会有价差收益= [(100.05-100)/100 ] * 365 = 18.25% (年化处理)

意不意外,惊不惊喜~~