$格力电器(SZ000651)$ 说到A股中的白马股,我相信有一个股那是绕不过去的,那就是格力电器,说它是远远优于95%的A股上市公司,相信绝大多数价投是绝对认可的,这几年由于众所周知的原因,格力电器又双叒叕成为了风口浪尖的话题,哪怕是不投资不炒股的人刷刷短视频都能看到关于格力的话题。

从我的个人角度看,主要还是家电这个行业进入了一个饱和期,再加上这几年内卷是常态,不断制造话题,才能有曝光度,才能争取到更多的流量。这本是一个无可厚非的事情,但是吃瓜群众肯定是不爱看不爱听的,说实话喜好安静环境的我也不太喜欢如今的状态,但这种状态暂时是无法改变的,因此我遇到的话一般选择性忽视。

那么回归到估值上来,作为一个老牌公司,格力电器在这个凶残的市场上能够获得如此优异的业绩并且在A股市场上还能够给投资者还创造了优秀的回报,这一切并不是偶然,绝对是跟这个公司优秀的文化基因有关。哪怕是如今增长率有限的内卷市场,它依旧能保证一个稳定的业绩,哪怕不增长,还是能感觉到瘦死的骆驼比马大的气魄。

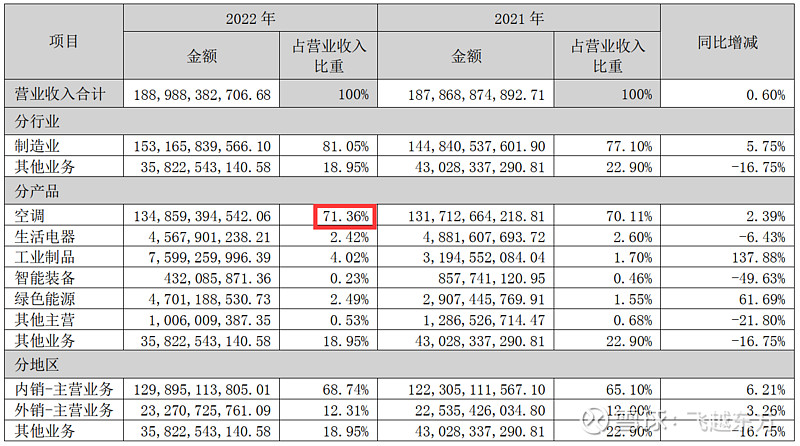

以2022年年报部分披露信息来看,格力电器我感觉依旧可以给它定义为空调龙头,而不是家电龙头,如图所示,空调收入占总营收占比在70%以上,相比2021年甚至有些许提升。由此可见,格力电器利润的大头仍然来自于空调,尽管涉足于生活电器、智能装备、绿色能源领域,但是目前的营收占比仍然还是只占一小部分。这也是一家成熟公司为了发展,为了追求新的利润增长点所做出的的不懈努力,可是目前转型我们仍旧没有看到完成的迹象,因此凭着绝对营收占

比的空调营收,哪怕是暂时转型不成功,也能保证有足够大的家底亏得起。认为这家公司要完蛋的都是拍脑袋胡说。

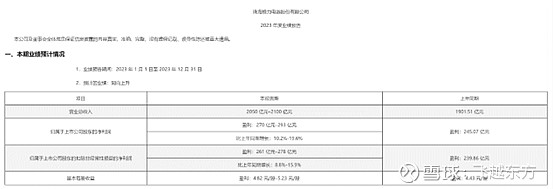

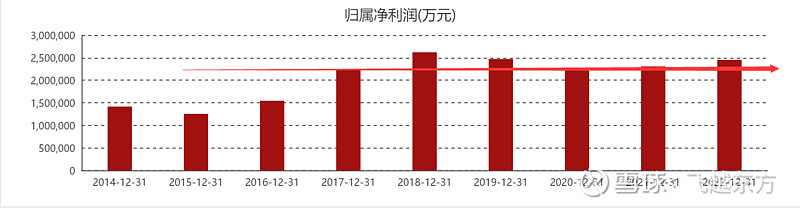

到这我们再看格力电器历年来的归母净利润,如下图,我们可以发现,从2017年开始,格力电器的归母净利润几乎可以认为是一个增长有限,但是每年可以保证净利润都可以在200亿以上的一个状态。2022年的营收增长幅度小于净利润增长幅度,再结合近期格力电器的2023年业绩快报,同样是营收预计增幅在7.8%-10%,净利润增幅是10.2%-19.6%,更可以看出如今的公司状况是保证200亿以上净利润的同时,百尺竿头更进一步的追求更高的利润,各种净利润组成分析和预测,我不具备那种能力,就不班门弄斧了,网上财务达人有很多专业的分析。

那么此时估值似乎又变的很简单了,这是一家空调的龙头,而且绝大多数营收由空调销售实现的,近几年平均净利润增幅也不算太高,在此可以判断出这是个非常纯粹的价值股,而空调属于制造业,一个成熟的制造业公司,每年的利润又非常的稳定,又有不错的分红,甚至还有几次回购注销。在这里我们可以直接给它估值,10倍估值,这是一个合理价格,甚至可以认为是价值中枢。

2017年至2022年的净利润分别是224亿、262亿、247亿、221.8亿、230.6亿、245.1亿,6年平均净利润为238.41亿,那么给10倍估值就应该是2380亿,结合2023年业绩预告,净利润为270亿至293亿,那么按照10倍估值,对于2024年格力电器的估值应该在2700亿至2930亿之间。

这里只是给出了一个合理的估值区间,撑死了也叫作理论或者预期,市场走势才是现实,自己估值完了,还得结合实际看市场。

首先,看看这几年市场是怎么给格力电器定价的,如下图,我们发现自从2017年以

后,格力电器的市值基本上是在2000亿至4000亿之间震荡,而跌破2000亿后基本上就不会再怎么跌了,而跌破2000亿的时间段基本上可以说是市场对经济下滑的一个预期,白马股普遍下跌的一个环境。至于4000亿市值的那个区间段,是2020年的放水导致核心资产大涨导致的,然而,再仔细看看市值,会发现,即使核心资产大涨,新能源股遍地几百PE的时候,格力电器这种白马股也只是涨到了4000亿,结合当年净利润221.8亿,大约是2218亿的1.89倍,大约20PE。综合理论估值和实际走势图来看,我们是不是可以得出一个推断,经济悲观预期,格力电器有个底部区间,那就是2000亿市值以下,甚至跌到1800亿市值,可以说跌到1800亿左右就跌不下去了,而流动性充足的时候,即使作为核心资产的白马股格力电器也支撑不了20倍估值,那么用经典估值法给出的结论就是10PE,低于10PE可以考虑买入持有,吃分红,大于等于10PE时,可以根据自身实际情况抛出部分仓位,待后期回落时,再行买入,而流动性十分充足的时候,可以给出更乐观的估值,15PE,甚至20PE时再减仓。

再换一个角度去看估值,因为现在格力电器的年净利润基本上可以说保持在220亿以上了,并且目前有客观的分红加上回购注销,同时依旧是空调的龙头,我们可以将其看做一个收益稳定的债券来看,由于其ROE充分的高,常年高于15%,那么有6%的净资产收益率就可以以一倍净资产来买的话,有15%左右的净资产收益率就可以支撑其2PB的估值。那么再去看看历史市场怎么走的。如下图,ROE最高的年份是2017年,按照理论,37%左右的ROE应该能够给予6PB的估值,再对照当时的市净率曲线图,在2018年1月26日,市净率达到阶段性高点5.89,接近于我们给出的理论6PB估值,而2018年也可以说是白马股的风光时期,估值确实乐观。再看2020年的1月时,格力电器市值达到了目前历史最高点,超4000亿市值,而2019年的ROE是25.72%,按照理论,应给予4PB左右的估值,再对比PB走势图,可以看到在2020年1月份时,格力电器的市净率达到了4.02,约等于理论估值。

第二种估值方法,使得我们不得不感慨市场的神奇,老说市场无效,可是事后仔细观察发现市场似乎有效,众多的交易力量混在一起,形成了一只看不见的手,引导着股价的走势,同时也说明了第二种方法,运用在一个非常成熟并且竞争激烈的制造行业,也只是个乐观预期估值,而不能当做底部来判断(此种估值方法在其他行业是否有效及运用范围有待大家去探讨)。

经过两种方法的估值,我们可以得出一个简单的买入结论,低于2000亿市值时,格力电器可以考虑建仓并持有,若是低于2000亿继续持有,有不错的分红不失为一个收息的好选择。在熊市阶段在达到10PE时,可以说达到一个合理估值,可以考虑减仓,而在流动性十分充足的时期,可以适当乐观给予15PE甚至更高的估值。

以上估值方法只适合格力电器的年净利润在保持220亿及以上并且没有大幅度增长方才有效,若是后期转型成功,发力新能源,相应的估值方法多半是要失效,至于最终转型是否成功就得看未来是什么样子了,至少目前的情况依然是以空调为利润大头。公司以后的路怎么走,战略布局是否合理等等都将交给市场来验证。