更多货币分析方法,请点击这里

国信证券经济研究所银行团队

分析师:王 剑 S0980518070002

分析师:田维韦 S0980520030002

分析师:陈俊良 S0980519010001

报告发布日期:2024年3月27日

01

核心观点

今年1-2月新增人民币存款同比少增约3.2万亿元,从M2派生行为分析来看,存款同比少增核心原因是银行自营购买资管产品同比少增;同时,银行向实体部门投放信贷同比少增也形成一定拖累。我们认为背后反映的是,银行面临资产荒现象加剧,以及监管加大套利和引导信贷平稳的意图。

存款结构上,(1)不同部门分化:2022-2023年居民存款高增且定期化趋势明显,反映了居民消费和投资需求疲软,居民和企业之间的资金循环效率大幅下降。自2023年四季度以来,居民存款高增现象有所缓解,我们认为主要是存款挂牌利率不断下调后,居民存款流向理财等资管产品。因此,在当前市场环境下,预计债市利率易下难上,预计持续在低位震荡。(2)不同类型银行分化:2022-2023年大型银行新增境内存款占比分别为54.3%和61.7%,2024年前2月该比例进一步上行至76.9%,中小银行存款压力巨大。(3)区域结构上:2022-2023年居民存款高增部分主要来自于高收入人群聚集的经济发达区域,由于高收入阶层消费总额相对较为稳定,因此预计居民存款高增部分主要来自于投资产品配置比例的下降。

整体而言,2022-2023年居民消费和投资意愿疲软是拖累经济的核心因素,提振居民收入预期是关键。目前来看,居民存款增速回落,但主要流向的是理财等资管产品,对消费拉动效果有限。同时,城镇居民可支配收入增速恢复较慢,预计市场对于内需难以形成一致乐观预期且会呈现阶段性反复。

02

从M2派生渠道理解年初以来存款增量的下降

2023年下半年以来存款增速快速回落,新增人民币存款规模同比少增。今年1-2月该趋势更加明显,1-2月金融机构累计新增人民币存款6.44万亿元,同比少增3.24万亿元,2月末金融机构人民币存款余额增速降至8.4%。

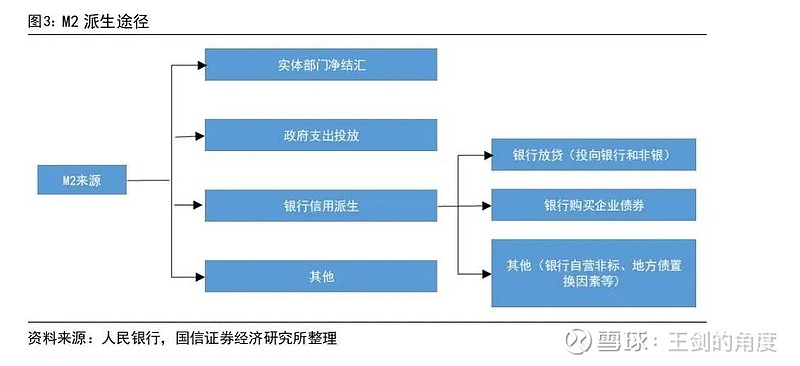

本报告我们借助M2的派生渠道来理解存款同比少增的原因。货币(M2)派生出来后,通过支付和转移的方式,货币在居民、企业、金融机构和政府部门之间不断流通,最终由不同主体以存款和现金和形式持有。但存款和M2并不是同一概念,比如,存款中的可转让存款和财政存款,以及境外人民币存款并不计入M2,M2包括流通中的货币(M0),非存机构购买的货币基金(其中货币基金存款部分则既计入M2也计入存款)计入M2,。不过,存款和M2两者总量和结构高度相似,且M2数据更为详实,因此我们借助M2分析来替代存款分析。

M2派生途径主要包括:(1)实体部门净结汇;(2)财政净投放;(3)银行信用派生(发放贷款、购买企业债券以及购买资管产品),资金投向实体部门和非银金融部门;(4)其他途径。其中,银行信用派生和财政净支出是M2派生主要渠道。具体分析时,由于我们更关注资金流向实体部门的部分,因此信贷派生聚焦投向实体部门的贷款;同时,考虑到银行购买资管产品这部分资产透明度低,分析时我们将银行投向非银金融机构的贷款以及银行资管产品部分合并到“其他”项目。

2024年1-2月M2新增(不包括货基)6.47万亿元,同比少增2.28万亿元。其中,(1)银行投向实体部门贷款派生5.87万亿元,同比少增8842亿元,银行自营购买企业债券派生2957亿元,同比多增2327亿元。因此,银行向实体部门投放贷款和自营购买债券合计派生M2约6.17万亿元,同比少增6515亿元。(2)财政净支出派生M2约3100亿元,同比多增2329亿元;(3)银行购买资管产品、银行向非银投放贷款以及其他杂项合计回笼M2约1859亿元,同比少增1.89万亿元。由于其他杂项不是M2主要派生渠道,一般情况下其变动对M2影响不大。另外,今年1-2月银行向非银机构投放贷款同比多增了约4700亿元。因此,我们猜想银行自营购买资管产品同比大幅少增是拖累M2增量同比少增的主要原因。

相比于2021-2022年,2023年1-2月该项目派生M2异常高增,但2024年1-2月又异常少增。我们猜想主要是2022年底债市经过深度调整后,2023年初的固收类资管产品具备配置价值;同时,由于资管产品赎回负反馈效应逐步放大,银行或选择了承接部分赎回的资管产品来稳定市场。2024年异常少增,或许与监管加强对资金套利的监管以及债市利率持续在低位后配置价值下降等因素有关。

总之,从M2派生行为分析来看,我们认为2024年1-2月新增存款同比少增主要来自于两方面,一是银行自营购买资管产品同比少增派生货币下降;二是银行向实体部门投放信贷同比少增派生货币下降。

03

结构分化之不同部门存款:居民存款高增现象有所缓解

货币派生出来后在不同部门之间运转,一般情况下结构会相对比较稳定。但从境内存款结构来看,2022-2023年居民存款占比明显提升,企业存款、财政存款和非银金融机构存款占比都有所下降。2022-2023年新增居民存款均值为17.2万亿元,较2019-2021年多增了约7.0万亿元。2023年末居民存款余额占存款总额比重为48.5%,非金融企业存款比重为27.9%,较2021年末分别提升4.1个百分点和下降2.3个百分点。同时,定期存款占比持续提升,2024年2月末居民存款中定期比重达到72.1%,企业存款中定期存款比重达到69.2%。居民定期存款的高增反映了居民消费和投资需求疲软,居民和企业之间的资金循环效率大幅下降,也就是货币流动速度的下降,这也是为什么货币政策拉动经济效果下降的主要原因。

自2023年四季度以来,居民存款高增现象虽仍在延续,但居民存款增速和企业存款增速剪刀差开始收敛。今年1-2月又有所扩大,不过企业存款增速和占比的回落与往年并没有太大的变化,因此我们认为主要是春节因素带来的,春节期间企业资金会大量流向居民。居民存款增速的回落,我们认为主要是存款挂牌利率不断下调后,居民存款流向理财等资管产品。因此,在当前市场环境下,预计债市利率易下难上。

04

结构分化之不同类型银行:中小银行存款压力巨大

从境内存款结构来看,2022-2023年大型银行新增存款比重大幅上行,中小银行存款压力巨大。2022-2023年大型银行新增境内存款占比分别为54.3%和61.7%,2024年1-2月份该比例进一步上行至76.9%。预计中小银行存款增速的大幅放缓将对规模扩张形成比较强的制约。

05

结构分化之区域:经济发达区域居民存款多增更显著

我们主要关注居民存款的区域结构变化,一般来说,经济发达区域高收入阶层人群比例更高,因此不同区域居民存款的变动或能够在一定程度上反映,居民存款高增部分主要来自于高收入阶层还是低收入阶层。由于低收入阶层边际消费倾向高,容易受收入预期影响,而高收入阶层消费总量一般较为稳定,收入变化可能影响投资。因此,经济发达区域的居民存款高增可以理解为高收入阶层降低了投资比例转为储蓄,区域经济落后区域的居民存款高增则可以理解为低收入阶层减少了消费转为储蓄。

根据当前已披露数据的27个省份(直辖市)来看,2022-2023年浙江省和江苏省新增居民存款占比提升最明显,其次是上海市和安徽省,均为经济发达区域。因此,我们认为近两年居民存款高增主要是投资比例下降转为存款。

从新增居民存款区域结构来看,要提振消费核心是要提高居民收入。目前,城镇居民人均可支配收入增速仍低于2019年前的水平,因此预计市场对于内需难以形成一致乐观预期且会呈现阶段性反复。

06

投资建议(略)

07

风险提示

若宏观经济大幅下行,可能从净息差、资产质量等多方面影响银行业。

法律声明

本公众号(名称:王剑的角度)为国信证券股份有限公司(下称“国信证券”)经济研究所金融行业小组设立并独立运营的公众号。

本公众号所载内容仅面向符合《证券期货投资者适当性管理办法》规定的专业投资者。国信证券不因任何订阅或接收本公众号内容的行为而将订阅人视为国信证券的客户。

本公众号不是国信证券研究报告的发布平台,本公众号只是转发国信证券发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解和歧义。提请订阅者参阅国信证券已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

国信证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本公众号中资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据国信证券后续发布的证券研究报告在不发布通知的情形下作出更改。国信证券的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本公众号中资料意见不一致的市场评论和/或观点。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或询价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性的、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本公众号内容做出的任何决策与国信证券或相关作者无关。

本公众号发布的内容仅为国信证券所有。未经国信证券事先书面许可,任何机构和/或个人不得以任何形式转发、翻版、复制、发布或引用本公众号发布的全部或部分内容,亦不得从未经国信证券书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本公众号发布的全部或部分内容。国信证券将保留追究一切法律责任的权利。