国信证券经济研究所银行团队

分析师:田维韦 S0980520030002

分析师:王 剑 S0980518070002

分析师:陈俊良 S0980519010001

原报告外发于2024年3月12日

核心观点

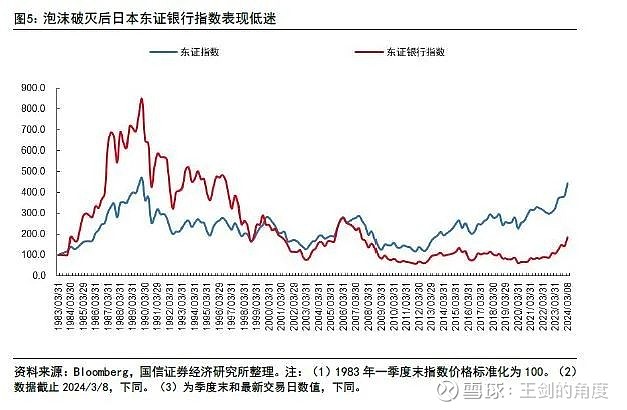

■ 泡沫破灭后日本银行资本市场表现

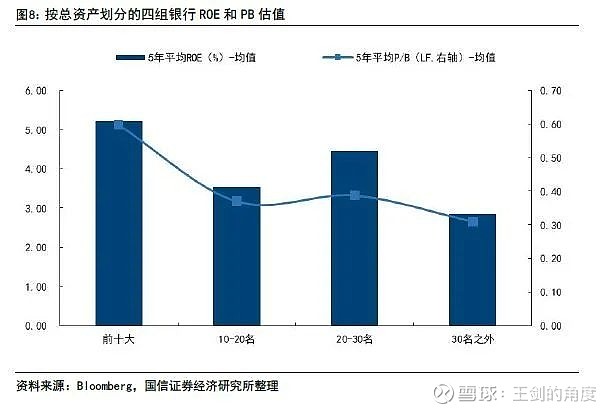

1990年代初至2003年一季度,东证银行业指数累计下跌了91%,跑输大盘指数约20个百分点。东证银行业指数除了2003年二季度至2006年一季度迎来一波大反弹,以及2023年以来跟随大盘有所上涨,其他时期均表现低迷,且长期持续跑输大盘。估值上,2011年之后日本东证银行指数PB估值长期在0.5x附近震荡,近期有回升到0.8x以上。另外,日本大型银行在盈利和估值上都优于中小银行,在长期低增长低利率大环境下,日本并没有出现小而美的银行。

■ 2000年至2003年日本银行业连续四年亏损

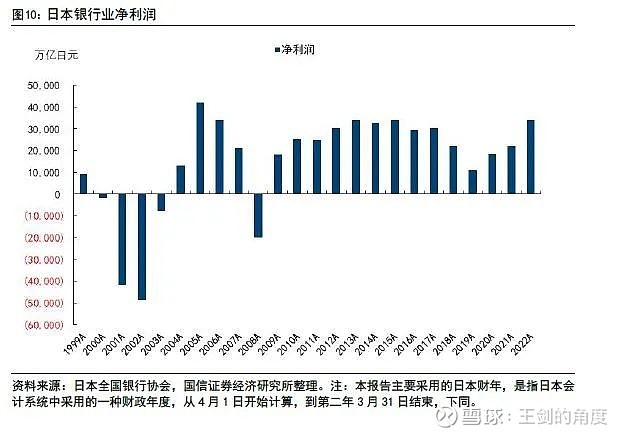

(1)泡沫经济破灭后,日本银行业深陷不良泥沼,处置不良成本巨大,这是造成亏损的核心因素。除了房地产泡沫破灭、经济陷入困境外,不良大幅攀升也与日本政府早期对不良问题重视程度不够息息相关。大规模处置不良的同时,日本银行业不良率仍达到8.4%的峰值。2005年不良率降到3.5%左右,2014年之后降到2.0%以下。(2)净息差收窄至1.0%以下,并且无法通过规模扩张来对冲净息差的收窄,盈利能力大幅下降。直到2004年全球经济开始复苏,以及不量债权问题得到解决,日本银行业才迎来喘息之际,扭亏为盈。

■ 经过阵痛转型,日本银行业ROE自2011年以来长期维持在约5.0%

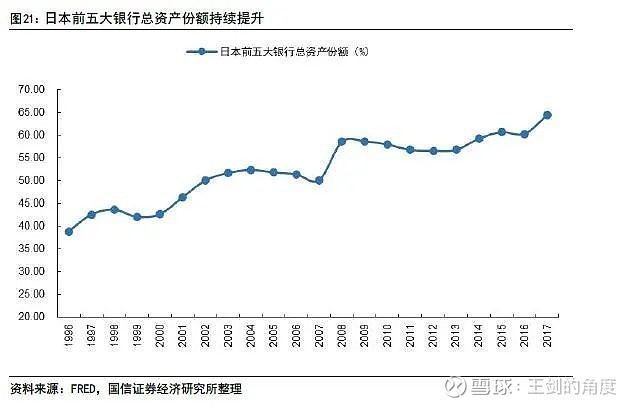

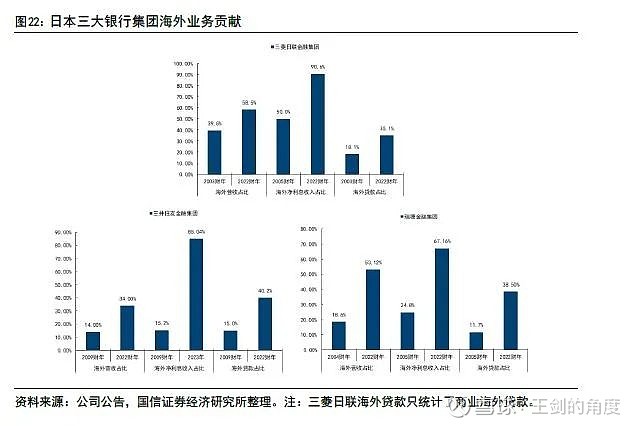

不良处置付出了巨大成本,但轻装上阵后的日本银行业才有了生存下去和优化经营策略的机会。日本都市银行强强联合,地方银行间也不断合并求生,而非传统的好吞坏或者强吞弱的形式,日本11家都市银行经过一番分化组合后形成5家,日本前五大银行总资产份额从1996年的38.8%提升到了2017年的64.4%,抗风险能力和综合化经营能力提升。一方面,伴随企业竞相出海,日本银行也逐步加大了海外业务布局。2023年3月末,三菱日联金融集团、三井住友金融集团和瑞穗金融集团海外贷款占比分别达到35.1%、40.2%和38.50%,2022财年海外业务分别贡献总收入的58.5%、34.0%和53.1%。另一方面,日本银行业积极探索综合化经营,发力中间业务和交易业务,三大行非利息收入占净收入比重从2000年初的约20%提升至近年来的约60%。并且日本银行对贷款投放和资产配置都采取更谨慎的态度,信用成本和不良率长期在低位运行。

■ 投资建议(略)

■ 风险提示:宏观经济大幅下行,可能从净息差、资产质量等方面影响银行业。

目录

一、日本泡沫经济破灭后,长期低利率低增长

二、泡沫破灭后日本银行业资本市场表现

三、日本银行业陷入亏损,不良处置损失巨大

3.1 深陷不良泥沼,处置不良损失巨大

3.2 净息差大幅收窄,贷款规模连续七年负增

四、日本银行如何在负利率环境中实现盈利

4.1 掀起兼并重组浪潮,提升抗风险和经营能力

4.2 加大海外资产配置,强化国际化战略

4.3 转向中间业务和交易业务,风险偏好下降

五、总结和投资建议

六、风险提示

2008年金融危机爆发后,全球低利率时代到来,加上疫情冲击下主要经济体再次采取极度宽松的货币政策。美国、韩国等经济体都长期处在低利率环境,欧洲和日本则陷入负利率市场。虽然为控制疫情后的高通胀问题,欧美日等经济体不断大幅提升利率,但全球低利率环境主旋律不受此次扰动而改变。

低利率环境给商业银行的盈利模式、市场格局等都会带来巨大变化,我们推出海外银行如何应对低利率的系列报告。1990年代日本泡沫经济破灭,之后就长期陷入低利率低增长的宏观环境,2016年开始施行负利率,是最早进入低利率和负利率的发达国家。本篇报告主要分聚焦日本,探讨房地产泡沫破灭后,日本银行业在低利率低增长环境下如何生存以及资本市场表现。

01

日本泡沫经济破灭后,长期低利率低增长

1990年代日本房地产泡沫被刺破,此后居民和企业持续去杠杆。为了刺激经济,日本采取极度宽松的货币政策额,政策利率逐降至零利率状态,2016年2月日本央行正式推出负利率政策。同时,日本大幅扩张财政力度,但长期以来日本经济都没有什么起色,日本经济长期陷入了低利率、低增长、低通胀的状态。

02

泡沫破灭后日本银行业资本市场表现

在研究日本银行业经营情况之前,我们先分析日本银行股在房地产泡沫破灭后的资本市场表现。通过30多年日本银行股的资本市场波动,来相对应地去研究不同阶段日本银行业的经营情况将更具针对性。

日本股市表现低迷,银行指数跑输大盘,仅2003年至2006年初有一个大反弹。从股价表现来看,东证银行指数自1990年初期一路下跌至2003年一季度,东证指数和东证银行指数累计分别下跌73%和91%。2003年二季度至2006年一季度东证指数和东证银行指数迎来了一波大反弹,累计分别上涨了119%和264%,不过之后均大幅回落,抹掉了所有涨幅。2014年以来东证指数迎来了一波行情,但东证银行指数却表现持续低迷,2023年才跟随东证指数有所表现。整体来看,东证银行指数长期跑输大盘。

日本银行业5.0%的ROE对应约0.5xPB估值。盈利方面,2011年以来日本东证银行指数ROE长期稳定在约5.0%的水平,在疫情期间有所下降。相对应的,2011年之后日本东证银行指数PB估值长期在0.5x附近震荡,2020年疫情冲击下PB估值降到了0.3x附近。但2023年以来持续上行,近期PB估值已超过0.8x。

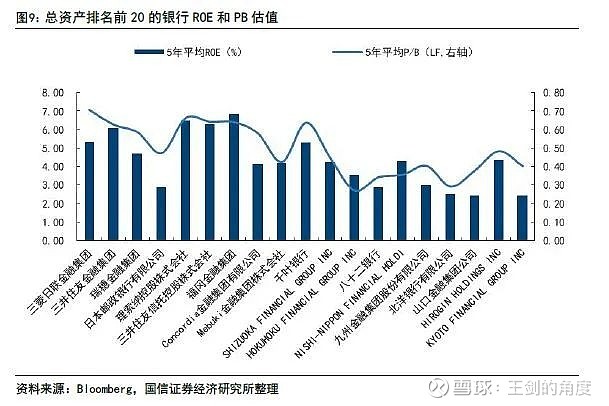

日本大型银行在盈利和估值上都更具优势。我们选取东证银行指数中过去5年数据完整的76家银行为样本,可以看到日本大型银行盈利能力明显好于中小银行,相对应的大型银行PB估值也高于中小银行。在长期低增长低利率大环境下,日本并没有出现小而美的银行,主要是日本低利率低增长环境下,银行主要靠海外市场和综合化经营保持盈利,中小银行并不具备优势。

03

日本银行业陷入亏损,不良处置损失巨大

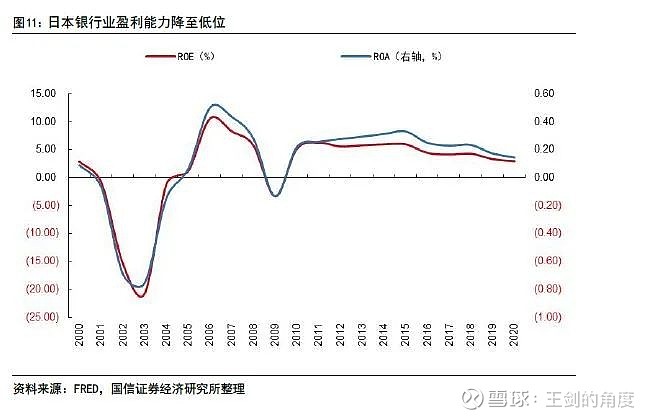

泡沫破灭后日本银行生存艰难,陷入亏损。根据日本银行业协会统计,2000年至2003年日本银行业连续四年亏损,直到2004年全球经济开始复苏,日本银行业才迎来喘息之际,扭亏为盈。但2008年的次贷危机再次使得日本银行业陷入亏损。次贷危机之后日本银行业ROA基本维持约0.3%,ROE基本维持在约5.0%,盈利能力不强但比较稳定。

3.1 深陷不良泥沼,处置不良损失巨大

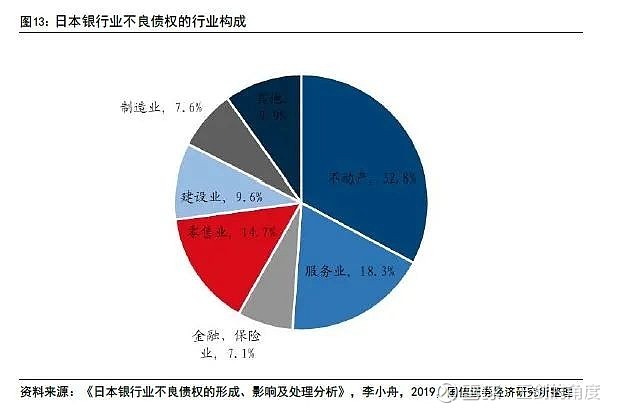

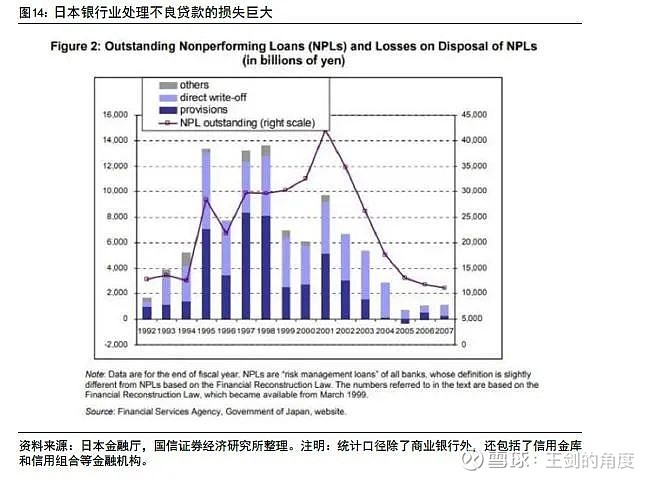

日本银行业一度陷入亏损,核心是银行处置不良带来巨大损失,大规模核销后不良率在2002年仍达到8.4%的峰值。日本泡沫经济破灭后,居民和企业资产大幅缩水,很多企业资金链断裂破产,不良资产大幅增加。尤其是,日本“主银行制”(指银行和企业之间通过相互持股形成的长期的、稳定的、综合的交易关系)特殊制度下,银行风险管理意识较弱,信用风险不断提升。另外,银行也开始惜贷,这又进一步加剧不良上升,2002年日本银行业的不良率上升至8.4%的峰值,直到2014年日本银行业不良率才降至2.0%以下。

日本银行业不良大幅攀升,除了房地产泡沫破灭、经济陷入困境外,也与日本政府早期对不良问题重视程度不够息息相关。由于不良暴露的滞后性,泡沫破裂的初期日本银行业不良问题并不是太严重,因此日本政府也是继续奉行“护送船队”制度,意图通过宏观经济恢复运转和市场消化来解决不良资产问题,但收效甚微,导致日本银行业不良问题愈演愈烈。

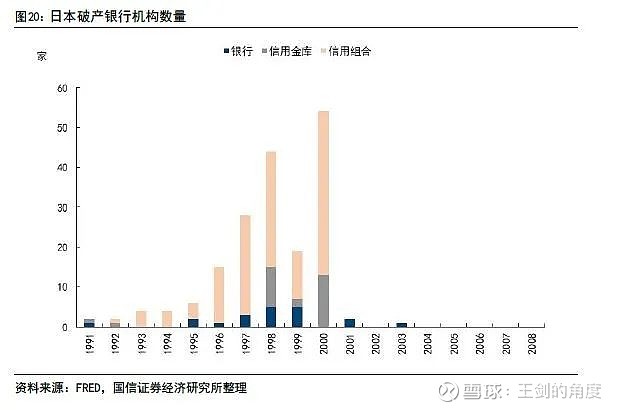

直至亚洲金融危机给日本经济再一次重击,1997-1998年北海拓殖银行、日本长期信用银行和日本债券信用银行三家大型银行相继破产,日本政府才意识到银行不良问题的严重性,开始积极调整政策措施,提出“金融再生计划”等策略,采用政府支持与市场化运作相结合的方式来化解不良。该阶段政府对存量不良的处置是卓有成效的,但成本也是巨大的,1992-2002年日本为处理不良贷款造成的损失约90万亿日元。但是由于经济持续低迷,新增不良源源不断,因此不良余额仍继续攀升,2002年不良率攀升至8.0%的峰值。面对严重的不良债权问题,日本当局提出要在三年内将不良贷款率减半的目标,正式推出“国有化计划”等一系列措施,不良处置方式更加铁腕。经过这次整治,日本银行业资产质量得到显著改善,2005年不良率降到3.5%左右。

2008年全球金融危机爆发,由于日本银行业经历过房地产泡沫后采取了更谨慎的态度,因此在美国抵押贷款市场上基本没有敞口,因此该阶段日本银行业不良率保持了平稳。且之后不良率持续小幅下行,2014年之后降到了2.0%以下。

3.2 净息差大幅收窄,贷款规模连续七年负增

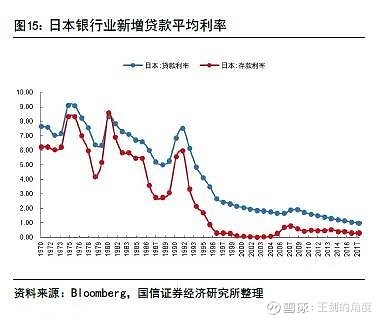

净息差收窄至1.0%以下,盈利能力大幅减弱。房地产泡沫经济刺破后,日本长期陷入低利率低增长的环境,银行业贷款利率大幅下降。但由于存款降至零利率后(甚至无法完全降到零利率水平),没办法继续下降,因此日本存贷利差大幅收窄,从1993年的2.72%一路降至2017年的0.67%,相应的日本银行业净息差也从2000年的1.49%降至2020年的0.82%。加上经济低迷,实体部门信贷需求疲软,日本银行业无法通过规模扩张来对冲净利息的收窄。泡沫破灭前,日本银行业净利息收入占净收入比重约为80%,净息差的大幅收窄给银行业带来了巨大冲击。

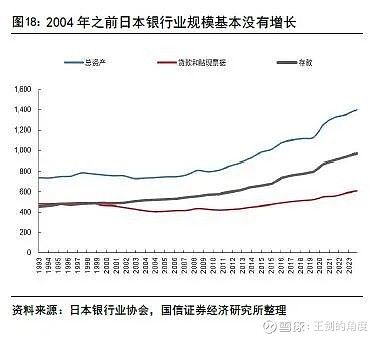

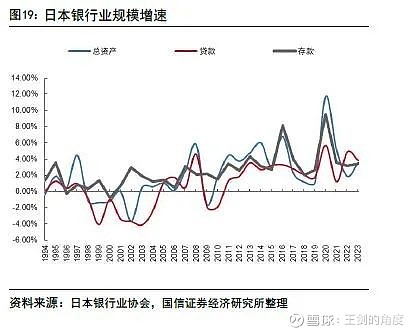

1998-2004年贷款规模压缩,2005年以来也仅维持小幅扩张。房地产泡沫破灭后,企业和居民持续去杠杆,实体部门信贷需求疲软。同时,伴随不良的大幅暴露,银行也开始惜贷。1997年的亚洲金融危机使得情况进一步恶化,日本银行业贷款和贴现票据总额自1998年开始连续7年负增长,合计压降了18.1%,压降规模接近90万亿日元。该阶段总资产规模也下降了6.1%,合计压缩了48万亿日元。2005年日本银行业贷款规模才恢复正增长,2009年和2010年因金融危机再次跌入负增长。2005-2019年日本银行业总资产、贷款总额和存款总额年均符合增速分别为2.9%、1.8%和2.9%。

04

日本银行如何在负利率环境中实现盈利

面对国内长期低利率低增长的不利宏观环境,日本银行将目光瞄向了海外市场,海外业务收入贡献大幅上升。同时,积极探索综合化经营,非利息收入占比不断提升。在这个过程中,日本银行业经历了大规模的兼并重组,大型银行集团诞生,以提升抗风险能力和经营能力。在增加收入来源的同时,日本银行业也积极管控成本,不仅压缩国内分支机构降低运营成本,更重要的是降低风险偏好来控制信用成本。多措并举,在负利率环境中日本银行业ROE维持在了5%的水平。

4.1 掀起兼并重组浪潮,提升抗风险和经营能力

1998年之前,日本银行业重组的核心目的是为了化解不良,避免破产,由政府主导,主要是都市银行(类似于我国全国性银行)兼并区域性小银行。1990年代日本泡沫经济破灭之后,日本银行业陷入了困境,坏账问题使得不少银行都面临破产的危机,资产重组成为不良资产处置的重要手段。加上日本政府初期对问题银行采取的也是“尽量保全”的态度,促使相对健康的大银行兼并出现问题的银行,开启了并购重组的浪潮。

1998年之后,日本银行业的重组核心是提升经营能力和国际竞争力,按市场化原则重组,主要是都市银行间的重组,前五大银行总资产市场份额提升至60%以上。全球金融自由化越演越烈,1999年美国通过了《金融服务现代法案》,美国大型银行国际竞争力大幅增强。相比较,日本银行业深陷房地产泡沫破灭的泥潭,国际地位大幅下降。为了走出困境,同时也为了应对国际全能型银行的竞争,掀起了日本银行业大规模合并浪潮。日本11家都市银行经过一番分化组合后形成现在的5大银行,分别为三菱日联(MUFG)银行、瑞穗银行、三井住友银行、大和银行(Resona Bank)和崎玉里索纳银行(Saitama Resona Bank)。

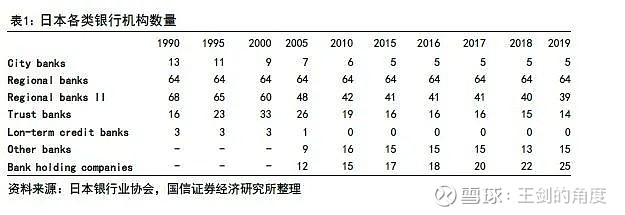

据日本银行业协会统计统计,日本前五大银行总资产份额从1996年的38.8%提升到了2017年的64.4%。同时,为了提升竞争力,地方银行业加大了合并的进程,区域性银行II从1990年的68家减少了现在的39家。

4.2 加大海外资产配置,强化国际化战略

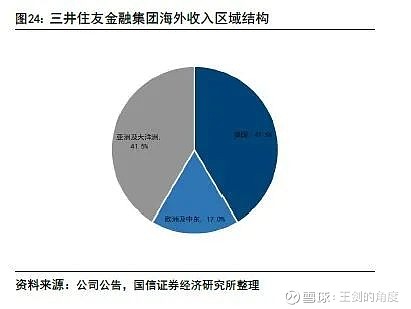

由于日本国内利差收窄至极低水平,并且实体部门进入去杠杆阶段,金融机构资产配置陷入困境,因此日本的银行将目光投向了海外市场。房地产泡沫破灭后,日本经济持续低迷,面对内需疲软以及出口下降的压力,日本企业竞相出海。从对外直接投资视角来看,“对外直接投资/GDP”比值自1990年代的5%左右不断提升至当前40%以上的水平。伴随企业出海,日本银行业也逐步加大了海外业务布局。2023月3月末,三菱日联金融集团、三井住友金融集团和瑞穗金融集团海外贷款占比分别达到35.1%、40.2%和38.50%(三菱日联海外贷款只统计了商业海外贷款),由于日本国内利差极窄,因此2022财年三家银行海外净利息收入占比分别达到了90.6%、85.0%和67.2%。2022财年三家银行海外营收占比分别为58.5%、34.0%和53.1%。

从三菱日联和三井住友海外收入结构来看,日本银行业主要是加大了美国以及亚洲区域布局,主要是这些区域经济仍维持了较好增长,利差保持在较好水平。

4.3 转向中间业务和交易业务,风险偏好下降

■ 加大证券投资和同业资产配置

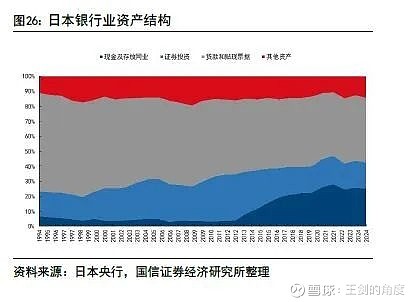

日本银行业直到1997年才积极调整资产配置,由生息资产业务转向交易业务和同业业务。在房地产泡沫破裂初期,日本政府和金融机构并没有意识到问题的严重性,认为逆周期宏观政策刺激下经济能够复苏。直到1997年亚洲金融危机爆发带来进一步的冲击,以及政策长期刺激并没有带来日本经济复苏,居民和企业信心崩塌,信贷需求大幅下降,日本银行业资产配置才积极做出应对,加大了国债的配置,证券投资占总资产的比重自1998年的16.0%提升至2011年的30.8%。但之后在日本实行负利率后又出现明显的下降,截至2023年该比例为17.9%,基本回到20世纪90年代末的水平。现金和存放同业资产占比自2013年开始持续大幅提升,从前期的约5.0%提升至2023年的25.7%。主要反映了负利率环境下资产荒问题严重,且银行也更加偏好低风险资产,这也进一步抑制了经济的复苏。

收入结构上,日本银行业非息收入占比持续提升。以日本三大银行为例,非利息收入占净收入比重从2000年初的约20%提升至近年来的约60%。

■ 加大个人贷款投放;开发贷规模压缩但比重提升

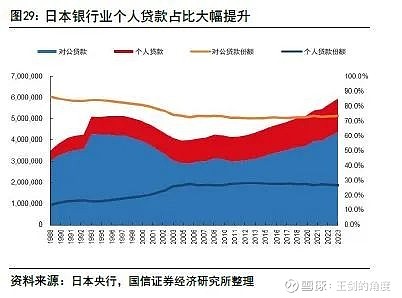

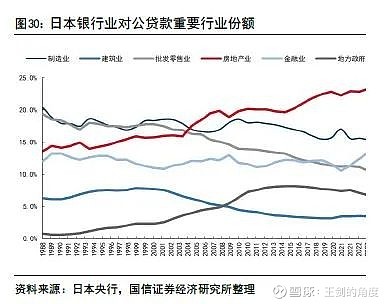

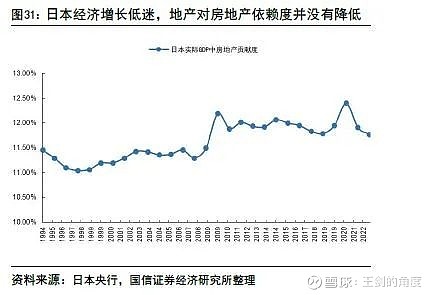

贷款结构:个人贷款低速增长,占比持续提升;对公贷款中,政府比例大幅提升,房地产规模压缩的但比重被动提升,批发零售业贷款占比持续下降。根据日本央行公布的“按行业划分的贷款和票据贴现”数据,1994-2005年在对公贷款压缩的情况下,个人贷款仍保持了年化约2.8%的小幅增长,占贷款总额的比重自1994年末的15.9%提升至2005年末的27.5%,此后一直保持在约27%的稳定水平。对公贷款中,为了刺激经济,地方政府贷款规模和占比持续提升。受房地产泡沫破灭冲击,开发贷规模在1990年代中后期到2000年代初有所下降,但由于中小企业抗风险能力更弱,批发零售业贷款规模压缩更严重,因此房地产贷款占比持续提升。日本房地产对实际GDP的贡献度也并没有出现下降,这也表明了房地产泡沫经济破裂后,日本并没有找到新的增长引擎。

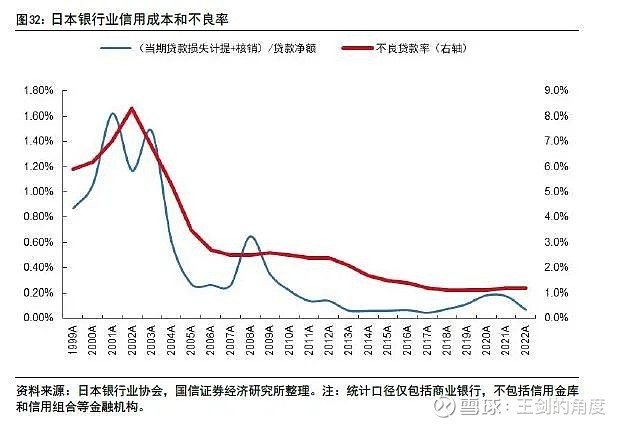

泡沫破灭后,日本银行业处置不良付出了巨大代价,因此日本银行业贷款投放上开始保持谨慎态度,2011年以来日本银行业信用成本始终处在低位,不良率也持续下行。2020年疫情冲击下,日本银行业加大了不良处置和贷款损失准备金计提,但仍保持在1.0%以内,且不良贷款率也稳定在低位。

■ 证券投资:从增配国债到增配海外债券

1997年之前日本银行业证券投资结构较为稳定,1997年后日本加大了国债配置比例。在2011年日本陷入零低利率环境后,国债的配置规模大幅压缩,而是大幅增加了海外债券的配置比例。

05

总结

日本银行业在房地产泡沫破灭后,盈利能力大幅下降,并一度陷入亏损当中。经过壮士断腕,大力度化解不良问题,虽然不良处置阶段付出了巨大成本,但轻装上阵后的日本银行业才有了生存下去和优化经营策略的机会。为了提升抗风险能力和综合化经营能力,日本大型金融集团间强强联合以及地方银行间也不断合并求生,而并非传统的好吞坏或者强吞弱的形式。合并后的银行集团将目光瞄向海外,海外收入贡献不断提升。同时,积极调整业务结构,由生息资产转向中间业务和交易业务,提升非息收入比重。经过阵痛转型,日本银行业扭亏为盈,ROE自2011年以来长期维持在约5.0%,相对应的,东证银行指数PB估值也保持在0.5x左右,2023年以来盈利和估值都有所回升。

06

风险提示

若宏观经济大幅下行,可能从多方面影响银行业,比如经济下行时期货币政策宽松对净息差的负面影响、企业偿债能力超预期下降对银行资产质量的影响等。

法律声明

本公众号(名称:王剑的角度)为国信证券股份有限公司(下称“国信证券”)经济研究所金融行业小组设立并独立运营的公众号。

本公众号所载内容仅面向符合《证券期货投资者适当性管理办法》规定的专业投资者。国信证券不因任何订阅或接收本公众号内容的行为而将订阅人视为国信证券的客户。

本公众号不是国信证券研究报告的发布平台,本公众号只是转发国信证券发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解和歧义。提请订阅者参阅国信证券已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

国信证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本公众号中资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据国信证券后续发布的证券研究报告在不发布通知的情形下作出更改。国信证券的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本公众号中资料意见不一致的市场评论和/或观点。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或询价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性的、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本公众号内容做出的任何决策与国信证券或相关作者无关。

本公众号发布的内容仅为国信证券所有。未经国信证券事先书面许可,任何机构和/或个人不得以任何形式转发、翻版、复制、发布或引用本公众号发布的全部或部分内容,亦不得从未经国信证券书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本公众号发布的全部或部分内容。国信证券将保留追究一切法律责任的权利。