8月初,精算君跟大家介绍过一款有“精算师情怀”的定期寿险-中信保诚祯爱2019,这款产品承接着精算师希望在国内推广定寿的愿望。

这款产品还首次将海外定寿产品常见的几项权益“定期转终身保障权益”、“人生大事免体检加保”和“戒烟激励”写入了保险条款,确保了保险公司必须兑现。

其中,“戒烟(降费)激励”特别引起精算君的注意。虽然这项权益的实际应用会受到不小挑战,但保险公司相当于明确告诉了各位消费者:

“吸烟对于死亡率的影响很大,戒烟有助于降低保费,你们戒烟了我就给你们降价!”

保险公司为了给大家降低点保费,真的是煞费苦心。

最近,有两款继续降价的定寿推出市场,他们分别是来自阳光人寿的i保定期寿险和华贵人寿的大麦正青春。

你可能会陷入苦恼,我刚买的寿险怎么又降价了!别着急,这两款定寿的降价方式有点“特别”,今天精算君要给大家介绍一下。

这里先插播一段广告

精算君呼吁各位小伙伴打开抖音app,搜索“佛山保乎笔记”或者“保乎笔记”,就可以找到啦!大家一定要帮我多点赞哈。

一、阳光i保定期寿险

阳光人寿涉足互联网保险的时间很早,精算君在2016年创刊保乎笔记时,就给很多人推荐过阳光人寿官网直销的随E保系列重疾险。

当时,这款产品最大的亮点就是公开了产品定价(部分)精算报告,报告中明确写到:这款产品定价时使用的预定费用率为0。

PS:预定费用率乘以保费,就等于我们所交的保费中,有多少钱用于支付产品销售费用和管理费。

这款产品做到了“零费用率”,相当于砍掉一切销售中介费和管理费,将销售利益拿掉从而降低保费,还利消费者。

不过后来太多“超越者”入场,阳光网销重疾被后浪淹没了。

到了2019年8月,阳光人寿终于也推出了“阳光人寿i保定期寿险”。

这款产品只卖给不吸烟人群,通过“职业”、“学历”、“常住地”、“是否有社保”这四个维度来区别定价。

只要你不抽烟、在一二线城市生活,有大学本科及以上学历、从事轻体力或者脑力工作都可以拿到更低的价格。

而之前弘康人寿年初推出的大白智能定期寿险,则是通过“BMI”和“是否吸烟”两个因素来区别定价(不抽烟 + BMI在17-23之间,北上广深地区,可以享受最低价格)。

但是因为健康告知比较严格(尤其是息肉、结节、囊肿、慢性活动性肝炎等都问询了),大白智能定期寿险在在广大消费者群体中的普适性并不好。

很多人问精算君:非吸烟人群,保险公司要怎么定义啊?

当然,每家公司的确认方法都不太一样,好像中信保诚祯爱2019,就要求是通过体检来确认,而阳光人寿i保定期寿险和弘康大白智能定寿,采用的是让消费者事前如实告知的方式:只要你自己确认自己不抽烟,就符合要求可以投保。

从是否吸烟真实性评估效果角度看,中信保诚祯爱2019更好,但是阳光i保定寿的用户体验更优,各有长处吧。

二、华贵人寿大麦正青春定期寿险

其他公司通过区分吸烟和不吸烟人群来实现降价,而华贵人寿另辟蹊径,例如之前精算君介绍过的夫妻同保产品:华贵人寿甜蜜家,一款产品同时保进来夫妻二人,比两人单独购买打折不小。

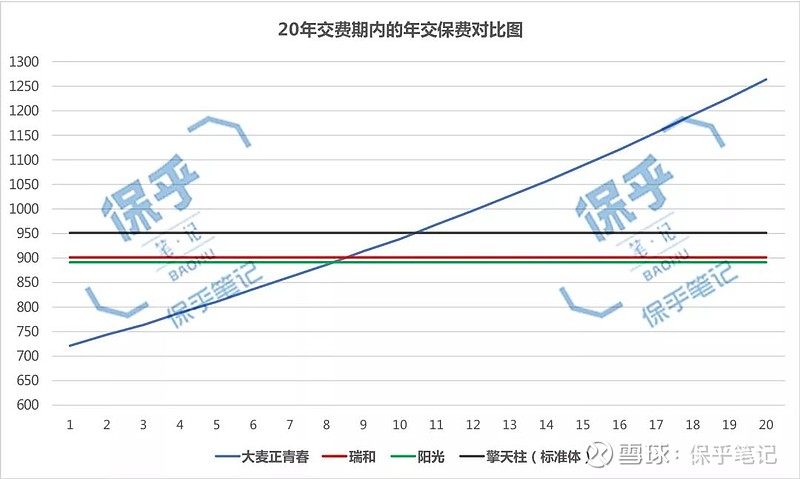

而这次华贵人寿的精算师们给我们呈现了一种全新的“降价”模式,即通过“前期少交保费”的模式,给消费者营造一种“降价”的气氛,从而吸引更多人买。

华贵大麦致青春的每年保费 = 基础保费 * (1+3%)^ (T-1),T为保单年度。

这种定价模式与 “YRT自然保费”定价模式很类似,初期每年要交的保费偏低,但后期越来越贵,大家购买这款产品时可千万别忽视了这个重要问题。

▲ 案例:30岁女性,保障至60岁,20年交保费,保额100万

▲ 案例:30岁女/男,保障至60岁,20年交保费,保额100万

结论:

直观对比看,总体20年累计交费下来,华贵大麦正青春定寿并没有很明显的总价优势,有些情况下可能还更贵。

不过这种“前期少交钱”的另类降价方式,也许能吸引更多预算不足的消费者购买,不失为保险公司抢客的一种新尝试。

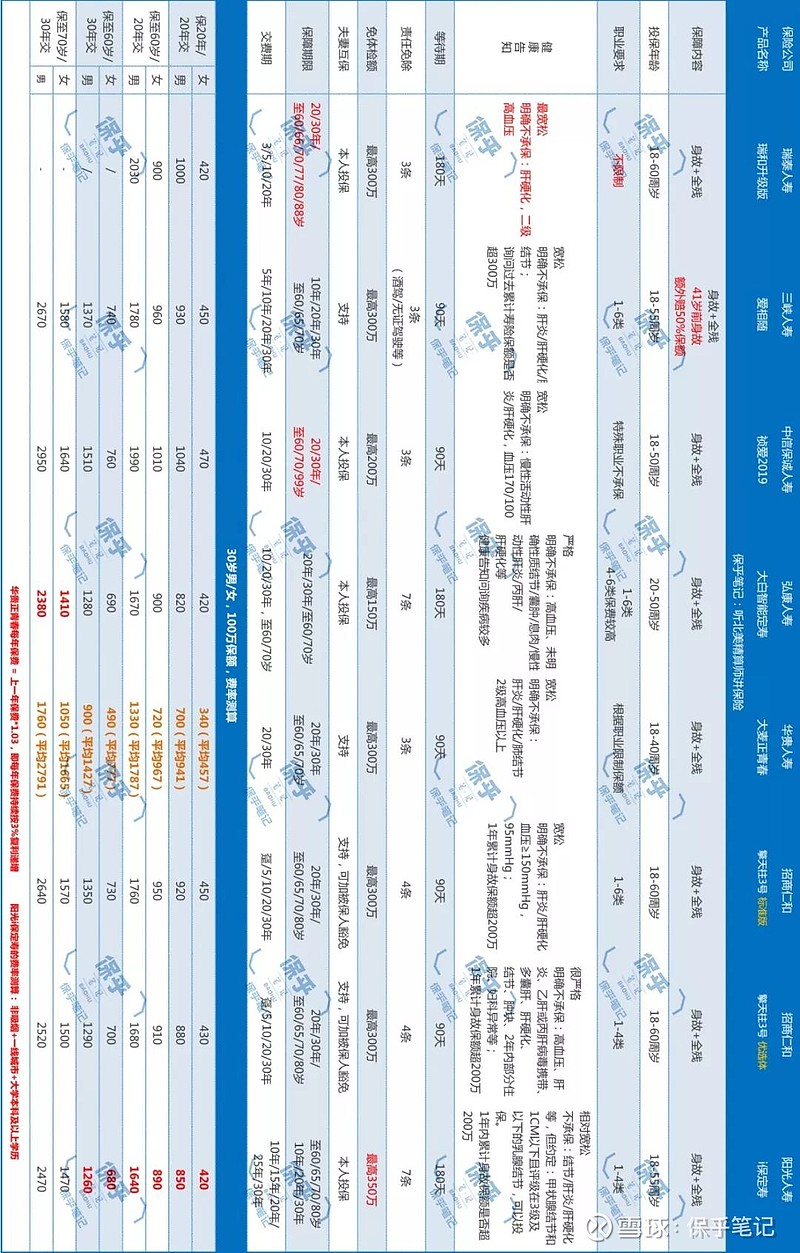

三、市场主流定期寿险的横评

本次测评涉及:

1. 弘康大白智能定寿

2. 三峡爱相随定寿

3. 瑞泰瑞和升级版定寿

4. 招商仁和擎天柱3号(标准版)

5. 招商仁和擎天柱3号(优选版)

6. 阳光人寿i保定期寿险

7. 中信保诚祯爱2019

8. 华贵大麦正青春定寿

横置手机查看产品对比 >>

横置手机查看产品对比 >>

1. 瑞泰瑞和定寿升级版

普适性强,综合健康告知、责任免除条款、价格等综合因素,瑞泰瑞和升级版定寿仍是女性买定期寿险的最佳选择。

但前提是你能接受最长20年的交费期,想要更高的杠杆率(30年交)就选择其他了。

选哪款?考虑到多数女性都不抽烟,那么接下来的这款产品精算君可以推荐给各位不抽烟的女性朋友了。

2. 阳光i保定寿

这款产品应该是目前“非吸烟+本科即以上学历人群”最值得买一款产品了,加上阳光人寿全国基本铺设完整的机构网络优势,也是其他保险公司所不具备的。

从定价看,阳光人寿i保定期寿险比招商仁和擎天柱3号的优选体价格、以及大白智能定寿的最优体价格还要略微便宜(保障至70岁的话,大白智能更便宜),要知道,阳光i保定寿的健康告知要求却简单了很多,虽然也有结节告知要求,但阳光还补充了两条:

“甲状腺结节(不管大小和评级)、乳腺结节(大小

在一定程度上放宽了投保门槛的。

3. 华贵大麦正青春

华贵大麦正青春定寿是一款比较特殊的产品!

通过“前期保费更低”的方式吸引客户,这对于当下预算有限但又希望买到高保额的消费者来讲,是很有吸引力的。但精算君提醒各位不能忽视后期的保费持续递增。

4. 其他几款产品

(1)招商仁和擎天柱3号

最大特点就是可以在投保时选择附加“被保人保费豁免”责任。

(2)三峡爱相随定寿

最大特点就是支持40岁前身故额外多赔50%保额,让40岁前的保障杠杆率更高。

(3)中信保诚祯爱2019

满满精算师情怀的产品,而且三个消费者权益全部写进条款,但价格并不占优势。

保乎·小结

精算君在之前的文章中给大家介绍过:

中国人的身故保障缺口究竟有多大?

按瑞再的研究报告《2011年亚太地区死亡保障缺口》估算,到2018年中国的死亡风险保障缺口就高达70万亿美元左右,大致相当于450万亿元人民币。

即便我们再怎么忌讳谈论生死,但是中国家庭巨大的身故保障缺口是不争的事实,给自己买一份合适的定期寿险,它不仅是为自己加一份保障这么简单,还是一种对家庭负责任的表现。

而作为互联网上为数不多的、不限制保险公司跨区域销售的产品,定期寿险这几年得到了广泛保险公司的认可,网上产品的供应量和上新速度更是比得上重疾险。

所谓供给侧改革,这就是最好的表现,这对消费者绝对是一个最大的利好。

最后提醒,各位在买定期寿险的时候,一定要注意设置好身故保险金的受益人,通常可以设置为你的孩子、配偶或者父母。

所有好产品都可以通过阅读原文找到哈!

文章最后再次呼吁,大家记得关注我的抖音号,并点赞!打开抖音搜索“佛山保乎笔记”或者“保乎笔记”,就可以找到啦!邀请大家给我们的视频点赞哈!

你“在看”我吗?