基于众所周知的那个原因,目前消费市场极度低迷,尤其白酒消费场景受很大的影响,很多品牌经销商出现出厂价和一批价倒挂的情况,没人再敢屯酒,都追求良好的现金流。虽然汾酒业绩表现良好,但是股价并没有表现,反映市场对后期不确定因素的发展变化持悲观态度。

物极必反,否极泰来是亘古不变的规律,没有永远下跌的股票,也没有永远上涨的股票。相反,越是在某个板块在极度冷清的时候,越需要潜心研究这里的价值股。等等市场给买入的机会,等等困境反转。在这一点上,医药股表现的淋漓尽致。

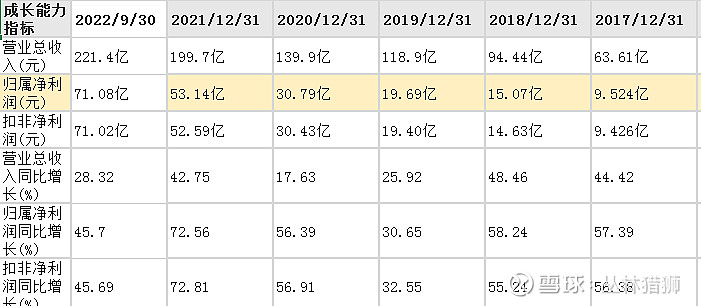

01 营收利润始终保持高增长

自2014年白酒恢复增长以来,汾酒始终保持高增长,也受益公司混改的影响。截止Q3,本年增长保持45%,难能可贵。

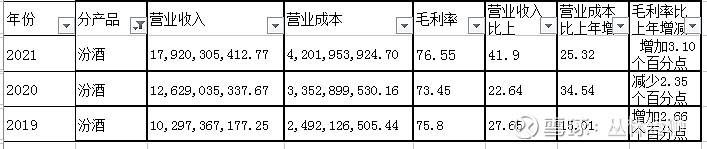

02 汾酒、竹叶青、杏花均呈现大幅增长趋势,毛利稳定。

汾酒作为中高端品牌增势尤为明显

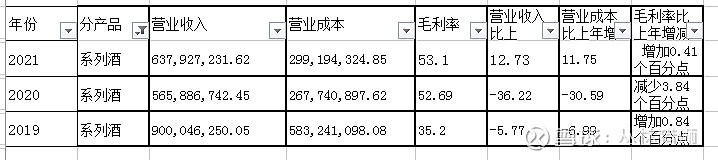

系列酒在2020年停产整顿过一段时间,当年产销下滑,随后又保持增长态势

竹叶青保持极高增速

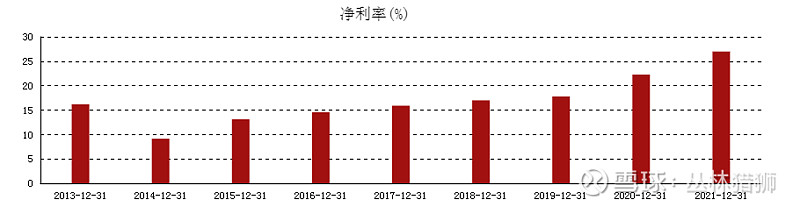

03 净利率稳定增长,受益于中高端的销量占比增长

04 扣非净利润,这简直就是印钞机

每当看一下白酒企业的财报,简直不想看任何行业了。。。

05 政府补助忽略不计。

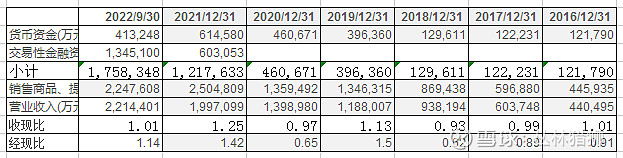

06 现金资产

公司通过经营在账上积累了大量现金,截止2022Q3,176亿。

收现比,经营比基本都在1附近,反映公司的产品非常有竞争力。

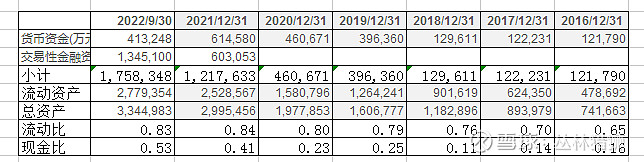

07 轻资产,且现金占比50%以上

全是优质资产,头部白酒企业存货其实比现金还值钱,因为商品涨价的趋势长期不变。

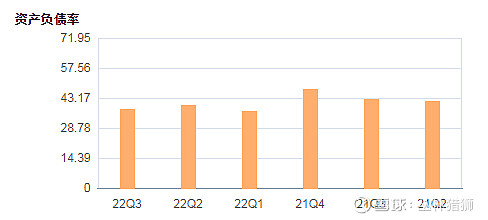

08 资产负债率低于40%,且是优良负债,后面详述

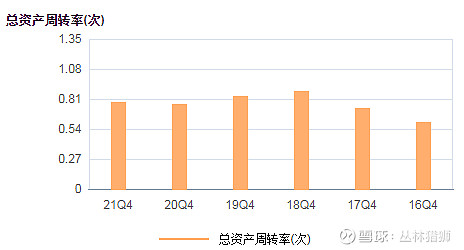

09 总资产周转率近几年相对稳定在0.8左右

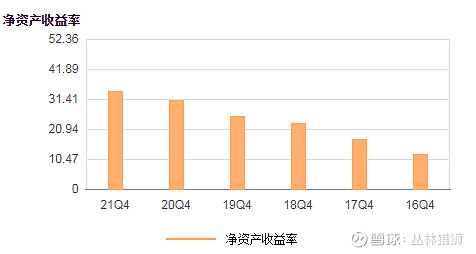

10 净资产收益率逐年提交,目前在30%几,不得不佩服,白酒企业的盈利能力太强了

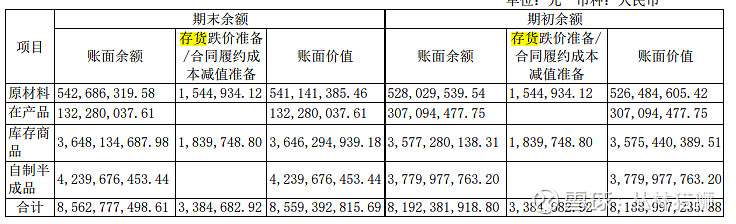

11 头部白酒的存货质量没啥可看的,当成现金看吧

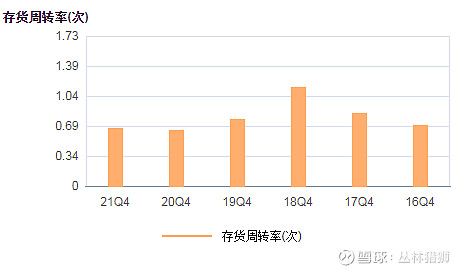

12 存货周转率没有大变化

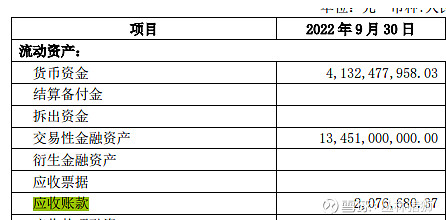

13 应收账款截止22年Q3才200万,忽略不计

14 负债结构非常健康

128负债中,流动负债占127亿,应付账款20亿,在供应商面前非常强势,其他应付款21亿,应付税费17亿,应付职工薪酬11亿,预收款占47亿,无有息负债,这负债结构相当可以了。

15 股东结构

汾酒集团,华润,其它都是机构投资者了,几乎没有掏空公司的风险。

16 商誉0,企业没有搞乱收购。

17 白酒也不存在研发的风险,不存在研发费用资本化的风险。

18 派现与募资比例

19 结论

道路坎坷,但前方必然光明。

特别声明:本人不持有白酒股票,仅作分析记录。股票投资风险巨大,赢亏买者自负。$山西汾酒(SH600809)$ $招商中证白酒指数(F161725)$ $上证指数(SH000001)$