$华特达因(SZ000915)$ #医药# $上证指数(SH000001)$ $深证成指(SZ399001)$

01 披着“制药企业”外衣的“印钞机”

现金加理财经常占到企业资产的50%以上,毛利率87%,ROE常年保持在15%左右,先款后货的销售模式,几乎没有有息负债。客户对品牌有足够高的忠诚度,“伊可欣”维生素AD始终是儿科医生推荐的重点,儿童自然高度认同。

02 不受集采或疫情影响,三季报依然交出靓丽的答卷。

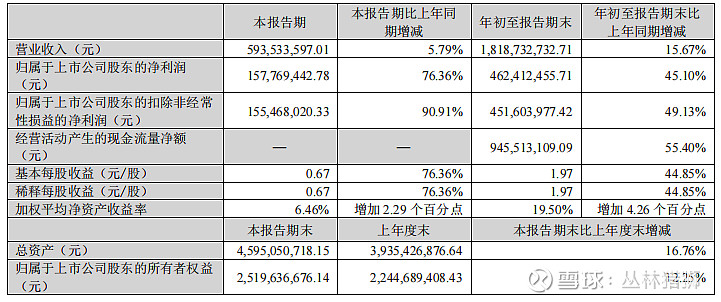

营收18.2亿,同比增长15.7%,归母扣非净利4.5亿,同比增长49%。更为难能可贵的是经营现金流净额9.5亿,同比增长55%,ROE19.5%。在剥离环保业务后,公司聚集于药品研发制造销售领域,毛利率有了进一步的提升。

03 扣非净利连续保持增长,成长性比肩白酒企业。

除2018年有回落外,近几年始终保持持续增长。2018年实现主营业务收入15.26亿元,归属于上市公司股东的净利润1.30亿元,分别比2017年 下降13.64%、46.67%。收入与净利润的下滑,主要是受医药业务业绩下降以及非经常性损益影响所致。2018年,为使产品外形更美观,提开产品形象,达因药业更换了“伊可新’生产模具,受设备调试检修以及车间GMP验收的影响,“伊可新”产量较2017年有较大下降,未能完全保证市场供应。达因药业另一主要产品“盖笛欣”也因原料断供未能正常生产。受产品供应不足的影响,达因药业2018年营业收入、净利润分别下降了24.11%、 47.25%。

04 药品收入持续高增长,毛利率非常稳定。

05 剥离环保业务外,净利率维持在45%以上。

06 政府补贴对净利润的影响极小

22年前三季度共收到政府各类补贴220万,忽略不计。

07 现金质量非常高

收现比,净现比都在1以上,公司营收产生了大量真金白银。

截止2022年Q3,公司账上积累了17现金,加8亿理账,相当于25亿以上现金资产

08 资产质量

现金。随着企业发展,账上积累的现金越来越多,这样的公司在A股是稀缺的。

流动资产的占比在透步提高,它的成长不依靠重资产的重复投入,是股东喜欢的生意模式。

现金含理财的财产占比超过50%,我印象里除了白酒,好像只有片仔癀做到了。

总结,现金资产质量是非常高的。

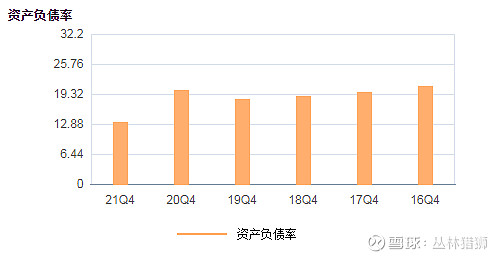

09 资产负债率

资产负债率在20%上下,抗风险能力是非常强的。

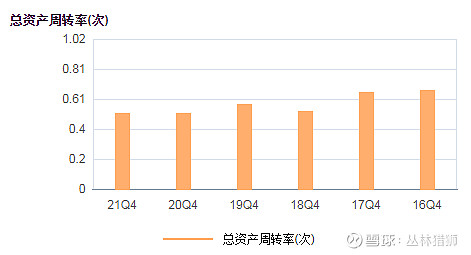

10 总资产周转率

总资产周转率近年在50%以上,虽然没有提升,但相对稳定。

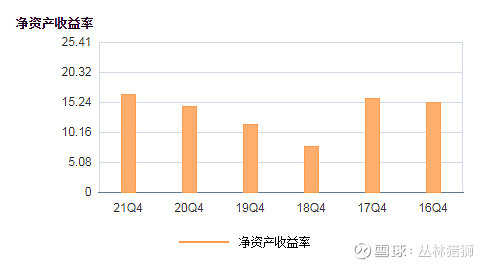

11 净资产收益率

净资产收益率近几年是稳步提升。

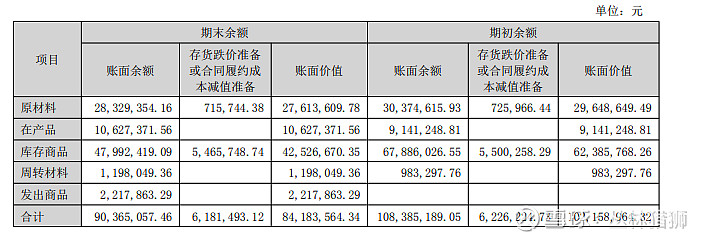

12 存货质量

库存商品约0.5亿,较年度营收20亿而言,不存在风险,且较年初数值,库存商品及原材料均有下降,存货质量安全。

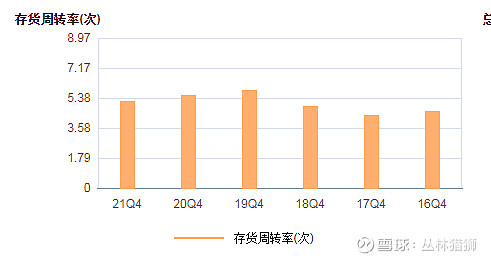

13 存货周转率

存货周转率波动不大,结合先款后货的销售模式,风险可控。

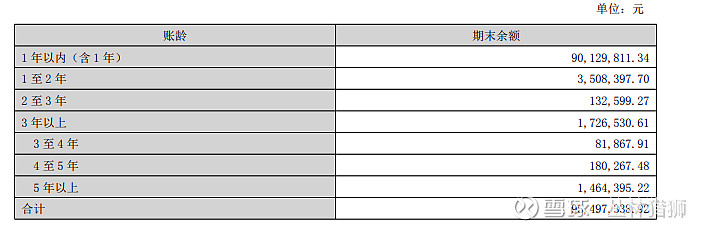

14 应收账款

应收账款主要在1年内,风险可控。

15 应收账款周转率

应收账款周转率大幅提升,反映公司收款平均周期变短,产品紧俏。

16 负债质量良好

6.6亿负债,其中预收款占1.9亿,应付职工薪酬1.6亿,短期借款可以忽略不计,整体负债质量较好。

17 股东无质押风险

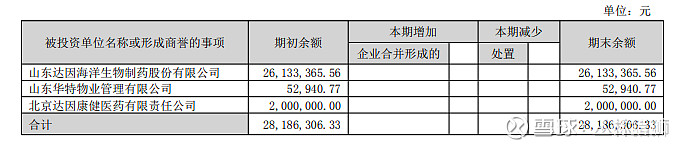

18 商誉没有减值风险,企业没有乱收购。

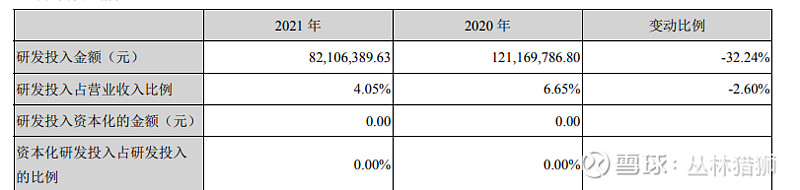

19 研发投入全部费用化处理。

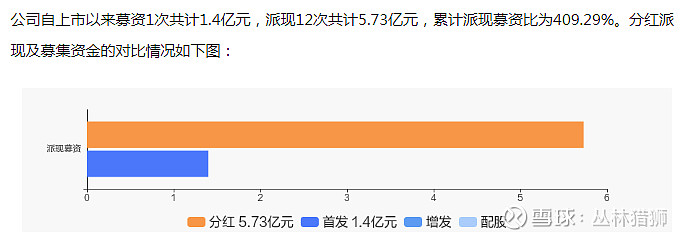

20 回报股东

21 结论

华特达因的名牌产品是儿童维生素AD钙,产品本身技术含量并不高,但是品牌知名度足高,且几乎儿科都在开这个药,家长的认可度非常高。几乎是在稳定增长,股东回报也很好。

想起那句,好的股票除了贵没别的毛病,便宜的股票除了便宜全是毛病。

特别声明:本人不持有华特达因,无买卖意愿。分析仅作个人梳理企业资料,股票买卖风险极大,赢亏自负。