原创作者:丛林投资法则

这两中药股大多哀鸿遍野,片仔癀却一支独秀,今天仍然是40,50陪的PE。优点太多了,不受医保控费用影响,也不会参加集采,C端产品,只要消费者认品牌就可以,配方独家且绝密,天然麝香国家管制,曾被当作国礼相赠,这些诸多因素形成了一条宽阔的护城河,单品没有竞争对手,可以预见的将来,只要药的品质没出大问题,没有持续产生品牌信任危机,没有在质量方面犯严重的错误,这种垄断还是长期可持续的。

结合三季度重新梳理一遍。

写来写去我认为中药股值得写得也就那么几支,其它的大陆货,涨的再好,也不敢碰,没有绝对地优势话,早晚要吃亏的,上车了也没有大涨的机会。

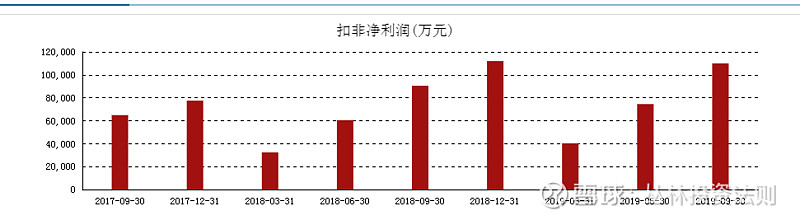

一、扣非净利多年持续高速增长。这个成长性好得简直像一家白酒企业。

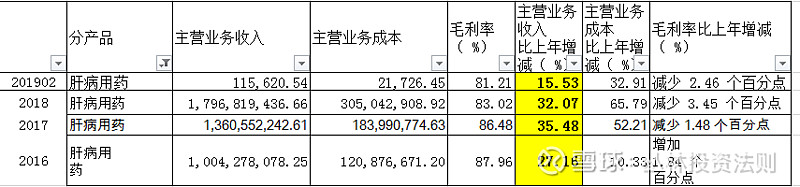

二、核心产品收入。

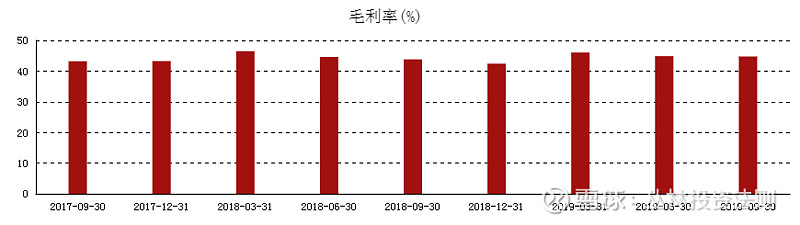

1、围绕片仔癀的肝病药业占医药工业的比例在96%-97%左右,片仔癀之外的药品做不做无所谓,赔钱的话就不做,反正在市场中也没有竞争优势。核心产品增长是非常厉害的。毛利率有微降,增速各年也有不同,但长远看,只要垄断性还在,这些就不重要,因为没人竞争。

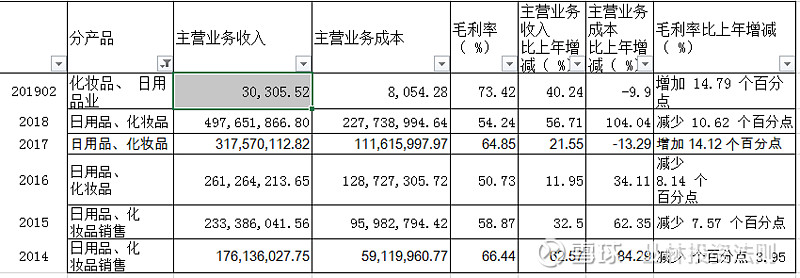

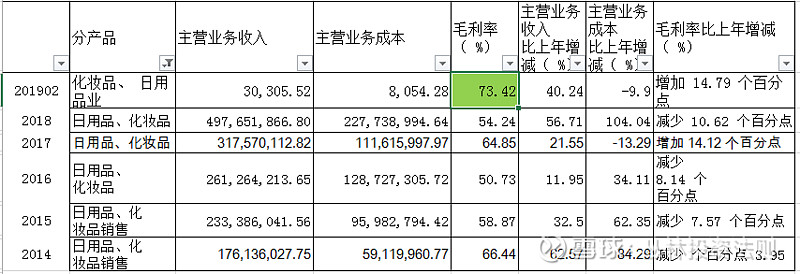

2、化妆品、牙膏成长新的增长力量。化妆品近几年增速非常理想,2019上半年牙膏已经实现了赢利。据在京东看片仔癀牙膏的评价,用过的口碑都比较好,差评基本都是基于包装或者物流,个别认为产品无效,非常少。未来几年是中国国货崛起的窗口期,像白药,片仔癀一大批消费品牌市场份额会提高。

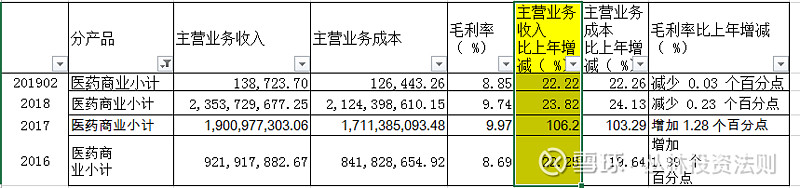

3、医药商业毛利在8-9%,年增长不低于20%,在同业属于中上等水平。唯一不足,这个生意利润太低了。

4、毛利率变化。

近几年毛利率基本稳定,工业毛利在80%左右;商业毛利在9%左右;化妆品、牙膏19年毛利有了明显的提高。

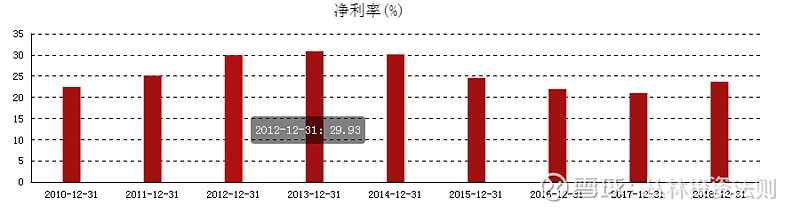

5、净利率的变化。

扣非净利一直是在同比大幅增长的,但是按年度来看净利率在16、17有下降,原因就在于商业营收增速过快,但净利率较低,拉大了基数。净利润表和净利率增速要结合着看。

6、政府补助。

19前三季度政府补助300万,忽略不计。

三、现金流情况。

1、 公司在这些年的经营过程中积累了大量的现金,2019年Q3,账上有42亿现金。

2、 收现比始终大于1,反映产品的竞争力非常强。

3、 经现比近几年一直在提升,除了18年用于积累原材料导致经现比有下降。

四、资产情况。

1、 资产质量。

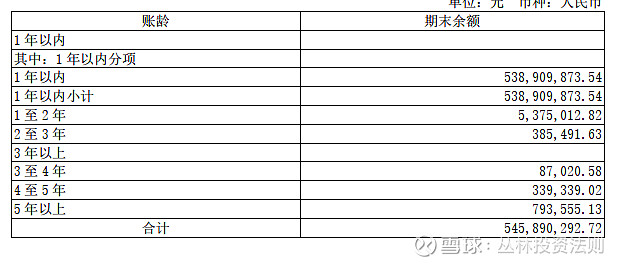

19Q3现金42亿占总资产84亿的50%,将近19亿的存货占比23%,根据中报明细,估计其中原材料主要是片仔癀原料药,中药涨的这么厉害,这个比现金还好,成品主要是医药商业部分存货,上述有效期内存货主要属于医药流通行业,该行业存货周转率均较高,一般不会出现存货保质期到期时依然滞销的情况,对于接近效期的存货可以选择向供应商申请退换货,基本不会出现存货过期的情况。属于其他行业的存货也会在保质期到期前及时投入生产使用或对外销售。上述效期内的存货占比比较小,因此不会对公司产生重大影响。其它还有5亿多应收,80%是商业的应收,且基本是一年内的账款。整体看资产质量是非常高的。

流动资产已经占到总资产的83%,流动资产占比在逐年提升,企业已经轻资产化发展,典型的现金奶牛。

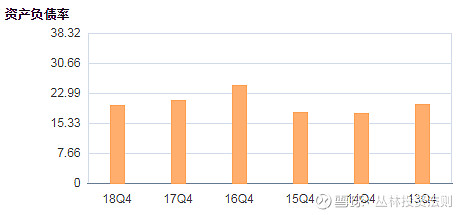

2、 资产负债率,20%左右的负债,比较健康。

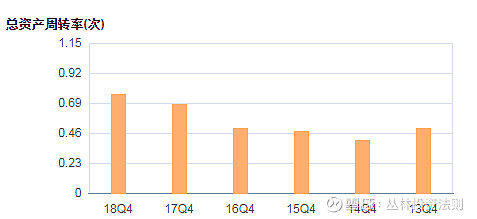

3、 总资产周转率,公司的运营效率在持续提升。

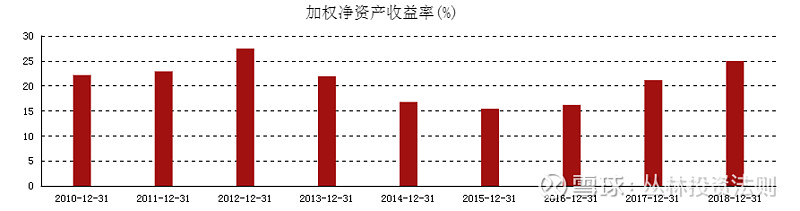

4、 净资产收益率在逐年走高,18年达到24.98%。

五、存货情况。

1、 存货质量。

根据中报披露,约18亿的存货,其中10个亿是片仔癀原材料的存货,可以叫优势存货。另外,6个亿的库存商品主要是商业的,也没有大风险,其它包括在产等有2个亿,整体评估存货没有大的危险存在。

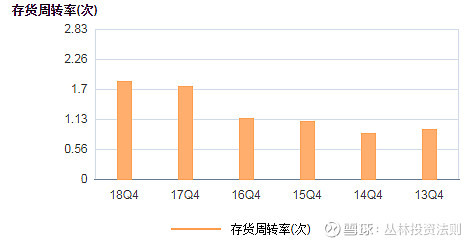

2、 存货周转率,基于商业的业务特点高周转率,近几年持续提升向好。

六、应收账款。

1、 风险。主要是1年以内的应收账款,且商业居多,风险不大。

2、 应收账款周转率略有提升。

七、负债。

1、 负债质量。

19中报负债17亿,其中大头儿短期借款7.3亿,主要是厦门片仔癀宏仁的营运需求贷款,其中有2亿是其它股东以股权为担保请片仔癀按银行利率贷出的,基本也没有大风险,商业模式决定。

2、 预收款项较少。

八、大股东情况。

1、 质押。

2、 如果能推出股权激励方案就太棒了。

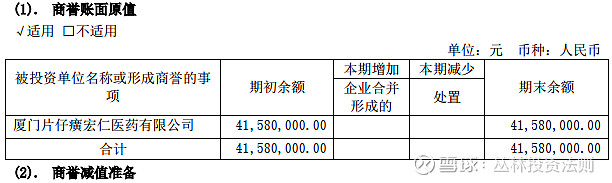

九、 商誉。厦门片仔癀宏仁医药有限公司对于 2017-2019 年的考核业绩作出承诺, 2017、 2018 年度均已实现考核业绩。

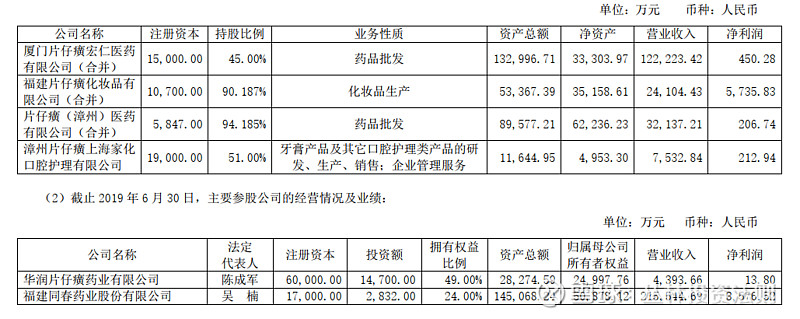

十、子公司。牙膏在19年开始实现赢利,利好。

十一、研发情况。

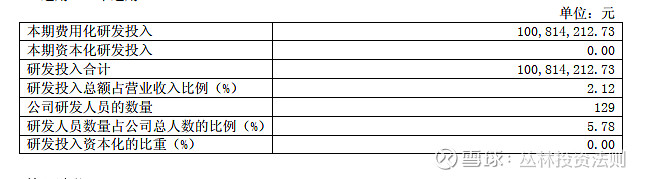

1、 研发费用全部费用化处理,点赞。

2、 公司围绕“一核两翼”大健康发展战略, 充分发挥中药特色优势,重点聚焦以片仔癀为核心的优势品种二次开发,中药、化药、保健食品等新产品开发,积极布局大健康产品线,完善公司产品梯队。

2018 年公司研发投入 10,081.42 万元,比上年同期增长 44.22%, 有力地支持了公司的项目研发和创新发展。

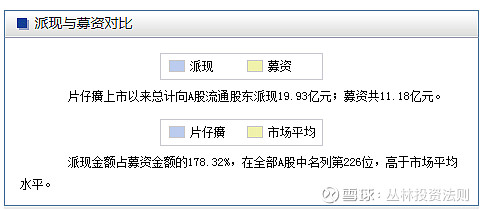

十二、回报股东。

十三、结论。

从产品上看,片仔癀具有独占,没有竞品。其它治肝药物中药跟它不是竞争关系,中药讲究配方,除非配方一致。但它又是国家保密配方。

从利润上看,这些年赚了非常多的现金,现金奶牛。

从发展空间上看,现在的片仔癀比十年前知名度大了许多,但其产品覆盖面远比不上白药,尤其在北方还有非常大的发展空间。

想起一句广告:贵的东西除了贵没有其它毛病,便宜的东西除了便宜全是毛病。今天的中药股洽洽就是这样的局面,市场有时很理性。

好股有了,就差个好价。