本周情况:

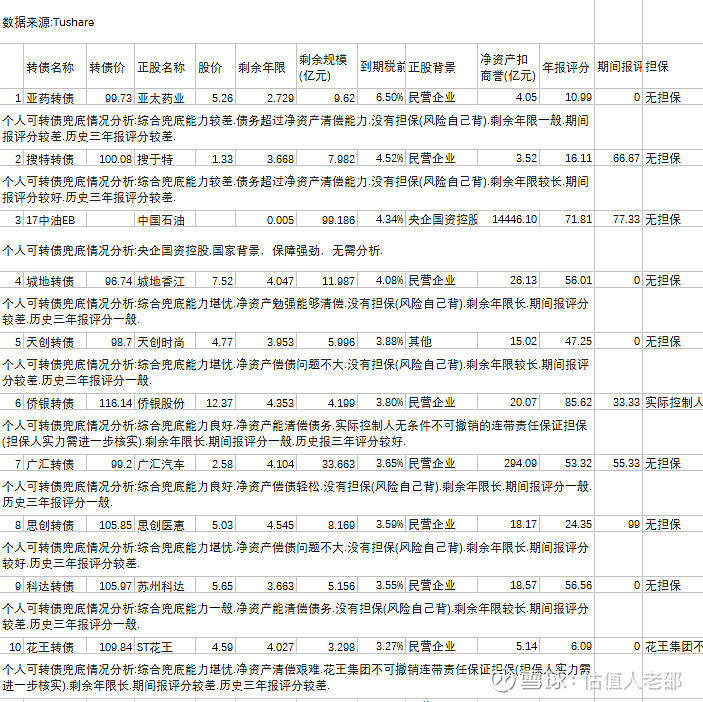

到期收益第一名仍为亚药转债,为6.50%,但其从担保和财务情况来看风险巨大。兜底能力良好及以上中排名较高的是侨银转债和广汇转债,到期收益为3.80%和3.65%。

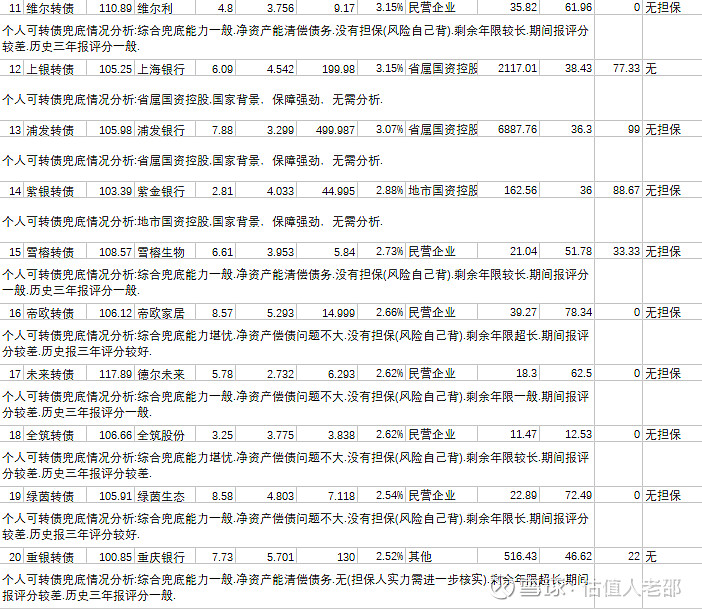

同时,本周有四只国资转债进入前二十,其中收益较高两只上银转债到期收益为3.15%,浦发转债为3.07%。

周报思路:

单独考虑可转债的债权保底收益能力。对比其他企业债,可转债由于背靠A股上市公司,历史上尚未发生违约,但随着20年的信用债事件和近年越发增多的上市公司财务事件,可转债出现违约的可能性也在逐渐增加。将一部分风险承受能力较低的稳健资金投入高到期收益可转债的好处在于在获得一个相对保本的保底收益以外还可以有一个潜在的转股上升收益期权。本周报旨在通过分析每周到期税前收益前二十名可转债的保底风险情况,减少踩雷概率.

指标设置:

个人认为企业性质(对国家的信任)与企业净资产的偿付能力(指标设置中扣除了净资产中基本无法进行兑付的商誉)是核心,其次考虑了担保(由于目前无法对不同的担保人和担保方式进行分析,目前仅考虑是否有担保)、剩余年限(风险随到期时间临近越来越小)及个人对正股公司的财务分析打分(参考个人之前制作分享财务分析程序).

目前进展:

这段时间专心研究财务分析、估值与程序语言的结合。正在做或已经完成了一些小程序。

目前已经完成程序:

上市公司市场比较估价

单体上市公司财务分析

行业上市公司财务分析

可转债保底风险分析

上市公司价格兜底性分析

上市公司关键词新闻检索分析

上市公司DCF现金流估值

上市公司简式叙事估值

编写中:

非上市公司估值及估价模型

所有完成程序会放到个人相关空间供大家交流使用,感兴趣的朋友可以持续关注

PS:转债价格和正股价格使用上周五数据