使用市场比较估价法对固废治理行业上市公司进行估价分析(请结合暴雷情况和本人财务分析模块).

浙富控股当前价6.26,市场比较估价7.78,低估.

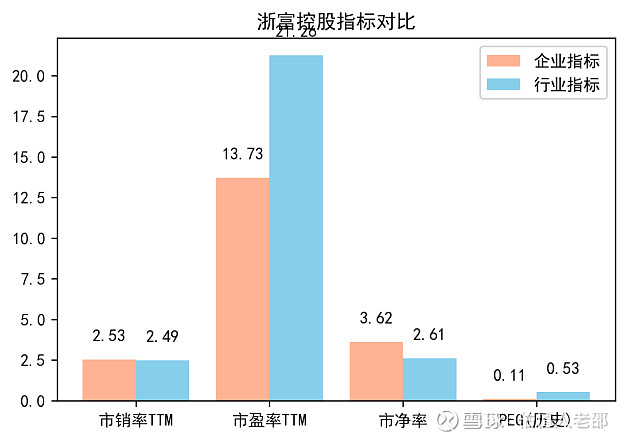

比较主要指标中(按重要度排列):

市净率为3.62,行业市净率中位数为2.61.有所高估.

市销率为2.53,行业市销率中位数为2.49.有所高估.

市盈率为13.73,行业市盈率中位数为21.26.有所低估.

PEG为0.11,行业PEG中位数为0.53.大为低估.

年报打分76.99,行业中位77.81,差于行业中位.

期间报打分88.67,行业中位55.5,远好于行业中位.

年报暴雷指标:毛利率:生意很难做. 速动比率:如果发生债务纠纷,用现金类资产可能缺乏立即清偿能力. 期间报暴雷指标:无雷点.

详情见下表和后续分析.

(仅供参考,不作为投资依据)

个股财报分析、行业财报分析系统已上线,查询请关注对应空间.

估值三个步骤:1财务分析和雷点查询,2根据历史数据、行业发展及企业经营情况预测未来并做现金流量DCF分析, 3将2分析结果与当前市值/股价对比并辅以市场法对比判断股价位置.

个人准备逐渐完成1-3模型的程序化.目前已完成第一阶段财务分析和第三阶段市场法对比估价分析,望大家关注并多提意见.

核心逻辑:寻求市场比较价格作为合理价格,通过对公司目前价格与市场同行业其他公司股价进行比较判断得出公司相对市场比较价格。

相对市场比较价格的优势:

1、严格依照市场,反映市场情绪。

2、可以针对短、中、长线操作模式找出不同的对比系进行操作。

相对价格的劣势:

1、可能市场或行业会被整体高估、低估。

2、投资者的情绪相比内在价值更容易发生变化。

3、对龙头公司和高速发展公司的未来发展优势反应不足.

系统制作思路:

1、用收入类乘数和资产类乘数综合判断市场法价值.收入类乘数为市盈率PE、市销率PS、PEG(历史三年复合EPS)的综合。资产类乘数统一用市净率PB.

2、使用申银万国行业分类判断企业行业类型.并判断行业性质(传统/非传统).

3、就科创板、传统行业及非传统行业分别进行乘数权重设定并调整负数市盈率或负数PEG的异常影响.

4、用个人之前制作财务打分系统对结果进行微调,因为股价已经对财务状况有所体现,仅进行10%以内微调.

5、加权计算得出按照同行业平均财务指标水平计算的企业估价并与现价进行对比.

非经营性资产及付息债务部分,由于对比的行业数据为未剔除值,单体上市公司剔除没有意义,故不作剔除

低估企业往往有一些问题,应要求增加暴雷指标,请结合使用.