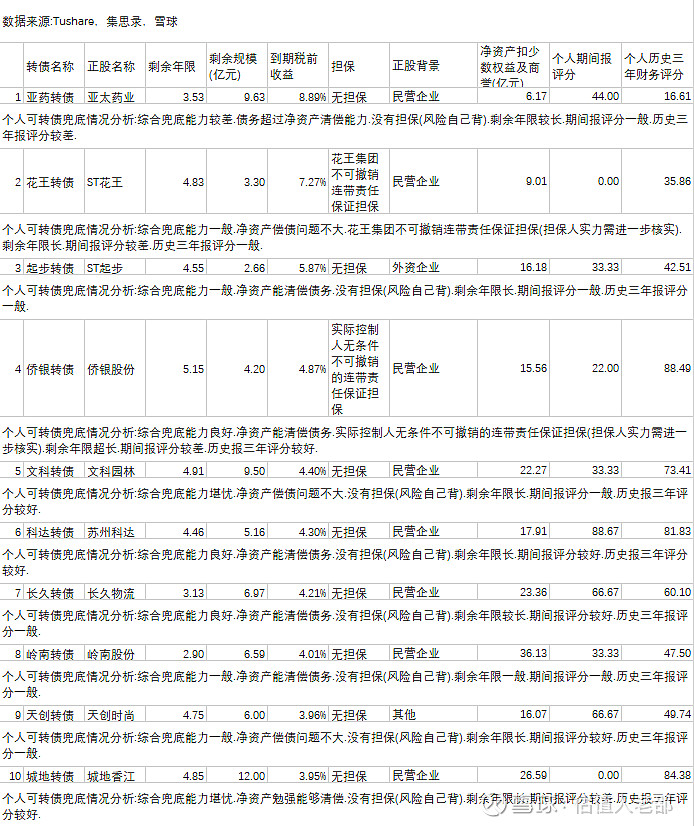

本周由于正股整体下跌较多,到期税前收益有所提升,第一名依然是亚药转债,到期收益达到8.89%,但其 剩余规模远高于净资产,也没有担保,风险巨大。兜底能力良好及以上中排名较高的是侨银转债和科达转债,到期收益在4-5%之间,其中侨银转债有担保,但半年报情况较差;科达转债无担保,半年报比较优秀。前二十名中国资背景转债为贵广转债、吉视传媒和凤凰传媒到期收益为3.58%,3.33%,3.31%。

核心逻辑:可转债兼具债权和股权的双重功能,在转股无法实现时也能获得债权利率的保底收益.虽然历史上尚未发生违约,但前有部分上市系P2P无法兑付,后有2020年信用债事件,可转债违约出现的可能性也大幅增加.

本周报旨在用python建模分析每周到期税前收益前十名可转债的保底风险情况,通过分析在享受可转债保底收益及转股可能收益的同时减少踩雷概率.

兜底指标方面,个人认为核心是企业性质(充分相信国家)与净资产偿付能力(这部分扣除了基本无法进行兑付的商誉),其次考虑了担保(由于担保人和担保方式情况差异巨大目前仅考虑担保有无)、剩余年限(拿保底收益时间越短风险越小)及个人的期间报与年报分析打分(可参考其他帖子中个人制作的财务分析程序).

近期在努力研究程序语言,争取早日将模型公开分享给大家使用,感兴趣或想了解和使用我的方法的朋友可以持续关注.