曲艳丽 | 文

南方基金骆帅,是均衡成长风格的代表。

他获奖无数,所管理的南方优选成长基金囊获七年期金牛奖、十年期金基金奖、五年期明星基金奖等,实现行业奖项大满贯。

业绩如何脱颖而出?骆帅用了一个生动的比喻:“在每轮新高或新低之时,都比之前上一个台阶。”

骆帅属于成长股投资,“一个组织若不增长,很容易陷入停滞或衰亡的状态,不进则退。一个公司没有成长,人心很容易散掉。”因此,他在变化、成长中寻找机会。

只不过,这种成长风格是建立在行业均衡之上的,他又格外注重安全边际,“只赚稳妥的钱”。如此均衡成长风格的特点是,长跑业绩斐然,尤为适合震荡市。

自合同生效以来,南方优选成长的基金净值增长率380.80%,年化16.69%;业绩比较基准收益率68.18%,年化5.24%,超额收益312.62%。(南方优选成长季报,2021.3.31,wind,业绩比较基准60×沪深300指数+40×上证国债指数)

骆帅的管理规模超过300亿,是市场头部基金经理之一。

1

骆帅成长于逆境。

2015年6月,骆帅初任基金经理,接手南方优选成长,即遭遇市场系统性大跌,首季度亏损超10%,但四季度中扭亏为盈,大赚逾18%,2015年全年收益近 50%。

“职业生涯有一点戏剧性。”骆帅回忆,2009年7月,他自清华大学管理科学与工程硕士毕业后,加入南方基金,成为汽车行业研究员,当时也恰逢市场阶段性高点。

这两段经历影响了他,自此,如何规避风险成为骆帅投资中的重要考量,开始逐渐树立偏均衡、偏稳健的风格。

南方优选成长在近2年、3年、5年业绩排名,均位于前1/4,且在不同市场环境下均有较好表现,大部分行情下超跑沪深300明显。(数据来源:中国银河证券,混合基金-偏股型基金-偏股型基金(股票上限80%)(A类)2021.4.2)

基金业“奥斯卡”——金牛奖有一条评选标准,即任一时点申购,滚动收益如何。即便买在2015年6月19日骆帅初掌舵的阶段性高点,基金净值增长率仍有122.79%,年化14.85%。(数据来源:南方优选成长季报,2021.3.31,Wind)

哪怕在2016年、2018年的熊市,南方优选成长都表现出超强的回撤控制能力,显著低于同类平均及市场,因为他“追求回撤控制大于追求弹性”。

骆帅偏保守,对估值有一定的要求。他曾重仓某SaaS龙头,后高瓴入股,又上涨许多,但他“并不后悔,因为彼此估值体系不太一样”。

“如果一个东西太贵,我宁可不要后面那部分泡沫,有意识地舍弃掉一部分。”骆帅在接受采访时称

2

在一份内部资料里,骆帅梳理其投资框架,包括如下:

“所有的投资机会必须基于可持续的长期增长、正确的企业价值观。”骆帅称。

骆帅寻求的机会,是高质量公司的非线性基本面变化:

比如管理层、组织架构的重大变化,新产品线、新市场的突破、竞争格局改善等。他会持续跟踪基本面,尤其是财务报表层面的验证,关注重要财务指标的变化。

骆帅认为,市场会持续低估这些好公司:奢侈品牌、网络平台效应和颠覆性创新等机会。

“一旦确定,这些机会需要长期持有,除非达到极端估值,因为它们往往能够形成正向循环,不断超出预期。”骆帅称。

以奢侈品为例,“奢侈品是黄金赛道,根植于人类本性,是非常古老而稳定的商业模式,比很多科技公司要稳定得多。”骆帅在采访中称,这一类公司若仅看增速和估值,PEG>1,但欧洲奢侈品估值同样如此,因为永续增长很持续。

在骆帅的持仓中,从估值较低的周期股、到估值较高的医药科技都有。

如果画两个圆圈,一个圆圈是低估值的价值风格,另一个圆圈是成长股,两个圆圈中间重叠的部分是估值相对合理、成长速度比较快、盈利能力比较强的公司,中间重叠的部分才是骆帅要投资的。

在接受媒体采访时,骆帅曾经说过:“作为投资者,我们要把选股标准提得更高,如果没有,宁可等待。”

对话骆帅

问:均衡成长风格与震荡市更加适配吗?

骆帅:均衡成长风格,在大部分市场环境中,能取得不错的收益,但无法仅靠风格本身,就保证在某一种市场中处于比较好的状态。

这种风格更适配震荡市,因为此时没有预设的立场,往往在一轮大周期之后,新的主线形成,不一定是上一轮的主线。

问:对顺周期板块及行业景气度的判断?

骆帅:顺周期板块已接近繁荣顶点,当然也要分行业。

这一轮经济周期的起点是2019年四季度,以汽车行业为例,2017年至2019年,连续两年负增长,但2019年底开始,经济触底回升,工业品库存及耐用消费品订单都触底反弹。如果抹平疫情,只看时间,2019年四季度迄今,已有一年半时间,基本是一轮上升周期的长度。每一轮经济周期的时间相对比较固定,理论上这就是短周期相对较高的位置。

那为什么我在2020年四季度增加顺周期板块?因为估值很便宜。目前,也不一定会减持顺周期,要判断公司本身的成长性,比如定制家居行业,4月份订单较之前有大几十的增长,与从疫情中恢复有直接关系。

投资机会

问:从长期来看,有哪些投资机会?

骆帅:中国的很多企业,在过去这一轮都有很大变化。

比较明显的两个方面:一是消费品品牌,国货认同感在提高,无论必选消费或可选消费。而越来越多新品类,比如扫地机器人等,中国品牌在海外非常能打。

二是制造业,过去几年,中国企业界有一个共识,就是数字化和智能化,比海外领先很多。包括某工程机械龙头、某家电龙头把数字化推向极致,某工程机械龙头的人均产出已超过海外同行一大截。中国很多制造业企业的竞争力已不弱于外资,只是在高端产品上技术有一定差距,但也能做到对方的80、90分。

大家原来一直担心中国的人口红利会消失,其实企业动作很快。

下一轮要看全球化的速度,一是在国内替代外资品牌,二是在全球开疆辟土,这个主线非常重要。

问:那震荡市如何布局?

骆帅:方向上还是制造业、大消费、医疗。

问:你会关注短期业绩吗?

骆帅:当你的体系,或者对公司研究的框架没有变化,尽量不要为了短期业绩去做调整,你只能相信自己相信的东西。为了短期利益做变化,就是使劲让自己相信别人相信的东西。

问:你会一直持有核心资产吗?

骆帅:我不太喜欢“核心资产”这个说法,因为太模糊了。

就某高端白酒而言,它是奢侈品。奢侈品真的是黄金赛道,是非常古老而稳定的商业模式,比很多科技公司要稳定得多。如果中国经济是高速公路,它就像收费站。

像爱马仕这种上百年的老牌奢侈品品牌,依然能维持接近50%的增长。

我认为,核心资产就是能长期持有,无需太担心。像快递、科技行业等变化非常快,而且在加快,很难说可以拿的时间非常长。

真正符合长期持有的东西,还是根植于人性的。

问:你会买小市值公司吗?

骆帅:从公司竞争力及增长性看,无论大公司或小公司,我都希望是行业龙头。如果是小公司,最好是行业体量还不大,处在高速成长期,但企业生态位非常好。小公司,我也希望是行业第一名,甩开第二名很多。小公司的竞争力,更多体现在创始人和整个团队朝气蓬勃的精神上。

业绩增长性看空间,小公司最好有10倍空间,如果只有30%空间,还不如买一个金融股,有确定性的估值修复机会。比如我买过的奶酪龙头,再比如2021年一季度持仓中披露的某大排量摩托车企业,都如此,小公司一定要有很大的空间。

关于估值

问:如何看待市场估值比较高?

骆帅:估值是心理层面的东西,也是市场集体性层面的东西,它的变化是缓慢而持久的。美国上百年,格雷厄姆时代,估值非常低,才有了“捡烟蒂”的投资方法,买净资产以下的东西;到了巴菲特时代,就很少用了,因为好公司很少在净资产以下,他追求的是合理估值下的高盈利增长。

最近这些年,利率进一步下台阶,科技发展又迅速,市场整体估值往上走,有时候估值已经没法看了。作为整个环境而言,这种估值状态以及分化,有些成长股的估值比低增长的公司贵很多倍,会长期持续。

问:你如何判断个股的合理估值?

骆帅:每个人不太一样。

我的方式是,这个股票三五年后增速平稳下来,所谓平稳下来,就是它大概能永续,维持十年以上的增长速度,但速度偏低。以那个时间点倒推,根据商业模式、行业地位给予当前市场下成熟企业的估值,比如20多倍,再倒推回今天的股价,看复合收益率是不是合意。

所谓合意就是至少要有15%以上的复合收益率。如果能算得过来,就是合理,否则就不在我的理解范围之内。

问:今年是否更注重个股的估值性价比?

骆帅,其实每年都很注重。如果你明显知道,A公司跟B公司的质地/成长性都很好,但A公司更便宜,肯定选A,不能因为市场环境不同而放松要求。

我永远在寻找性价比更好的资产,今年也不例外。

投资框架

问:你判断企业长期价值的影响因素是什么?

骆帅:分为三个层次。其一,决定潜在空间的,是市场规模和企业生态位。前者决定有多大潜在市场,后者决定企业层面是否允许扩张边界和引领行业创新。

其二,决定确定性的,是行业格局和管理层。比如行业是否有集中的倾向、龙头相对竞争对手是否有压倒性优势。至于管理层,在价值观、愿景、反思能力、执行力等方面,是否被证明过表现优秀。

其三,决定持续性的,是生意模式和企业文化。比如,生意模式是否有足够强的网络效应、议价能力和客户粘性;企业文化是否鼓励创新、是否坦诚透明、能否持续吸引和留住人才、公司在 ESG 方面是否有良好的表现等。

问:你认为好的生意模式什么?

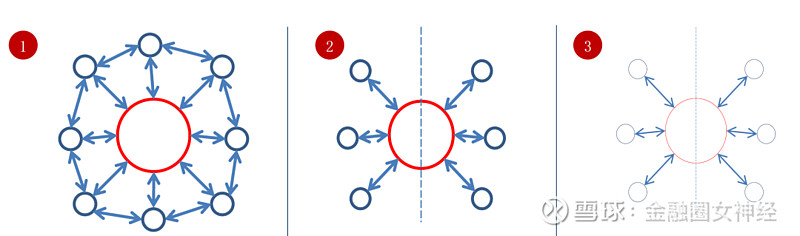

骆帅:分5个模型。最好的模型,是带有社交属性的公司,面对数量众多呈现网状的生态系统成员,它们之间频繁交互,社交软件和超高端白酒属于这一类。

第二个模型,生意模式较好,常见于消费品和制造业公司,比如调味品等快消品类。第三个模型,较常见,如定制家居类的低频大额消费品公司。传统意义上的软件公司也属于此类,但它们开始向云计算转型就是向第四类迁移,商业模式变好,估值也会提升。

第四个模型,客户或供应商集中度非常高的公司,议价能力偏弱,比如不掌握核心技术只能做组装的制造业。然而,在这些行业里能够持续成长的公司,需重点关注,说明自身能力超强。

第五个模型,最差,客户和供应商都很集中,毫无议价能力,要规避。