现金流量表

利润,充满估计和假设;现金,才是实打实的硬通货。企业的经营总是在利润和现金流之间权衡;究竟是在保证现金流的前提下最大化追求利润,还是在实现利润最大化的前提下考虑现金流。这就需要继续学习展示企业现金活动、关系企业生死存亡的一张表——现金流量表。

一家企业,没有利润,也可以活得很滋润。过去20年,美国在线零售商亚马逊公司,一直以负利润或零利润状态经营着。这没有妨碍它为美国、中国乃至全世界的消费者提供优质服务,也没妨碍它的股票自1997年上市至2020年底,上涨约1400倍。但一家企业如果没有现金,今晚八点二十它也熬不过去,哪怕它的财报上有巨额利润。2008年9约14日晚上,拥有150多年历史的华尔街老牌投行雷曼兄弟,没能筹到200亿美元现金。这个账面资产近7000亿美元的巨人于9月15日轰然倒塌,宣布破产,并引发了一场世界级的金融风暴。

现金流量表拆解

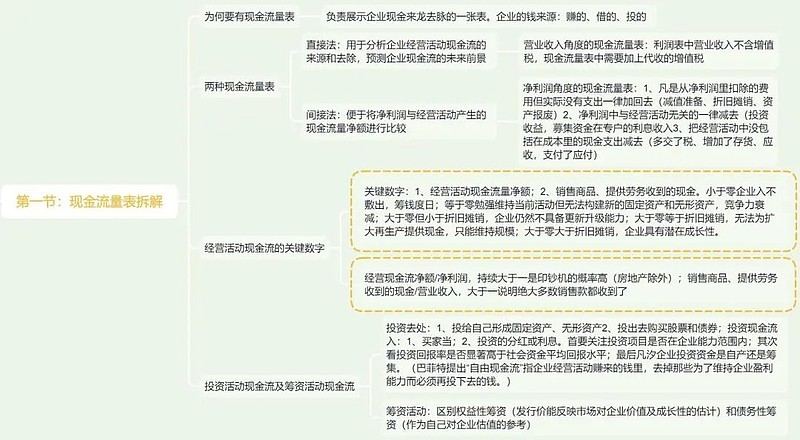

为何要有现金流量表

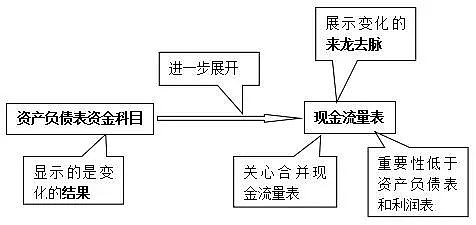

如果企业资产负债表显示期初货币资金1000万,期末5000万,现金增加了4000万。可是这笔到底是怎么来的,借的?赚的?投的?这三者的意义不同。现金流量表就是负责展示企业账面现金及现金等价物来龙去脉的一张表。

现金流量表同样分为合并现金流量表和母公司现金流量表,投资人主要关心合并现金流量表数据。

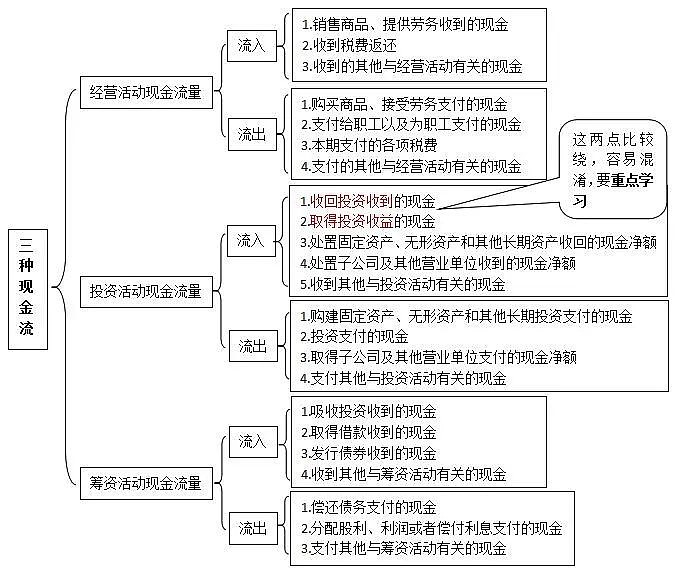

现金流量表,首先将企业借钱和吸引股东投钱的行为,归入筹资活动。然后,将企业挣钱的过程,分成两大类:一类是投资活动,一类是日常经营活动。最终企业的现金活动通过三大类展示:筹资活动现金流、投资活动现金流和经营活动现金流,以及一个附加的小尾巴:汇率变动对现金及现金等价物的影响。

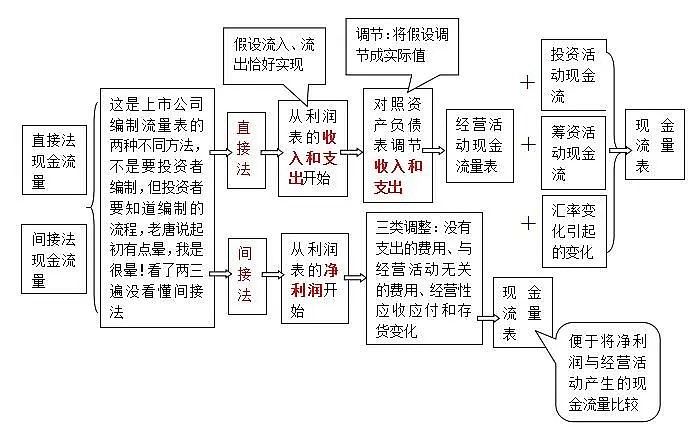

直接法现金流量

现金流量表直观上就是一笔流水账,理论上就是企业现金流入和流出活动的汇总。由于每笔统计工作量太大,一般是先统计次数有限的投资和筹资活动现金流,然后再以利润表为基础,以资产负债表为参照反推出来。

首先,从利润表的收入和支出开始。先假定所有收入都不多不少收到现金,所有支出也同样付出现金,得到一张现金流量表的雏形。

然后,以资产负债表为参照做调节。比如说收入,涉及代收增值税、应收票据、应收帐款和预收款项科目,都会对前面"不多不少收到现金"的假设产生影响。代收、收回历史应收、新增预收等,都会增加本期现金流入,需要在前面假设的基础上增加现金流入;反之,应收的增加和预收的减少,会减少本期现金流入,就要在假设的基础上减去。

接着,对照应付、应交、预付、折旧等,调整"所有支出都已经足额支付现金"的假设。这样就得到经营活动现金流量。

在这个基础上再统计固定资产、无形资产等资产负债表的其余科目的变化,给企业带来的现金流入和流出,按照性质分为投资活动现金流或筹资活动现金流。

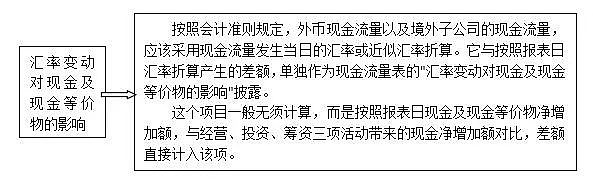

最后,附加上因为汇率变化引起的现金价值变化。现金流量表就产生了。

间接法现金流量

按照我国会计准则规定,企业除按照直接法披露经营现金流量之外,还应在附注里披露间接法经营活动现金流量。

所谓:间接法:指从利润表的净利润数据入手,做三类调整后反推出经营现金流量的方法。①利润表里的费用,但实际并没有支付现金的(要把它加回来);②利润表的收入或费用,但与经营活动无关的(要减去或加回);③没有体现在本期利润表里的经营性应付应收和存货变化,对当期经营性现金流量的影响。

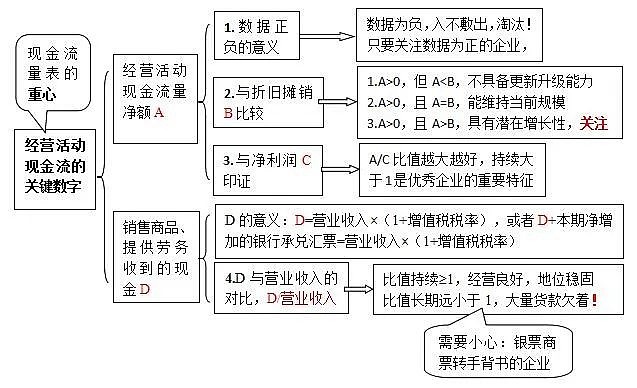

经营活动现金流的关键数字

现金流量表的重心是经营活动现金流。毕竟企业不可能长期靠股东投入或者借债来生产。而且,买入股票的投资者,通常也是冲着企业的经营获利能力来的。

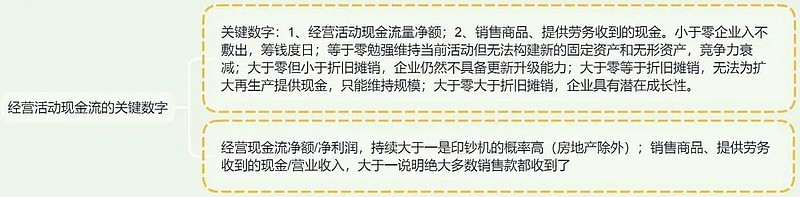

在经营活动现金流里,关键数字有两个:①经营活动现金流量净额;②销售商品、提供劳务收到的现金。

经营活动产生的现金流量净额为负的企业,通常日子不好过(银行和控股类公司除外):入不敷出。因此,观察经营活动现金流净额的首要任务,是看它是否大于零,超过多少。①经营活动现金流净额小于或等于零的,属于入不敷出或勉强度日型,直接不用继续研究了。②经营活动现金流净额大于零,但小于或等于折旧摊销的,能维持当前规模,还能部分或全部补偿折旧摊销,但不具备更新升级能力和扩大再生产。③经营活动现金流净额大于零,且大于折旧摊销,说明企业不仅能正常经营,补偿折旧,还能为企业扩大再生产提供资金,具有成长性。超过折旧越多,潜在成长性越高,这种才是值得投资人从财务角度关注的企业。

经营活动现金流还可以和净利润印证,经营现金流净额除以净利润,比值越大越好,持续大于1是优秀企业的重要特征。说明公司净利润或大部分变成实实在在的现金,挣得是真钱。

另一个值得观察的数据是“销售商品、提供劳务收到的现金”,这个数字可以和营业收入对比。通常只要这个比值持续大于或等于1,就基本说明企业销售的绝大部分款项已经收到了,可以认为公司经营情况良好,商业低位稳固。反之,证明大量款项被作为应收账款欠着。这或者说明企业的产品或服务缺乏竞争力,或者需要警惕虚增收入的可能。

唯一需要小心的是,某些企业会大量收到银票或商票,同时并不将这些银票或商品持有到期或贴现,而是转手背书支付给上游供货商,从而导致现金流入和流出均不体现在现金流量表里。遇到企业这种情况较多时,“销售商品、提供劳务收到的现金”数据观察价值会大打折扣。

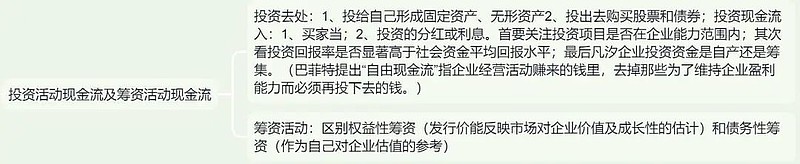

投资活动现金流和筹资活动现金流

企业的投资活动现金流出无非两种情况:①投给自己,形成固定资产、无形资产或子公司;②投出去,购买股票、债券、理财产品,或参股联合营企业等。同样,投资活动现金流入也有两种情况:①出售资产(包括有形资产、无形资产、股权、债券、理财产品等);②股权、债券、理财产品等投资对象带来的分红和利息。通过对投资活动现金净流量的观察来判断企业发展的趋势:①负数是扩张;②正数是收缩。

对于企业的对内对外投资,①要关注所投项目是否在企业能力范围;②要看投资回报率是否显著高于社会资金平均回报水平(以贷款标准利率的两倍做估算);③分析企业投资资金是来源于自产现金(经营或之前投资的回报)还是筹资现金流入。

筹资活动比较简单。区别一下权益性筹资(发行带有股权性质的金融产品融资,比如增发股票、发行可转债或优先股等)和债务性筹资(贷款或发行债券等)即可。

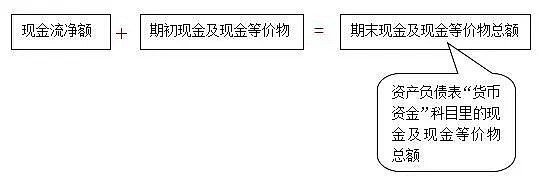

最终,三大活动形成的现金流净额,加上企业期初拥有的现金及现金等价物,经过汇率调整(若有)之后,便得到了企业期末的现金及现金等价物总额。这个数字就是资产负债表上“货币资金”科目里的现金及现金等价物总额。

企业的现金流肖像

现金流量表是用来展示企业三大活动现金流变化的,这三种活动能为企业带来现金的流入或流出。若以“+”表示现金的流入,用“-”表示现金的流出,那么企业的现金流状况就有了八种不同的组合。

我们在投资中要学会通过观察现金流量表来避坑,不断寻找奶牛型企业"+--":经营现金流入表明企业经营正常,投资现金流出表明企业正在扩张,筹资现金流出表明企业还债或回报股东。企业靠着经营现金流入,实施投资并同时清偿债务或回报股东,是可持续发展的企业。

一句话概括:经营现金流入要大于投资现金流出和筹资现金流出的总和。

现金流量表速读

相比资产负债表,现金流量表科目少且简单;相比利润表,现金流量表被现金期初余额和期末余额所限制,造假成本比较高,因而造假情况较少。但较少不意味着没有。主要有三种情况:①控股股东或管理层期间挪用上市公司现金,报表日前归还;②借用一次性行为美化当期现金流;③抓住投资者更关注经营活动现金流量净额的特性,将投资活动和筹资活动产生的现金流入化装成经营活动现金流入,或者将经营活动现金流出化装成投资和筹资活动现金流出。

对于现金流量表,我们主要看:

1.经营活动现金流量表中的异常现象:

①持续为负;②虽然为正,但主要是应付的增加,可能拖欠货款,资金紧张;③净额远低于净利润,需要关注利润的真实性。

2.投资活动现金流量中的异常现象:

①购买固定资产、无形资产等支出持续高于经营现金流净额,说明持续借钱投资,可能是营收和利润造假的资金源头;②投资活动现金流入中有大量是出售固定资产或长期资产获得。说明企业经营能力衰败。

3.筹资活动现金流量表中的异常现象:

①在企业需要大资金时,却出现借款所得远小于归还借款所支付的,说明银行收缩贷款额;②为筹资支付显著高于正常水平的利息。说明可能出现生存危机。

如何通过现金流量表寻找优质企业:

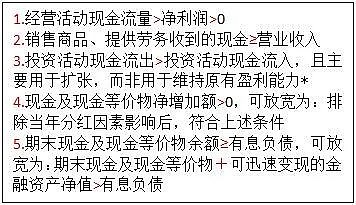

①经营活动产生的现金流净额>净利润>0

②销售商品、提供劳务收到的现金>=营业收入

③投资活动现金流出>投资活动现金流入,且主要是用于扩张,而非用于维持原有盈利能力

④现金及现金等价物净增加额>0,可放宽为:排除当年实施的现金分红因素影响后,现金及现金等价物净增加额>0

⑤期末现金及现金等价物余额>=有息负债,可放宽为:期末现金及现金等价物+可迅速变现的金融资产净值>有息负债。

最后我们在阅读现金流量表的时候,应该每年更新三张表来进行观察对比:

①经营活动现金流量于净利润对比表:可以帮助我们观察经营现金流净额是否为正,是否持续增长,净利润的含金量如何;

②销售商品、提供劳务收到现金与营业收入对比表:可以帮助我们观察营业收入的增长是否正常,营收的增长是否是通过放宽销售政策来达到的;

③现金余额、投资支出、现金分红和有息负债对比表:可以帮助我们了解公司的现金是否足以支撑投资和筹资活动,了解公司用以支撑投资和筹资活动的现金来源是否合理。