转载自 公众号 三年一倍 2022-07-01

资产配置的核心要素之一,就是风险和收益之间的均衡博弈,风险和收益之间主要影响因素就是利率。

我们看到的各类资产走势都跟利率有极强关系,一般来说,各类资产价格转折的顺序是这样的:

利率水平降低(或上升)→债券价格上涨(或下降) →债券收益率降低(或上升)→股票价格上涨(或下跌)→商品上涨(或下跌)。

如果我们仅看风险资产(比如股票)和低风险资产(国债等),他们之间存在一定的竞争或(此消彼长的)替代关系。

二者对比,如果风险资产的收益率上升,市场上的资金就更有可能流向风险资产;相反,如果风险资产的收益率下降,市场上的资金就更可能流向低风险资产。

这就是所谓的“股债跷跷板效应”:当股票市场或者债券市场中的一个市场价格上涨时,另一个市场价格下跌的现象。这里说的是一般情况,有时候也会出现例外,比如股债双杀等。

我们可以通过这两类资产的收益差,尽可能得去把握资金流向,在某资产隐含收益率高时买入,在收益率低时卖出,从而可能获得超额收益。

这就是股债仓位模型的底层逻辑,现在回测一下这个模型的历史数据如下:

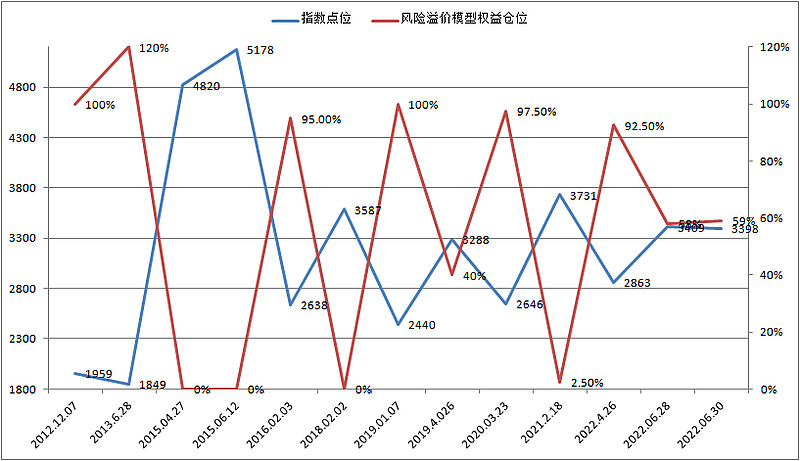

如果和沪深300指数叠加在一张图上会更加直观看到,在股市进入底部时,股票仓位达到90%以上,这说明是买入,抄底;而到了顶部时刻,模型显示股票仓位将至10%,这说明是卖出,逃顶。

这个模型源自FED估值模型,也叫风险溢价模型。它将股票的收益率和十年期国债收益率进行比较,利用两者之间的差值或者比值折算成股票仓位。

计算公式是用沪深300市盈率倒数减去或除以十年国债收益率的差值再折算成股票仓位,最近几年的回测数据如下:

在2014年6月28日1849点,模型显示当时股票需要配置120%的仓位,正好杠杆抄底。

在2015年6月10日5178点,模型显示当时股票需要配置0%的仓位,正好空仓逃顶。

在2016年1月29日2638点,模型显示当时股票需要配置95%的仓位,正好重仓抄底。

在2018年2月1日3587点,模型显示当时股票需要配置0%的仓位,正好空仓逃顶。

在2019年1月4日2440点,模型显示当时股票需要配置100%的仓位,正好全仓抄底。

在2019年4月8日3288点,模型显示当时股票需要配置40%的仓位,正好处于反弹中期小顶部。

在2020年3月23日2646点,模型显示当时股票需要配置97.5%的仓位,正好重仓抄底。

在2021年2月18日3731点,模型显示当时股票需要配置2.5%的仓位,正好可以逃顶。

在2022年4月26日2863点,模型显示当时股票需要配置92%的仓位,正好重仓抄底。

历史回测数据最近这几年可以说准确度很高,但是,站在统计学的角度上来看,任何指标分析都无法做到绝对正确的。不排除该模型在接下来的日子里会无效,但无论如何,风险溢价仓位模型还是能帮你省时省力摸清市场走势的一条重要参考。

今日风险溢价模型显示股票仓位59%,债券41%。从4月26日的2863点(仓位92%)反弹至昨天2022年6月28日的3409点(仓位58%),昨天6月30日模型显示为59%。可以看到目前阶段,风险溢价已经即将来到平均的均值。