第一部分

2020年9月24日下午。

中国恒大,财务太过激进,业务线太广泛,资本开支过分庞大,资金随时断链。

最近各方流传出一份HD集团关于恳请广东省支持重大资产项目重组的情况报告。

这份报告的意思其实比较简单,就是在说,当年H大和深深房签订了重组上市的协议,现在已经4年多了,如果再不批准我们借壳上市的话,我们要退还当年1300亿的战略投资资金,这样恒大的资金就会断链,并引发一系列连锁反应。有点威胁的意味在里面,领导其实最不喜欢看到这种报告。

********

事情的原委还是要说清楚的:

2016年的10月,恒大地产和深深房签订重组上市协议,由深深房购买恒大地产100%的股权,说白了,就是恒大地产借壳上市。

深深房自此停牌,停牌长达4年之久,直到今天。

当时恒大地产志在必得,加上社会资本也想分一杯羹。

于是恒大地产引入了1300亿战略投资资金,并对赌4年上市,否则4年后退还这1300亿。

********

所以4年时间下来,深深房和恒大地产的重组迟迟没有一点进展。

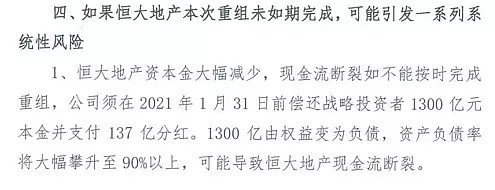

眼看2021年2月的大限将至,恒大地产要退还1300亿战略投资资金,并支付137亿分红款,合计1437亿。

恒大如果借壳上市失败,履行对赌协议,明年1月底一把支付这1437亿现金的话,肯定是非常难受的,资金断裂真不是吓唬领导和外界的。

首先,恒大有8355亿的有息负债,这里面欠银行的2323亿,涉及128家银行,也就是说基本上银行他都欠点钱,其中民生银行最多293亿,农业银行也不少,242亿。此外还有信托机构啊,境内外债券市场啊。

其次,不仅仅欠银行的钱,还欠着8441家上下游企业的钱,什么卖玻璃的,卖水泥钢筋铝型材各种建材的,帮我建房子的,帮我搞装修的。。。

第三,还有204万业主,交了钱买房子,你不让我借壳上市,资金断裂,没人帮我提供建材,没人给我修房子,我拿什么房子交给业主?到时候这204万业主的房子也只能烂尾了,还会引起维权的群体事件。

********

领导他不知道问题的严重性吗?当然是知道的,可是房住不炒大背景下,谁敢批房地产企业在A股上市呢?

时间慢慢就拖过去了,马上4年就过完了,我估计恒大地产大概率是没有办法完成借壳在A股上市了。

如果借壳真的失败了,是不是恒大地产真的也就完了?

你信他就输了。

到2019年年底,恒大地产拥有的土地可以开发出2.3万亿价值的房子,我们称之为土地货值。

把这些土地挑选一些最优质的地块,卖掉它,卖个三千亿问题还是不大的,足以解决当下的危机。

后面不再新增拿地,慢慢消化现有土地,暂停各种吞金巨快的多元化业务。

大概率还能够度过危机。

只不过从恒大地产就会在求生存的路上走下去,不断瘦身。

如果我是北京的大领导,就不能批准他借壳上市,应该让这种激进的房企出清,这是对于激进行为的惩罚。

等激进者出清以后,优质的龙头们再来收拾残局,也是对稳健经营者的褒奖。

********

第二部分

2020年9月25日

第一,目前美国房地产行业在GDP中的占比还有12%,如果说我们的经济还能发展的话,房地产行业的占比也不会低于12%,今年GDP超过100万亿应该问题不大,所以至少也会有12万亿的规模。这个规模还会跟随经济按照大约5%的速度继续增长下去。

第二,人类的住房需求,是马斯洛需求的最低层次,属于生理需求(睡眠)。当然,这个需求大城市的房子可以满足,农村的房子也可以满足,也就是说,可以选择,不是非得选大城市,也可以退回农村去。长三角、珠三角,东部沿海大城市以及各省省会城市的房子,应该还是比较刚性的需求。租也好,买也好,一片遮风挡雨之地是人最基本的需求。

第三,除了住房,其实人们对于地产还有很多的需求,比如在外面吃饭去饭馆子,周末孩子去参加课外培训的地方,购物的商场,办公的写字楼以及电商经济下的货物存储,这些都需要地产这个载体。可以说,所有的经济都需要地产这个载体,互联网都离不开地产,电商要仓储就不说了,哪怕就是云计算也要租或者买数据中心。

第四,从长期角度,其实人对于房子的需求还在不断升级,可能是人一辈子最大的一个消费支出,年轻人租房子,有钱了买商品房,发财了还买大平层或者别墅,这些东西其实就是人最本能的欲望。

第五,人口红利下降,但是挡不住分居的需求。20年前5个人挤在一个50平米的老破小里面也觉得无所谓,现在120平米的房子里住三四个人都觉得不宽敞。过去五六个人住一套房,现在三四个人住一套房,未来可能就是两个人就需要一套房,房子其实还有私密性需求在里面,这里是马斯洛需求里面的第二层次,安全需求。所以,房子其实结合了马斯洛需求的第一层次和第二层次在里面。

第六,中国有14亿人口,是全世界人口最多,但是能够修建房屋的地方却并不多,首先18亿亩红线不能动,因为这是吃饭的根本,其次就是能够修建房子的地方不多,我们的老祖先很有智慧,哪里适合群居?海边,河边,大平原。西部沙漠地带,南方山多的地方,我们的祖先都是避难或者没有其他办法才愿意住的。所以能够满足教育、医疗、养老都方便,旁边就有大型超市,交通线路发达,下楼就有公园等美好生活条件的房子其实非常少。就这样的房子,都还修得很密集,大家依然觉得不太满意,认为需要别墅来满足自己诗与远方,回归田园生活,陶冶情操的需求。。。国人对于房子的需求应该是无止境的,美好生活嘛。

这些点决定了,房地产是一个长期存在的行业,这个长期非常长,直到人类消亡。

********

上面这6点是基于长期角度来看的。

从短期来看, 也有几句话要记录。

第一,今年全国房地产销售17万亿是板上钉钉的,继续维持小幅增长。

疫情过后,大家发现住家需求才是真正的需求,美国现在房地产销售量也创了历史新高。

现在北上深为代表的一线城市,以省会城市为代表的二线城市,今年房地产销售增速都很快。

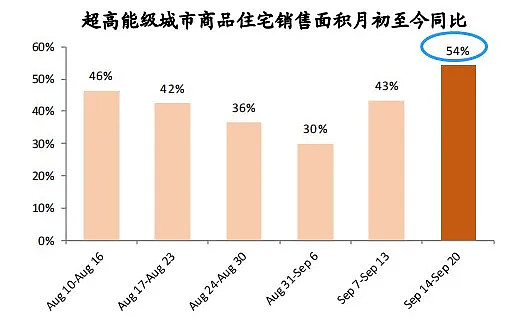

这是北上深最近一个多月的新房销售同比增长速度,单独看9月到20号的截止数据,创了今年新高,北上深在9月前20天卖出的新房比去年同期增长了54%,8月也不低,增长了36%。

第二,从房地产行业的供给侧角度来看。三条红线限制激进的地产商发展,开启了供给侧出清。限制了什么?限制了他们的钱,他们拿地需要钱,修房子需要钱,限制了钱就是现在了他们拿地和修房子的速度。所以三条红线就是让激进的地产商放慢脚步,减少房子的开发,那么房子其实是会更加紧缺的。

这有利于谁?有利于那些融资利率只有2%,3%的低杠杆龙头企业,他们的速度不但不会下降,反而会因为其他地产商放慢角度,让出了扩张的空间,可以提高市场占有率。

今天万科的郁亮也表示,三条红线的影响力不亚于2002年的土地招拍挂制度。招拍挂之后进入金融红利阶段,三条红线开始就是管理红利时代。房地产金融占比越来越高,这是不对的,金融资源过多被房地产占用不是好事情,国家一定会采取措施的。明确下来明年要开始采取政策,所有开发商再次站到同一起跑线,以前所有的东西归零。

其实就是一个典型的供给侧改革,低杠杆的开放商不受影响,而高杠杆的开发商肯定会放慢速度。

第三、回到恒大事件,恒大引入1300亿战投明年对赌期到了,这是真实的,因为有一家上市公司就投了200亿,也明确了明年要对这200亿行使回购权,让恒大回购回去。

而恒大作为全国最大的开放商,他的资金开始变得非常紧张以后,未来也会让出很大一部分市场份额出来,让有能力的开发商去占领。

所以到目前为止,可以肯定的说,房地产行业的供给侧出清已经开启了,各大开发商的无序竞争基本结束,最优秀的开发商能够确保自己继续保持中速度增长。所以优秀的开发商股价跟着高杠杆激进开发商一起下跌是不合理的。

********

最后,我认为投资地产行业的一个核心点在于,投资的地产商一定不要有可能死掉,因为地产行业这么大,需求这么持久,只要活下去就有希望。只投资全行业都倒掉都还能活下去的那几个就行了,剩者为王!

毕竟这些能够活下去的地产商,每年至少还能拿到4-5%的股息。

对于地产行业,我认为高杠杆激进地产商难过的日子开始了,而低杠杆的优质地产商好日子刚刚开始。

第三部分

2020年9月27日。

一、关于恒大集团

恒大集团财务利空的事情上周持续发酵,恒大认为是有人在造谣,但是市场认为不是造谣,所以恒大的股价两天跌了15%以上。

周末抛出了一系列稳信心的信息。

比如旗下的恒大汽车要在科创板上市,拟发行15%的股份。

早在9月15日的时候,恒大汽车在港股进行了配股,引入了腾讯、云锋基金、红杉资本和滴滴等作为股东,获得了40亿港币的融资。

40亿港币对应2%的股份,也就是说,恒大汽车的估值在专业机构眼里不低于2000亿港币。

科创板发行15%的股份的话,大概率能够获得300亿左右的融资。这会大大减轻恒大集团对恒大汽车烧钱的压力。

同时也发布公告,港交所批准恒大物业分拆上市的计划。

恒大物业之前也进行过一轮融资,引入的战略投资者有中信、光大等国有资本,也有两位马爸爸(企鹅和云锋基金)以及红杉资本等大佬站台,当时融资了235亿港币,估值840亿港币,马上在港股上市,IPO轮肯定还要再融资200亿港币。

所以目前看恒大集团旗下的地产、汽车、物业三大板块拆分上市的计划,进展顺利,只有地产业务借壳深深房A遇到阻力。

不过恒大地产借壳深深房的事情也似乎并非完全没有可能,今天深深房发布公告说,由于重大资产重组涉及深圳市国有企业改革,交易结构较为复杂,属于重大无先例事项,重组方案还需进一步沟通与论证。

这个话只是说,方案太麻烦了,涉及国企改革,而且交易很复杂,还是无先例的事项,需要进一步沟通和论证。

也就是说,可以上,有上的可能,就是太麻烦,还需要时间沟通和论证。这比大家认为不能上要好了很多。

不过1300亿战投和137亿的分红不等人,2021年1月到了,就要退钱了,恒大地产的压力肯定还是大的,所以我估计恒大从9月开始是不会拿地了,卖房的钱全部要留下来应对明年的战投股份回购。

不过总的来看,市场对于恒大的极度忧虑可以稍微缓和一下了,至少事情比大家之前想象的要好很多。

********

二、关于房地产三条红线

房地产行业的三条红线,其中最核心的是剔除预收款以后的负债率要下降到70%。最近已经明确了监管部门要求试点房企在2023年6月30日前完成降负债目标。试点房企是指碧桂园、恒大、万科、融创、中梁、保利、新城、中海、华侨城、绿地、华润和阳光城等12家房企。

这个消息比市场预期好,主要体现在两点。

第一点是只是要求这12家房企,其他企业暂时没有监管到。

其他房企虽然也会自觉的跟进降负债降低企业经营风险,不过不是硬性任务,也会从容许多。

第二点就是这次降负债的目标给了很长的过渡期,整整三年。

这里面央企是完全符合三道红线的,需要降负债的主要是碧桂园、恒大、融创、万科、新城、中梁、绿地和阳光城这8家。

这里面万科、碧桂园又要稍微好一点,下半年结算下来又要出来几百亿净利润,减少拿地的情况下,就完全可以符合负债低于70%的要求。

不过这次还要穿透监管,一些房企负债远比表内高,特别是一些对外合作比较多的房企,穿透下去,负债率的整改时间还要更长一些。

不过不管怎么说,给了3年缓冲期,大家放缓拿地,降低扩张速度,减少多元化资本开支,满足负债率问题都不大。

三年缓冲期这个事情对于整个行业偏利好。

********

第四部分

2020年9月28日。

恒大汽车今天大涨20%,市值接近1800亿港币。

恒大地产借壳的对象深深房也出来说,重组比较复杂,还在沟通,也就是说借壳也不是完全没可能。

而鹤总昨天也同样说了,要推进国企改革,还特别首次提到了国企民企兼并重组。

深深房和恒大地产不是正好是一个国企一个民企嘛,兼并重组,大家一下子又有了希望。

而且恒大的债券也纷纷大涨20%。

********

第五部分

2020年9月29日。

恒太宣布1300亿战投有863亿签订了补充协议,转为普通股,不行使回购权。

只有437亿左右的资金需要兑付,也就是不到一个月的销售额,许老板这几步棋走得还是非常牛的。恒大汽车回科创板圈几百亿,恒大物业去港股圈几百亿,恒大地产稳住863亿战投,三个业务全部稳住,大局已定。

********