Part 1:讲估值之前,我们简单谈谈一个投资会涉及到哪些环节。

其实要完成一个公司的研究,需要经过很多环,每个人都有自己的强项,有薄弱的地方也很正常。不过一般都会感觉自己不熟悉的那一环很难,比如有人感觉估值过程很难,有人感觉公司业务分析很难,有个感觉财务报表分析很难,还有人感觉行业分析很难……

其实这是一个螺旋上升的过程,如果把各个环节都覆盖到,那已经是非常专业的基本面研究员了。当然如果要成为成功的投资,还需要一个转化过程。

除了基本面研究,如何把研究的成果转化成投资收益,我认为还需要一个是交易策略,另一个是运气。

基本面研究就像公司做出过硬的产品和服务,交易策略就是把那个品质过硬的产品和服务成功卖出变成盈利的过程(可能有人会说价值投资不就是长久不卖出吗?如果你找到的是一个具有极长生命周期的公司,是可以这么操作,当然严格来说,不交易本身也是一种交易策略)。

有人说,为什么还和运气相关?基本面研究其实研究的过去,通过过去来“估计和预测”未来,但是市场是变幻莫测,公司层面也经常出现各种“惊喜”(可能是好的惊喜,也可能是坏的惊喜),这就需要通过适当的分散投资降低来自于行业和公司层面的风险。

当然也有些人是比较“专注”在某一个行业中,甚至押注在极少的公司上。但是不幸的是有些行业若干年都是往下的走势,公司更是如此,在中国这种只能做多(long only)的市场,那么如果不幸押注在这样的行业或者公司上,那么投资收益率无论如何是不会太好的。

可能有人会说心理学也是非常重要的,的确是这样,就像不是所有人都有心理承受能力去开赛车一样,那么具有不同心理特质的人在投资赛场上,就会有不同的买卖方式,其实表现出来的是不同的交易模式。每个人需要结合自己的情况,去把前面提到的交易策略想清楚,然后严格按照制定的交易策略执行,尽量降低心理本身对交易的影响,这无论对于职业投资人,还是对于普通投资人来说,都可能是有帮助的。

Part 2:说完了投资大概需要经过的环节,我们再回到估值本身。

估值其实就是为了知道一个公司值多少钱,大家都喜欢确定的东西,对不确定的东西,其实是尽量避开的。但是非常确定的东西,就没有太多的空间给你赚钱,比如说买债券和存银行,那么确定性更高一些,当然获利的能力就相对低一点。投资股票,其实有很高的不确定性,那么估值就是为找到一个基准,这个基准告诉你现在的价格能不能买。

对于一个不确定的东西,我们估出来的价值,也一定不是一个确切的数值,市场上也没有人能够100%的估计出一个公司的准确价值(能够给出的,一般可信度也比较低)。所以估值是一个相对的过程,而不是绝对的过程。

很多人会想,上市公司管理层是不是知道所有的信息?包括公司的发展,未来的营收和利润,股价应该多少合适等等。

其实回答这个问题并不难,相信大部分人都有在公司任职的经历,你可以问一下自己:你知道公司明年发展的情况吗?我想没有人能够打包票说明年发展怎么样,如果你是董事长,你也不知道,就像今年的新冠疫情,如果董事长都知道,那么每家公司都可以提前准备起来了而不至于损失惨重了。

所以董事长并不掌握所有信息、也不能预测未来,同样董事长也可能不知道股价多少合适。作为投资人,你的估值结果可能不比董事长差(感兴趣的可以看看曾经的马化腾如何不看好腾讯而签的对赌协议的传闻,其他类似的例子也很多,就知道上市公司老板也不一定比投资人看的更清楚了)。

这里我们有个概念了,估值没有精确的数字,我们能够做到的是,根据已经获得的数据,加上自己的判断,经过一定的加工过程,获得一个相对来说有参考意义的价格,这个过程就是估值。但是我们不能期待估值本身可以产生非常精确的数字。

Part 3:接下来我们以两个问题来开始具体介绍。

一个公司PE是20倍,贵不贵?

一个20倍PE的公司和一个40倍PE的公司,哪个更贵?

能够把这两个问题比较正确的回答了,说明估值问题想的比较清楚了。当然这个问题也是这篇文章想要回答的。如果是你来回答这个问题,你需要哪些信息并做什么样的处理,才可以回答这两个问题?

相信大家听说过很多的估值方法,从大的分类来说可以分为相对估值法和绝对估值法。需要重点强调的是:不同的估值方法,本质上是相通的,可以理解为相对估值法是绝对估值法的另一种表现形式。因为绝对估值法过程复杂,在实操中用的相对较少一些,对于普通投资人来说,绝对估值法因为过程繁琐,而且不太直观,所以大家谈论最多的还是相对估值法。

相对估值法就像你去超市买米,你看这一袋子米多少钱,另一袋米多少钱,然后对比一下,然后看哪个贵哪个便宜。绝对估值法像是去买散称米,你需要经过装袋、称重、计算总价的过程,这个过程更加复杂一些。

但是100元/袋的米比50元/袋的米贵吗?你肯定知道是不一定的,如果100元/袋的米是50元/袋米的三倍重,那其实看似贵的单价反而便宜。

绝对估值法就是称重,然后乘以单价算总价格,那么算出来是多少就是多少,而不是简单说多少钱一袋;相对估值法更像是说这一袋米多少钱,那一袋米多少钱。

但是其实袋装米和散称米本质上是有关系的,袋装米无外乎是商家重量装袋后计算出来的价格,所以100元/袋就像PE是40的公司,50元/袋就像PE是20的公司,当不告诉你每袋米有多重的时候,其实你并不知道是100元/袋的贵还是50元/袋的贵。但是如果给你称重,你就知道哪个更贵了。

那么PE是40倍和20倍的公司,到底是哪个贵呢?你看到的PE是基于当下的价格除以当下的盈利而计算出来的倍数,但是你并不知道未来的盈利能力,所以你需要给未来的盈利“称总重量”,然后才知道到底是40倍的贵还是20倍的贵。

Part 4:我们大概列一下常见的估值方法,然后介绍它们的关系。

绝对估值法:包括股利折现模型(DDM)和未来现金流的折现(DCF)。

相对估值法:包括P/E、P/B、P/S、PE/G、EV/EBITDA、P/CF(CF代表不同的现金流)。

如果列举的话,还有其它的估值方式。但是对于大部分人来说,需要理解两个估值方法和这两个估值方法之间的关系,其它的估值方法就都迎刃而解,它们就是股利折现模型(DDM)和倍数法(PE)。刚好一个是绝对估值法,一个是相对估值法。

股利折现模型和倍数法PE是可以相互推导的,两者的本质是一样的(还记得袋装米和散装米的关系吗,逻辑是一样的)。

接下来,我们用到一点高中数学知识,把股利折现模型和倍数法PE的关系推导出来,可能过程看起来有点复杂,但是推导过程对于思考估值本身都是非常的有意义(只用到一个高中的等比数列求和公式,其它都是小学数学)。

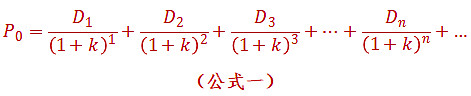

所有的估值原型都是来源于这个公式(DDM):

P0代表你需要预估的公司价值,D代表未来每年的分红,比如D1代表接下来第一年的分红,D1代表第二年的分红,k代表折现率(简单的说一个公司的价值就是未来每期分红的折现到的价值,明天的100元钱算到今天可能只值90元,后年的100元到今天可能只值81元……,需要在未来的每年分红的分红额除以一个数字,这个数字就是折现率)。

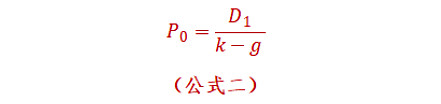

如果学过高中数学都知道有个等比数列求和公式,假设D1,D2,D3,……是成一个比例递增的数,并假设递增比例稳定为g(一般假设长期来看,公司的增长率接近于GDP增长率),即D2=D1(1+g),…,Dn=D1(1+g)n-1,那么上面的公式就可以简化:

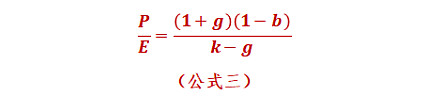

再加一个公式,我们就能把绝对估值法和相对估值法联系起来,就是分红D和盈利E的关系:

D1=E1(1-b)

其中,E1代表未来一年的盈利,E0代表今年的盈利,b代表每年赚的钱中没有被分红的部分,成熟的公司一般分红比例相对稳定,(1-b)就是每年赚的钱中用于分红的部分,g是刚刚假设的增长率。

我们假设今年的盈利是E0,那么E1:

E1=E0(1+g)

我们把这些内容带入把上面的公式二后:

到这里为止,我们就完成了从绝对估值法到相对估值法的转变,P/E倍数法其实是绝对估值法推导过来的。

那么为什么不同的公司P/E大小不一样,其实就是公式三里面的参数不一样,比如说公司增长率g不一样,公司的分红率(1-b)不一样,公司的折现率k不一样,都会导致P/E不一样。

我们这里带着大家分析一个数值,即增长率g。

有些公司的P/E几十倍还说便宜,但是有的公司几倍P/E还在继续跌,这和增长率g有很大的关系。比如说医疗医药股今年涨势很好,因为大家看到的是增长率g可能持续比较高;再比如为什么消费类的公司可以长期涨,因为消费类的公司可以在很长很长的时间里都保持一个较高的增速g。

在公式三中,g是在分母上,如果增长率g越大,那么P/E算出来就越大。

但是这个公式的推导是假设未来的数字都保持不变,所以倍数法P/E是简化的估值方法。而比如说周期行业,它的收益率忽高忽低,所以有P/E高的时候其实是便宜、P/E低的时候是贵的说法。

另外 周期行业,当行业非常好的时候,虽然价格P比较大,但是盈利E更大,那么P/E相对来说是低的;但是盈利不好的股价P比较低,但是E更低,所以P/E反而是高的。这就是为什么不能简单的看P/E。

如果把这个过程想清楚,大家就可以去思考不同行业和不同公司的P/E了。

我们举一个实际的案例,看一下P/E和股价的关系。以格力电器为例,格力电器2019年的每股盈利大约为4.11元,假设未来长期的分红率为70%(即留存收益率30%),再假设长期增长率4%,折现率为10%,带入前面的公式三:

所以得出:

P/E=12.13

由于E是4.11,那么P=12.13*4.11=49.87元/股。(这个数值不是买卖的建议,因为参数可以调整)

这里的数据只是用来检测这个P/E的公式,每个人对于参数的估计是不一样的,大家可以给出自己的参数,然后自己算一下你对格力电器的估值。

当然这里面的每个参数都有自己的经济意义,感兴趣的朋友,可以再深入了解每个参数的意义和评估方法。

对于绝对估值法,一般都是通过excel计算,预估出每年的盈利,折现后再相加(最后需要估算一个永久的增长率,否则excel需要无限长)。这样你可以模拟周期性行业盈利忽高忽低,也可以模拟增速先快后慢的公司,也可以去估现在盈利是负数的公司;

并且如果公司增长率大于折现率,不适用于相对估值法中k>g的要求,那就可以用绝对估值法。

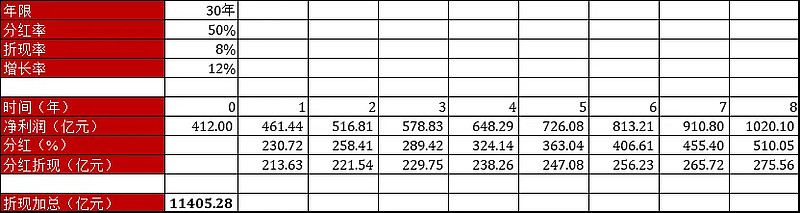

以贵州茅台为例,贵州茅台2019年的归母净利润大约为412亿元,假设未来长期的分红率为50%(即留存收益率50%),再假设长期增长率12%,折现率给到8%,最后假设公司可以持续经营30年。

通过分红折现,可以得到目前的市值,由于表格比较长,我们截图其中一段:

同样的,这个数值也不是买卖的建议,因为参数可以调整,并且由于绝对估值法给的时间比较长,所以各项数据稍微变动一下,对结果的影响都会比较大。

尤其要注意,我们这里是假设增长率在30年间都不变,这个也是需要商议的。一般绝对估值会分多时段进行假设,比如短期增长率会给得高一点、中期增长率略微下降、到长期增长率可能会维持在一个较低水平。

Part 5:本质上倍数法和绝对估值法是相通的,那么前面提到的其它很多的估值方法其实也是一样的,他们都来源于最基础的股利折现模型,并可以做相互推导。

我们做简单的关系梳理:

DCF:有些公司赚钱了但并不分红,或者分红很少,那么通过股利折现模型就会被低估。所以以自由现金流为分子进行折现,当然自由现金流也有不同的形式存在,这里就不展开,本质和DDM是一样的;

P/B:因为B(账面价值)和盈利(E)之间可以通过ROE联系起来,所以P/B是P/E的一种变形(PB=PE*ROE),我们只需要把公式带入就可以从P/E推导出P/B。当然有些公司当下并不赚钱,或者赚钱很少,如果用P/E法就发现数值很大,那么通过P/B方式,就更有可比性;

P/S:S代表销售额,那么销售额长期也和盈利E有一定的关系,所以P/E也可以通过公式转换成P/S;

PE/G:这是用于高速增长的公司,由于P/E较高(为什么增长的公司PE较高,在前面的DDM模型里也能找到答案),那么对于不同增速的公司,到底哪个更有吸引力,所以才有了用PE/G的方式做横向对比;

EV/EBITDA:EBITDA叫税息折旧及摊销前利润,有些公司净利润是负数,但是税息折旧及摊销前利润是正数,用企业的价值/税息折旧及摊销前利润的比值做横向对比,看哪家公司便宜哪家公司贵;

P/CF:CF代表不同的现金流,现金流和E也有一定的关系,所以用了不同的现金流代替盈利E,然后通过P/CF的比值进行横向对比。

所以大家不要被各种估值方式给吓到,其实只需要把股利折现模型DDM和PE之间的关系想清楚了,其它的估值模式都是迎刃而解。

最后,我们在回到文章开始的时候的两个问题:

一个公司PE是20倍,贵不贵?

一个20倍PE的公司和一个40倍PE的公司,哪个更贵?

答案是,不一定。

只有当有具体公司的时候,你可以根据公司的基本面来估计参数,然后带入参数,去看算出来的P/E是比20倍高还是低。有可能是40倍P/E的公司其实是被低估,也有可能是20倍P/E的公司其实被高估。

说到这里,相信大家也都有自己的判断了,可以去同时用绝对估值法和相对估值法测算一下自己跟踪的公司,看看结果如何。