读懂财报让我们避免掉坑,降低自己的风险,然而财报却是那么的厚,那么多的术语,因此不求快只求一点点去啃一点点去运用,一点点的学.做读书笔记(采用的是洋河股份2018年的财报).

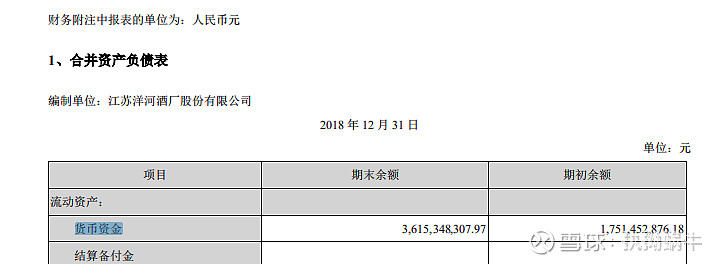

货币资金只需关注合并报表数据,至于母公司和子公司的货币资金,那只是内部划拨而已。预收子公司款项,仅仅是公司内部资金划拨行为,母公司资产负债表中的“预收款项”科目没有观察价值。

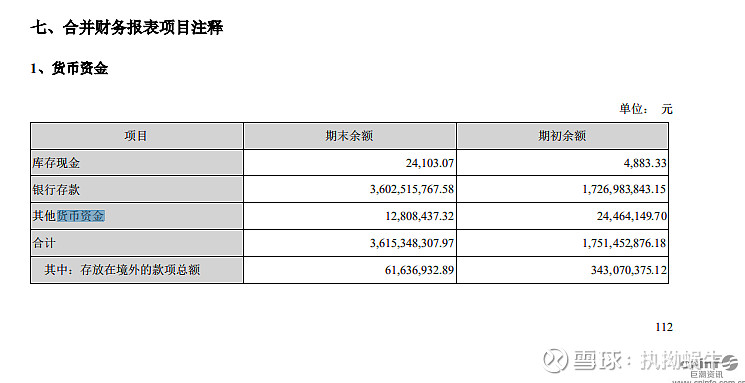

货币资金的构成

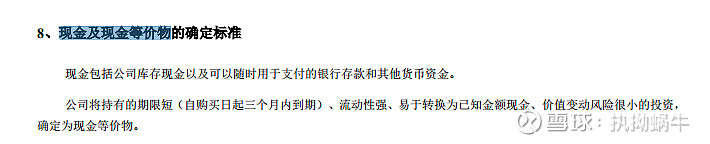

现金流量表负责展示资产负债表货币资金科目里“现金及现金等价物”的变化过程,它的定义

注意一个细节:承兑汇票保证金、信用证保证金,究竟算成“现金及现金等价物”科目里的“其他货币资金”,还是算成“使用受到限制的货币资金”,公司会计有一定的自由决定权。

对于货币资金的分析,坚持一个基本原则:货币资金需要与短期债务及经营需要相匹配。与短期债务债务的匹配情况,代表企业的偿债能力。与经营需要的匹配情况,代表企业的资金运用能力。

依据以上原则,注意4种情况:

1.货币资金余额比短期负债小很多。

2.货币资金充裕,却借了很多有息甚至高息负债

3.定期存款很多,其他货币资金很多,流动资金却严重缺乏

4.其他货币资金数额巨大,但没有合理解释.

本周无交易,中一签瀚蓝转债。基金定投:易方达消费行业(110022),富国天惠成长混合A(161005),景顺长城鼎益混合(LOF)(162605),持有股票有:平安银行,分众传媒,海康威视,洋河股份。