受气候、消费水平以及追求高舒适度、天然、时尚生活的影响,国内对高标准羽绒制品的需求不断增加,羽绒羽毛生产加工行业市场规模持续增长。

安徽古麒绒材股份有限公司(以下简称“古麒绒材”)主要从事高规格羽绒产品的研发、生产和销售,产品包括鹅绒和鸭绒,广泛应用于服装、寝具等羽绒制品领域。

公开信息显示,2023年3月1日,古麒绒材主板IPO申请获得深交所受理;2023年6月,通过上市委审议;2个月后即向证监会提交注册,但是截至目前,已过去300多天,还未拿到注册结果。

《华财》研究发现,拟登陆主板的古麒绒材行业代表性不强、经营现金流量净额长期低于净利润且由正转负、主营产品毛利率波动较大等问题,或是其迟迟未取得注册批文的重要原因。

撰稿/王木

编辑/刘予鹿

大客户突击加大采购订单,行业代表性论述疑不充分

2020年、2021年、2022年和2023年1-6月(以下简称“报告期”),古麒绒材营业收入分别为4.44亿元、5.96亿元、6.67亿元、3.45亿元,净利润分别为5399.33万元、7681.24万元、9701.30万元、5314.84万元,均保持稳定增长。

通常来说,业绩增长代表企业经营向好,而古麒绒材持续增长的业绩却引来了交易所的多次问询。在首轮审核问询函中,要求公司“结合行业竞争情况、羽绒服装等下游行业需求变动、主要客户拓展等情况说明发行人经营业绩稳步增长的可持续性。”,以及在审核中心意见落实函中,再次要求公司“分析发行人业绩增长的可持续性”。

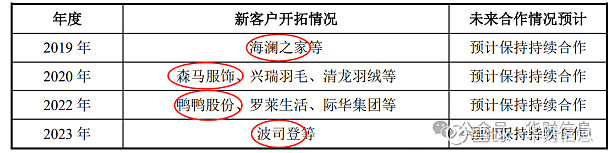

招股说明书显示,报告期内,古麒绒材向前五大客户销售金额分别为 2.59亿元、4.26亿元、3.47亿元、2.18亿元,占公司各年营业收入比例分别为58.17%、71.44%、52.04%和63.22%,客户集中度相对较高。

并且,这五大客户基本都是报告期内才陆续建立合作。

2020年,古麒绒材与森马服饰建立合作,森马服饰当年即成为公司第三大客户;2022年开拓了鸭鸭股份,当年成为公司第四大客户;2023年开拓了波司登,当年成为公司第五大客户。而公司第一大客户海澜之家虽不是在报告期内建立合作,却也是在极近的2019年。所以,古麒绒材看起来趋于稳定的大客户体系,其实是在报告期内筹建(下图)。

图片来源:公司对审核问询的回复

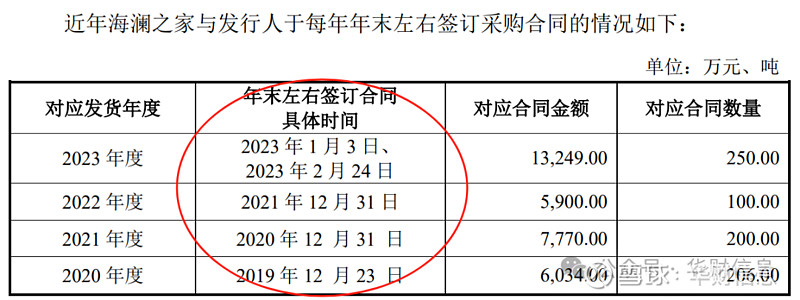

其中,向古麒绒材采购羽绒产品量最大的当属海澜之家。报告期内,公司对其销售金额分别为 8554.66 万元、12712.17 万元、6768.78 万元、9508.85万元,占当期营业收入的比例分别为19.25%、21.34%、10.15%、27.53%。

2020年、2021年、2023 年 1-6 月,海澜之家均为公司的第一大客户,并且2023上半年的销售收入已超过2022全年。

而古麒绒材申报材料显示,公司与海澜之家在2023年第一季度新签订的合同,约定2023年订单金额共计1.32亿元,是2022 年全年(6768.78 万元)向海澜之家销售金额的两倍。

海澜之家作为男装行业龙头上市公司,并且与古麒绒材已持续合作多年,按正常商业逻辑,2023年采购计划不应该是在2022年底就达成协议吗(下图)?

图片来源:公司对审核问询的回复

这一不寻常情况自然也引来了交易所的关注,在审核中心意见落实函中,要求公司:说明 2023 年第一季度发行人与海澜之家新签合同相关时点的合理性,与其历史下单习惯、经营需求的匹配性,是否存在人为调整下单时点的情形。

回复中,古麒绒材表示“海澜之家每批次采购均会履行招投标程序,招投标结果均为经过海澜之家及其核心羽绒供应商的多方博弈产生,因此不存在配合发行人调整订单时点和规模的情况”,“根据海澜之家下单规律,一般于年末左右下达金额较大的订单;2023 年海澜之家向发行人下达订单时间有所延后,系受 2022 年末行业内存在居家办公等情况影响所致”。

疫情全面解封是在2022年12月7日,古麒绒材“受2022年末行业内存在居家办公等情况影响所致”的理由听起来有几分合理,却又透露出几分矛盾,毕竟前面两年都没受该问题的影响,并且往年都是一次敲定订单金额,2023年确是1月3日、2月24日,共两次。

即便不存在人为调整下单时点的问题,也可以看出,古麒绒材业绩较为依赖前五大客户,而鉴于海澜之家、波司登等在服装领域中属于龙头企业,古麒绒材的羽绒产品并不具备技术壁垒或高附加值的竞争优势,公司未来经营业绩的稳定性和增长空间,不确定性较大。

《华财》注意到,古麒绒材在招股说明书中表示公司市场份额较高、经营规模行业内较为领先,客户结构良好、客户合作较为稳健且不断走向深入,参与多项国家标准制定,是具有行业代表性的企业。曾被中国羽绒工业协会评为“中国羽绒行业优秀企业”和“中国羽绒行业优质供应商”,获得“中国驰名商标”、“首批安徽省制造业高端品牌培育企业”等荣誉。

然而上述自夸之词被交易所一一质疑,要求公司:结合产品市场份额、经营规模、客户质量与同行业可比公司的比较情况,说明发行人行业地位是否突出,是否具有良好竞争力;说明根据中国羽绒工业协会的访谈认定发行人属于国内羽绒羽毛行业优秀龙头企业的依据充分性。说明发行人产品的市场认可度情况,以及行业代表性。

资料显示,羽绒羽毛生产加工行业为我国特色优势产业,全球产能集中于我国。行业规模以上的企业主要集中在浙江省萧山区、安徽省六安市、河南省台前县等全国几大原毛产区及周边地区,地域聚集性特征明显,市场竞争较为激烈。

产品市场份额方面,根据中国羽绒工业协会统计,2022 年我国羽绒服装产量约 1.2 亿件,按照羽绒服装羽绒用量100g/件,当年羽绒服装理论羽绒材料用量约1.2万吨。2022 年古麒绒材向羽绒服装客户供货量约占羽绒服装理论市场用量的12%,因此,公司在羽绒服装用羽绒产品的市场份额约为12%。

至于同行业可比公司市场占有率情况,未有进一步披露。

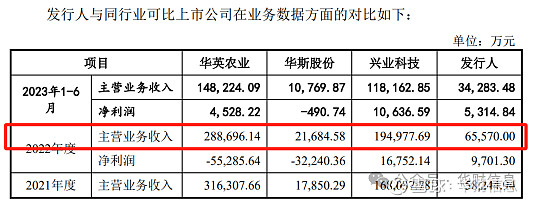

经营规模方面,古麒绒材在审核问询回复中表示“公司在行业第一梯队中处于领先位置"。但是从披露的同行业可比公司业务数据来看,以2022年完整年度为例,古麒绒材主营业务收入仅高于华斯股份,却仅为兴业科技、华英农业的三分之一、四分之一。

图片来源:招股说明书

客户质量方面,古麒绒材表示,公司客户包括海澜之家、森马服饰、鸭鸭股份、罗莱生活、波司登等多家龙头企业。但是,除了海澜之家,上述其他客户都是公司在报告期内才建立合作,这些羽绒产品需求量较高的企业必然有其他合作多年的供应商,例如波司登和海澜之家,亦为同行业可比公司华英农业旗下公司的客户。

在审核中心意见落实函的回复中,古麒绒材得出“综合考虑产品市场份额、经营规模、客户质量与同行业可比公司的比较情况,发行人行业地位突出,具有良好竞争力”这一结论,是否有点草率?

此外需要注意的是,古麒绒材经营规模偏小,以今年公布的审核新规来看,公司2022年扣非归母净利润9014.10万元的盈利水平较低,2023年扣非归母净利润预测为1.08亿元~1.18亿元,也只是擦线达标。当然因为公司已经通过交易所审议会议,不适用新规,但足以看出公司经营规模属实偏小。

在A股各板块中,主板一向突出“大盘蓝筹”特色,重点支持业务模式成熟、经营业绩稳定、规模较大、具有行业代表性的优质企业。古麒绒材作为近年才崭露头角的规模企业,是否符合主板定位?

业绩质量有待提升,主营产品毛利率存较大波动

虽然古麒绒材营业收入和净利润在各完整年度均呈稳步上升趋势,展现出一片欣欣向荣的景象。但是,公司经营活动产生的现金流量净额与净利润长期背离的情形,却让人不得不对业绩质量产生怀疑。

据招股说明书披露,报告期内公司经营现金流量净额分别为-4775.19亿元、2991.90万元、2280.35万元和-4264.10万元,与净利润的差额分别为-10174.52万元、-4689.34万元、-7420.95万元、-9578.94万元。

经营现金流量净额体现了企业自身的“造血”能力,直接关系到收入质量。有利润,但经营现金流量净额为负数或小于净利润,说明企业营运质量不佳足。

同时,古麒绒材各年度应收账款账面价值分别为1.49亿元、1.55亿元、2.41亿元、2.98亿元,占流动资产比例分别为31.01%、27.05%、32.93%和34.53%。可以看出,公司的应收账款呈逐年上升的趋势,目前即将突破3亿元,所占流动资产的比例也越来越高。

应收账款猛增的同时,现金流量净额由正转负,说明公司虽然实现了高收入但却未能安然落袋,收入质量其实非常低,甚至可能存在利用应收账款来虚增收入的嫌疑。

此外,古麒绒材备受关注的还有毛利率问题。

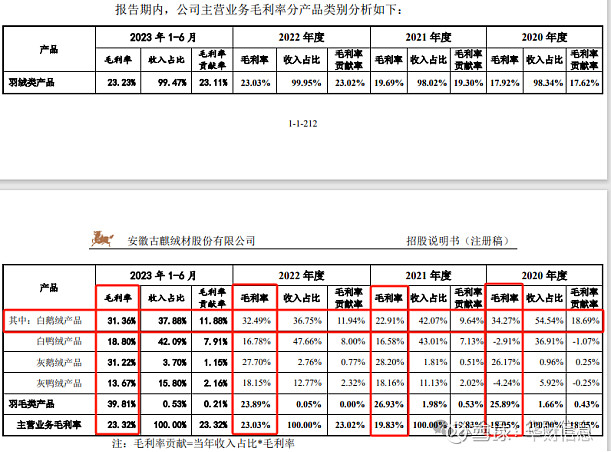

报告期内,古麒绒材主营业务毛利率分别为18.05%、19.83%、23.03%、23.32%,有所上升,但各细分产品毛利率却起伏不定。

公司的羽绒类产品,按品种和颜色,可细分为白鹅绒产品、灰鹅绒产品、白鸭绒产品、灰鸭绒产品。

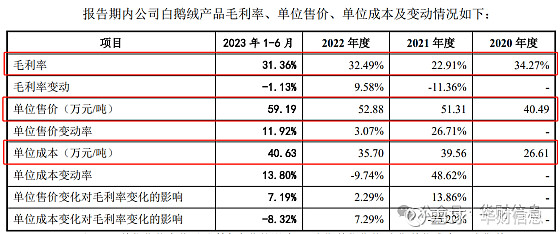

其中,白鹅绒产品收入占主营业务收入比例四到五成左右,为公司的核心产品,各期毛利率分别为 34.27%、22.91%、32.49%、31.36%,2021年骤然下降、2022年迅速回升,并且明显高于其他产品毛利率水平(下图)。

图片来源:招股说明书

在审核中心意见落实函中,交易所要求公司“结合原材料品质提升、产品规格变化的具体数据指标,量化分析相关因素对白鹅绒毛利率的影响,进一步分析报告期内白鹅绒毛利率大幅波动的原因及合理性”,以及在上市委审议会议现场,要求公司说明白鹅绒产品毛利率波动较大的原因及合理性。

审核中心意见落实函的反馈意见显示,古麒绒材2021年(22.91%)白鹅绒产品毛利率较2020年(34.27%)减少11.36%,主要原因是2020年白鹅绒材料供求关系失衡导致 当年毛利率较高,2021年宏观经济企稳后市场相对平稳。

2022 年(32.49%)白鹅绒产品毛利率较2021年(22.91%)增长 9.58%,主要原因是销售端价格上涨和生产工艺的调整。

虽然古麒绒材努力企稳白鹅绒产品毛利率,但是2023年1-6 月生产成本上升幅度较高,使得白鹅绒产品毛利率较 2022年又减少了1.13个百分点(下图)。

图片来源:招股说明书

除了白鹅绒,古麒绒材另外两个主营产品白鸭绒、灰鸭绒,毛利率在近几年也存在较大波动。

鸭绒类产品收入占公司主营业务收入比例五到六成,报告期内,白鸭绒毛利率分别为-2.91%、16.58%、16.78%、18.80%,灰鸭绒毛利率分别为为-4.24%、18.16%、18.15%、13.67%,波动极大,尤其是2020年竟然双双为负。

招股说明书中,古麒绒材表示2020 年度鸭绒类产品毛利率为负的主要原因是:受宏观经济波动的冲击鸭绒产品供大于求,市场价格大幅下降;同时,由于公司年初储备了相对价格较高且数量较大的鸭绒类存货,导致公司按照月末一次加权平均计算的单位销售成本较高,综合造成公司鸭绒产品的销售毛利率为负数。

毛利率是衡量产品盈利性的基本指标,反映了产品的市场竞争力和获利潜力。报告期内古麒绒材各主营产品毛利率波动较大,并且在净利润增长的情况下,经营现金流量净额由好正转负。证监会迟迟不给予注册通过,属实也是在对公司进行观察、确认。同时《华财》亦认为,以古麒绒材目前的业绩规模、市占率,若想登陆主板起码还应该再考察两年。

本文素材均来自公开资料,文章仅供参考,不作投资建议。 未经授权请勿转载,更多IPO资讯请关注《华财信息》微信公众号。