我国是汽车消费和制造大国,汽车产业在国民经济发展中有着举足轻重的地位,随着政府先后出台一系列有利于汽车及汽车电子行业发展的支持政策,汽车电子进一步向智能化、网联化方向发展。

黑龙江天有为电子股份有限公司(以下简称“天有为”)主要从事汽车仪表的研发设计、生产、销售和服务,产品包括电子式组合仪表、全液晶组合仪表、双联屏仪表及其他汽车电子产品与服务。

公开信息显示,天有为主板IPO申请于2023年6月30日获得上交所受理,目前公司已回复了上交所第一轮审核问询的23个问题。

《华财》研究其招股书及审核问询回复后发现,天有为部分供应商主要为公司服务、与高度依赖的客户共享专利,以及存在未给大量员工缴纳社保的情况,这些问题极大可能成为天有为IPO路上的拦路虎。

撰稿/刘予鹿

编辑/刘铭泉

市场占有率较低,与依赖的主要客户共享专利

2021年度、2022年度和2023年度(以下简称“报告期”),天有为分别实现主营业务收入11.61亿元、19.65亿元和34.24亿元,净利润1.14亿元、3.95亿元、9.00亿元。

尽管公司在业绩方面体现强势增长势头,然而《华财》进一步分析发现,拟登陆上交所主板的天有为,市场占有率、行业地位及核心竞争力并不突出。

资料显示,国内汽车仪表市场份额主要被国外企业占据,博世、电装、大陆等企业合计占据约 67%的市场份额,天有为最近三年的市场占有率分别为10.60%、9.78%、11.38%,仅为一成。

招股说明书中,天有为选取德赛西威、华阳集团、均胜电子和航天科技这4家企业作为同行业可比公司。

2020年-2022年,同行业可比公司的资产规模均值分别为190.30亿元、187.75亿元、208.10亿元,天有为的资产规模分别为15.11亿元、16.11亿元和23.26亿元;同行业可比公司的营业收入均值分别为158.53亿元、163.83亿元、190.26亿元,天有为的营业收入分别为9.34亿元、11.68亿元和19.72亿元(下图)。

对比数据后发现,天有为的资产规模、营业收入同样为同行业可比公司一成左右。

此外,从事关产品竞争力的研发投入部分来看,天有为研发费用率逐年走低,并且低于同行业可比公司的平均值。

2020年至2022年,天有为的研发费用占营业收入的比例分别为6.81%、6.37%、4.29%,2022年有所下降;同行业可比公司的研发费用率平均值分别为7.56%、6.98%、7.15%。天有为各年度数据都低于行业平均水平,尤其是2022年,低于同行业可比公司均值近3个百分点。

值得注意的是,截至2022年年末,同行业可比公司中的均胜电子在全球拥有超 4000 项核心专利,研发人员4949人;德赛西威拥有专利1594项,研发人员3494人;华阳集团拥有专利778项,研发人员2015人;航天科技拥有研发人员1207人(专利数量未披露)。

反观天有为,专利数量仅132 项,截止2023年年底,公司研发人员共计685人。相较于前述四家同行可比公司,天有为研发力量较为薄弱。

并且招股书显示,天有为全部员工中硕士及以上学历共20人,占员工总人数的0.58%,大学本科学历有323人,占员工总人数的9.42%,两者合计也才刚达到10%。

假设这343人都是研发部门人员,仍有三分之一的研发人员是大专及以下学历。

备受关注的是,天有为与下游客户共同持有5项专利,其中2项为发明专利(下图)。

图片来源:招股说明书

据审核问询回复披露,上述5项共有专利是公司与现代汽车、起亚汽车的业务合作过程中产生,主要应用于生产北京现代第十代索纳塔对应的仪表产品,三方对共有专利签署了《专利共有协议》,对权利约定、利益分配等事项进行约定,经各方许可后公司有权使用、实施专利进行生产经营活动,并享有取得的收益。

存在多个共有专利看似关系密切,然而事实上现代汽车对天有为并不存在依赖。

报告期内,现代汽车集团整车销量分别为666.80万辆、684.82 万辆、730.43 万辆,以天有为向现代汽车集团的汽车仪表销量和现代汽车集团整车销量测算,天有为销售的汽车仪表仅占现代汽车集团需求量的4.22%、14.10%、22.66%。

但在报告期内,天有为向现代汽车集团的销售金额占公司营收比例分别为23.21%、53.03%和52.79%,特别是2022年、2023年,公司过半收入都是来自现代汽车集团。

从以上数据来看,天有为对现代汽车集团已构成单一客户重大依赖,但是对于现代汽车集团来讲,天有为仅是诸多供应商之一。

综上所述,天有为市场占有率不高、研发实力弱于同行、对个别大客户较为依赖,虽然业绩大幅增长,但是行业代表性不足,是否契合主板定位有待商榷。

8家供应商主要为公司服务,社保、公积金缴纳不规范

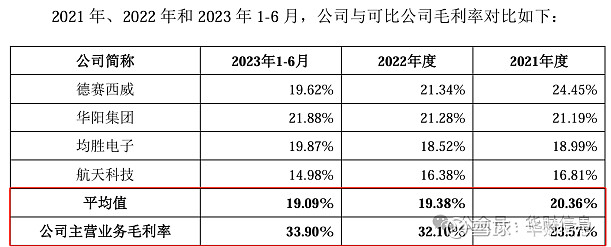

2021年、2022年、2023年,天有为主营业务毛利率分别为23.57%、32.10%、38.13%,呈持续上升的趋势。并且,远高于同行业可比公司毛利率均值,尤其是近两年高出近12-15个百分点(下图)。

图片来源:公司对审核问询的回复

对此公司表示其原因:一方面是公司在成本和技术上的优势,另一方面是因公司产品结构优化、外销占比提升所致。

值得注意的是,报告期内天有为存在8家供应商专门或主要为公司服务,其中有两家企业尤为引人注目:

一家是,2020年11月27日成立的绥化市天晶光电显示有限公司,成立当年即与天有为建立合作。报告期内,天有为向其采购金额占其销售规模的比例分别为85%、95%和95%。同时,这家企业排在天有为2023年末应付账款供应商的第三名。

另一家是,2022年4月14日成立的大连山越电子有限公司,注册资本100万元,也是成立当年就与公司建立了合作关系。2022年和2023年,大连山越电子有限公司的销售金额分别为0.05亿元、1亿元,而天有为向其采购的金额占其收入规模的比例分别为40%、65%。同时,这家企业是天有为2023年末应付账款供应商的第四位。

一般来说,企业会严格筛选供应商并对供应商进行管理,天有为选择与这种成立时间短、经营稳定性不足的供应商合作,是出于怎样的考量?而且两家供应商的大部分产品都是供给了天有为,两家公司存在的意义似乎就是为天有为提供服务,再结合天有为毛利率远高于同行业可比公司,不禁让人怀疑采购交易的真实性及是否为公司承担了成本费用。

此外,天有为存在大量员工未缴纳社保、公积金的情况。

2020年-2023年,公司应缴纳社会保险人数分别为2807、2276、3341、4159,实际缴纳人数分别为2413、1379、1784、2739。截至2023年12月31日,公司员工中还有34.14%未缴纳医保。

公积金方面,最近三年的缴纳比例分别为0、44.02%、52.17%、74.75%。尤其令人诧异的是,公司2020年住房公积金的应缴纳人数为2807人,实际缴纳人数却为0人。

虽然2020年之前的缴纳数据虽未披露,但想必缴纳人数也高不到哪去。一家成立二十多年、员工数量上千人的企业,2021年才开始为员工缴纳公积金,实在让人震惊!

众所周知,社保是国家强制缴纳的,公积金具有福利性质,但就社会责任感层面上来说,企业为员工缴纳社保与公积金应当是一项不可推脱的责任和义务。

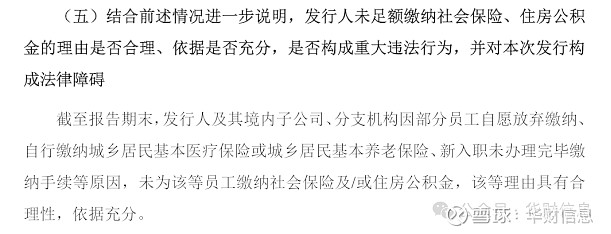

该问题也遭到了交易所的问询,要求天有为说明未足额缴纳社会保险、住房公积金的理由是否合理、依据是否充分。

审核问询回复中,天有为所做出的解释与招股说明书中的表述高度一致(下图),但是员工为何自愿放弃缴纳却未充分说明,并且数据显示,公司近年来社保和公积金缴纳比例均有所升高,难道是这部分自愿放弃的员工又不愿意放弃了?

图片来源:公司对审核问询的回复

此外,审核问询回复显示,报告期各期公司应缴未缴社会保险费、住房公积金的合计金额分别为712.70万元、1527.92 万元和1120.56万元,总计3361.18万元。

天有为在招股说明书风险提示中坦诚,“报告期内,公司逐步规范社会保险和住房公积金缴纳事项”,“但是公司仍存在未来社会保险和住房公积金政策变化或者员工个人要求公司补缴社会保险和住房公积金的风险”。

对比2023年高达9亿的利润,3361.18万的社保、公积金补缴金额应该不至于让公司“伤筋动骨”,为何就不能完成补缴把这个风险化解掉呢?合规经营就这么难吗?

声明: 本文素材均来自公开资料,文章仅供参考,不作投资建议。 未经授权请勿转载,更多IPO资讯请关注《华财信息》微信公众号。