从发光材料生产销售、废有机溶剂回收利用,到以无机碘化物、有机碘化物为主的多种精细化学品细分业务,山东博苑医药化学股份有限公司(以下简称“博苑股份”)用了十几年才形成今天的业务格局。

深交所发行上市审核网站显示,自2022年6月17日博苑股份创业板上市申请被受理,半年后公司就通过了上市委审议会议,但是直到2024年3月4日,公司才进入证监会注册程序,至今仍未获得注册批文。

从迅速发展到冲刺A股IPO,作为老客户的齐鲁制药集团有限公司(以下简称“齐鲁制药”)见证了博苑股份的成长,但是既是客户也是供应商的复杂合作关系,也给博苑股份的上市之路带来了大量关于独立性和重大依赖的质疑声。此外,博苑药业募资补流和募投项目的必要性也有疑问。

撰稿/朱之焱

编辑/杨墨含

募资补流有必要吗

博苑股份主要从事精细化学品研发、生产、销售,包括有机碘化物、无机碘化物、贵金属催化剂、发光材料、六甲基二硅氮烷等产品,广泛应用于医药、化工、光电材料、 饲料、食品等领域。

2021 年度、2022 年度和 2023 年度(以下简称“报告期”),公司营业收入金额分别为 5.24亿元、7.98亿元和 10.25亿元,营收逐年增长,三年内翻了近一倍;净利润也表现不俗,分别为1.03亿元、1.76亿元、1.82亿元。

同时,报告期内,博苑股份应收账款余额分别为 4106.88 万元、5437.90 万元及 9617.53 万元,存货账面价值分别为1.04亿元、1.37亿元和 1.71亿元。

这两项影响公司经营活动现金流量和资金周转的指标虽然都在逐年增长,但博苑股份的现金流量却也较为充沛,各期末经营活动产生的现金流量净额分别为 0.80亿元、1.89亿元、1.46亿元,资金充足。

并且,公司的长期偿债能力指标也表现良好,三年来资产负债率最高时仅为22.69%。

在公司经营情况良好、现金流充裕、债务负担也较轻的情况下,博苑股份仍然计划将募集资金中的1.5亿元用于补充流动资金,不免令人怀疑其必要性。

此次IPO,博苑股份计划募集资金6.68亿元,除了上述1.5亿元用来补充流动资金,剩下的资金将投入到“100 吨/年贵金属催化剂、60 吨/年高端发光新材料、4100 吨/年高端有机碘、溴新材料项目”和“年产1000 吨造影剂中间体、5000 吨邻苯基苯酚项目”中,投资金额分别为3.1亿元和2.08亿元。

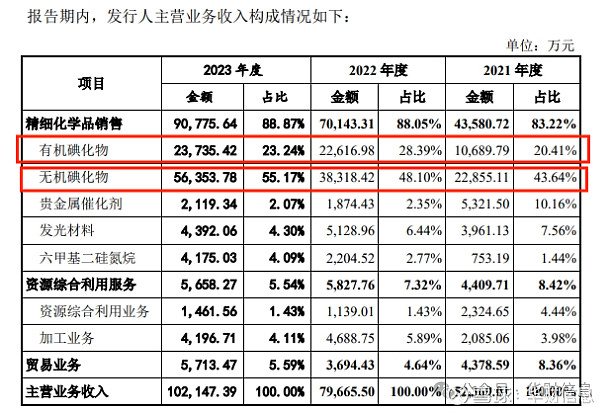

博苑股份主营业务分为三大类,分别为精细化学品销售、资源综合利用服务、贸易业务。其中,精细化学品销售占据了主营业务收入的80%以上,具体分为有机碘化物、无机碘化物、贵金属催化剂、发光材料、六甲基二硅氮烷五种产品,其中无机碘化物销售占比最高(下图)。

图片来源:招股说明书

而博苑股份募投新建项目涵盖了公司大部分精细化学品细分产品。

公司贵金属催化剂业务的主要产品为辛酸铑、氯铂酸,各年产能均为1吨/年,报告期内产能利用率极低,分别为6.46%、15.23%、11.22%,而募投项目产能高达100吨/年;

公司有机碘化物业务主要产品为三甲基碘硅烷,产能为800吨/年,报告期内产能利用率分别为55.02%、72.43%、67.02%,而募投项目却计划投建“4100吨/年高端有机碘、溴新材料项目”。

至于“年产 1000 吨造影剂中间体、5000 吨邻苯基苯酚项目”主要产品为含碘造影剂中间体,是碘化物产品的下游延伸,也是公司新增的产品业务,起步就是1000吨产能不可谓不阔气。

博苑股份大手笔扩建产能利用率低和未经市场验证的新产品,这些庞大的新增产能是否能被市场消化?通过上市募集到的资金真的都会投入到项目建设中用于扩大生产吗?

此外,报告期各期末,博苑股份在建工程账面价值分别为 0.35亿元、1.87亿元、 1.50亿元。

这些纷杂的募投项目,背后对应的是在建工程的暴增,也意味着为可能存在的资金体外循环持续提供了空间。

大客户与供应商身份重叠,独立性存疑

齐鲁制药与博苑股份的合作,在博苑股份成立之初就已经建立。2008 年,博苑有限(博苑股份前身)成立时主要从事发光材料的生产销售以及废有机溶剂的回收利用,废有机溶剂的回收利用业务主要客户就是齐鲁制药。

2012 年,博苑股份与齐鲁制药合作过程中开发出有机碘化物三甲基碘硅烷,双方更是达成了更紧密的合作。

报告期内,博苑股份对齐鲁制药销售收入占公司营收比例分别为20.86%、26.86%和18.38%,位列各年前五客户榜首。虽然占比没有超过50%,但却覆盖了博苑股份诸多主营产品。

有机碘化物前五大客户中,博苑股份对齐鲁制药的销售收入占比区间在62.51%~76.10%,位列第一;危废处理服务各期前五大客户中,博苑股份对齐鲁制药的销售收入占比区间在74.45%~98.79%,位列第一;博苑股份其他加工业务、贸易业务的前五大客户中,也都可见齐鲁制药的身影。

同时,齐鲁制药还是博苑股份的第三大供应商,报告期内,向齐鲁制药采购含碘物料、废溶剂、含贵金属物料等金额占采购总额比例分别为5.94%、6.64%、7.09%。

一般来说,客户与供应商分属产业链上下游的两端,一旦二者重合,较容易产生利益输送的情况。

对于齐鲁制药既为主要客户又为重要供应商的情况,交易所也进行了重点问询,要求博苑股份解释说明“碘、贵金属资源循环利用的业务模式引起的客户与供应商存在重合是否为行业惯例,齐鲁制药等向发行人采购和销售是否为一揽子交易”。

据披露,包括齐鲁制药在内,博苑股份报告期内客户和供应商重叠的合作单位数量分别为 23 家、 22 家和 28 家,这些合作单位主要为医药企业。

博苑股份表示,客户与供应商存在重合的情况一方面是公司碘、贵金属资源循环利用的业务模式引起的,另一方面是客户需求及公司生产情况导致的,重合的原因具有合理性,客户与供应商存在重合为行业惯例。齐鲁制药等向公司采购和销售是独立的采购销售行为,不是一揽子交易。

但是,对于二者密切的合作,交易所并未放弃追问。在二轮审核问询中,进一步要求公司分析与齐鲁药业合作的稳定性、定价的公允性。

博苑股份表示,无论技术上、生产上还是规模上,其在回收碘领域均具备市场优势,因为地域相近的优势,双方开展的互利互惠的商业合作已持续多年,公司与齐鲁制药的合作是稳定、可持续的。

报告期内,齐鲁制药是博苑股份第一大客户和第三大供应商,即便是双方长期稳定合作,鉴于齐鲁制药对博苑股份销售端和采购端都具有重大影响力,博苑股份无法否认对齐鲁制药存有较大依赖,一旦与齐鲁制药之间合作发生摩擦、纠纷或者齐鲁制药经营不善,以致终止、减少与博苑股份的业务合作必将危及公司持续经营,博苑股份的抗风险能力令人担忧。

此外,博苑股份同业竞争隐患,也为公司经营独立性再添质疑。

上市公司或者拟上市公司,如果控股股东、实际控制人或者关联企业做的业务与公司从事的业务相同或者近似,双方构成竞争关系,就形成同业竞争。

博苑股份实际控制人控制的淄博百利达化工有限公司(以下简称“百利达”),主要从事农药批发、零售,与博苑股份存在客户、供应商重合的情形。尤其是齐鲁制药是百利达第一大供应商,2019年至2023年1-6月,百利达向齐鲁制药下属公司采购金额占百利达采购总额的比例分别为96.50%、87.18%、89.87%、72.72%。

无论是销售和采购对齐鲁制药存在较大依赖,还是与实控人控制的百利达有同业竞争风险,博苑股份经营独立性问题已然被蒙上了一层阴霾。

声明: 本文素材均来自公开资料,文章仅供参考,不作投资建议。 未经授权请勿转载,更多IPO资讯请关注《华财信息》微信公众号。