近期,华为跨界卖牛肉事件引起广泛关注。有传言称,华为业务涉及海外多个地区,其中不乏一些外汇紧缺的国家,用牛肉等农产品抵货款给华为。

其实,大部分以境外业务为主要收入来源的企业,都会遇到汇兑损失的财务难题。作为一家主要面向境外泛零售领域客户的拟上市公司,汉朔科技股份有限公司(以下简称“汉朔科技”)就曾因汇率变动损失数千万元。

2023年6月,汉朔科技创业板上市申请获得深交所受理,公司已经先后完成两轮问询与回复,根据深交所官网显示,上市委员会将于2024年6月21日审议其首发事项。

《华财》研究其招股书及审核问询回复后发现,汉朔科技境外收入占比持续走高,汇兑损失风险仍然高企。此外,公司还存在业绩成长性不足、毛利率异高、保荐机构子公司入股等敏感事项。

撰稿/朱之焱

编辑/刘铭泉

汇兑损失风险高企,多个专利诉讼尚未完结

汉朔科技主营产品为电子价签,以及配件、软件、技术服务等,主要应用于零售门店的商品变价管理。

2021 年度、2022 年度以及 2023 年度(以下简称“报告期”),汉朔科技的业绩实现飞速增长,营业收入分别为 16.13亿元、28.62亿元和 37.75亿元,2021-2023 年的复合增长率为52.99%。

公司净利润也在2022年实现了扭亏为盈,报告期内分别为-0.07亿元、2.08亿元和 6.78亿元,顺利达成“最近一年净利润为正且营业收入不低于 4 亿元”的上市指标。

据招股书披露,汉朔科技大部分收入来自境外。2021年至2023年,公司来自境外的主营业务收入分别为 12.26亿元、26.63亿元和 36.13亿元,占公司主营业务收入的比例分别为76.04%、93.05%、95.72%。其中,欧洲地区收入占比较大,约为公司主营业务收入六成。

欧洲等海外地区用工成本相对较高,汉朔科技搭建的零售门店数字化场景,精准地瞄准了这一市场需求,进而实现了业绩的快速增长。然而,经过前期的迅猛发展,公司收入及利润已达到一定规模,且部分主要客户电子价签上线率已经较高,未来想要获得进一步的营收增长恐怕并不容易。

除了主要客户产品覆盖率已较高,《华财》分析后总结,公司境外业务收入增长难点还有以下两方面:

其一是海外市场群雄争锋,主要竞争对手实力强劲,且具有主场优势。

据披露,2021-2023年度,法国SES电子价签收入规模稳居全球行业龙头位置,汉朔科技虽然一直排名前三,其他主要竞争对手Pricer 和 SoluM 等国际知名厂商的实力仍不可小觑。(下图)

图片来源:招股说明书

汉朔科技坦诚:“上述国际知名厂商发展起步较早,已建立起覆盖全球的市场推广与服务体系,在品牌效应、市场拓展等方面具备一定先发优势。发行人目前在整体业务体量、市场拓展等方面与国际厂商尚存一定差距。”

此外,2018年以来,美国政府发布了对中国进口商品多轮次的加征关税清单,电子价签产品就属于美国对华关税加征的清单范畴,被要求加征25%的进口关税。若未来地缘政治及国际贸易摩擦恶化、公司面临的贸易壁垒加剧,来自法国的SES、瑞典的Pricer、韩国的SoluM等竞争对手将进一步抢占海外市场。

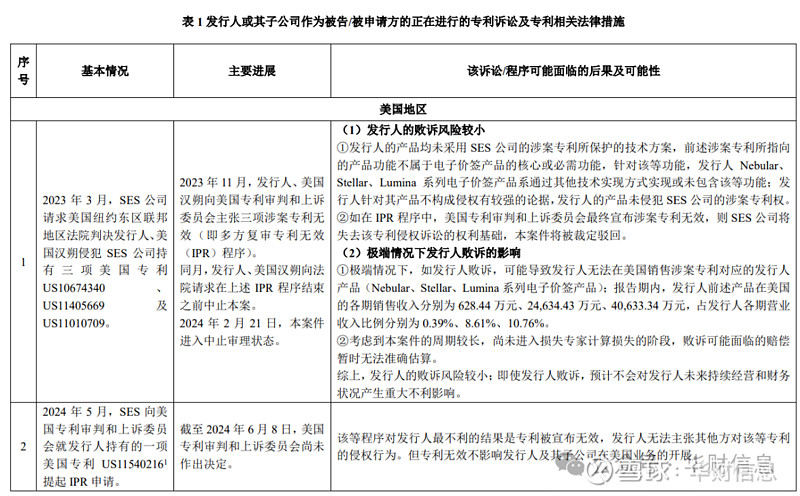

事实上,2023年SES公司已经就专利问题频频向汉朔科技“开炮”。

截至 2024 年 6 月 8 日,SES针对汉朔科技提起的正在进行中的专利诉讼或专利相关法律措施共五项(下图)。案件审理过程中,汉朔科技曾支付100 万美元的保证金。

图片来源:公司对审核问询的回复

一旦SES公司的专利狙击行为取得成效,极有可能会对汉朔科技造成增加客户沟通成本、诉讼成本和业务拓展难度等潜在影响。商场如战场,对方的“冲锋号”已然吹响,强劲的竞争对手施压下,汉朔科技后续扩张市场份额的难度不小。

其二是汇率波动带来的汇兑损失风险,以及对公司收入和毛利润的影响。

招股书显示,2021年汉朔科技净利润为负就是受到了汇兑损失的影响。一方面,欧元贬值,以人民币计价的产品销售价格降低,毛利率水平同步走低;另一方面,汇率不利变动导致的汇兑损失增大。

仅2021 年度,欧元、美元对人民币汇率下行,就导致公司直接产生汇兑损失3067.01 万元。

虽然2022年、2023年汇率回升后又产生了汇兑收益,但恐怕并不能弥补汇率变动导致的对公司营业收入和毛利的负面影响。

报告期内,电子价签终端各个主要型号的单价均受汇率影响出现下行。按照测算,剔除汇率影响后的单价分别为 40.88 元/片、43.68 元/片和 43.26 元/片,与报告期内39.61 元/片、40.35 元/片和 42.16 元/片的原平均单价相比,受汇率影响致使单价分别下行 1.26 元/片、 3.33 元/片和 0.98 元/片。

进一步测算,受汇率影响,汉朔科技2021 年度主营业务收入减少0.55亿元,毛利净减少0.40亿元;2022年主营业务收入减少2.26亿元,毛利净减少 2.12亿元;2023年主营业务收入减少0.90亿元,毛利减少0.96亿元。三年毛利损失高达3.48亿元。

此外,汉朔科技为防范外汇汇率波动风险而持有的外汇远期合约,也是损失大于收益,22年产生 1665.24 万元的投资损失和 1878.32 万元的公允价值变动损失,23年产生 4771.09 万元的投资损失和 1670.55 万元的公允价值变动收益。

再看国内销售情况,虽然汉朔科技称“根据 CINNO 统计数据,2023 年度公司在国内电子价签市场占有率约62%”,但报告期内,公司来自境内的主营业务收入持续下滑,分别为3.87亿元、1.99亿元、1.62亿元。

诸多不利因素叠加下,交易所对汉朔科技未来业绩成长性的怀疑确实是公司需要提供有力佐证的一道难关。

保荐机构入股信心十足,毛利率波动显异常

如果要问,现下最珍贵的东西是什么?重要的事情说三遍,信心,信心,还是信心。这年头,信心是像金子一样珍贵的东西,拥有人们的信心就会青云直上,比如火热的黄金市场。

不同于交易所对汉朔科技未来业绩的忧心忡忡,保荐机构中国国际金融股份有限公司(以下简称“中金公司”)对公司未来的发展可谓是十分看好。

据披露,中金公司通过厦门启鹭、上海光易间接持有公司股份。其中,厦门启鹭持有公司4.31%股份、上海光易持有公司1.48%股份。同时,持有汉朔科技6.49%股份的君联成业,经过逐层追溯后的间接出资人也包括中金公司。

截至2023 年12月31日,中金公司间接控制汉朔科技4.31%股份。

中金公司之所以如此看好汉朔科技,数据显示,汉朔科技盈利能力也可圈可点。

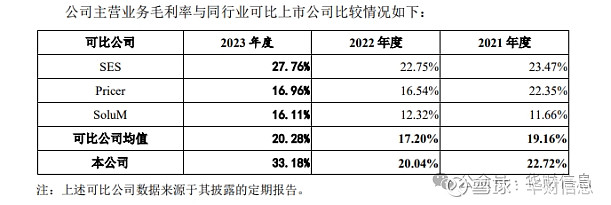

报告期各期,汉朔科技主营业务毛利率分别为 22.72%、20.04%和 33.18%,高于同行业可比公司毛利率平均值19.16%、17.20%和 20.28%,而且在2023年突然飙升了13.14个百分点。(下图)

图片来源:招股说明书

一般来说,毛利率的上升意味着企业在产业链上的地位和产品竞争力的提高,通俗地说就是产品更好卖、周转率也更高了。

但报告期内,汉朔科技存货周转率分别为 3.08、3.21 和 2.84,不升反降。同时,应收账款周转率虽然由2021年的3.52次/年,上升到了2023年的5.29次/年 ,但仍然远低于同期同行业可比公司均值的6.05次/年、7.56次/年、9.62次/年。(下图)

图片来源:公司对审核问询的回复

毛利率和周转率相悖,显然是非常不合常理的。交易所也曾质疑公司是否放宽应收账款信用政策以刺激收入增长,要求汉朔科技“进一步说明应收账款周转率低于同行业可比公司的原因及合理性”。

然而,汉朔科技仅以客户群体与可比公司存在差异和境内部分客户回款慢来解释,并未量化境内客户应收账款的占比和影响。

对于交易所再三追问的毛利率高于同行业可比公司的合理性及可持续性,汉朔科技给出的解释也有自相矛盾之处。

汉朔科技称,毛利率高既有原材料价格下降等行业共同因素,也有汇率变动、公司供应链和产品结构变动等公司特有因素。其中,汇率变动、公司供应链和产品结构变动、原材料采购价格下降对公司 2023 年度毛利率提升的贡献分别为 3.68、1.52 和 6.91 个百分点。

上述解释的合理性暂且按下不表,分别贡献了3.68个百分点的汇率变动和6.91个百分点的原材料价格下降,都属于外部的不可控因素,可能带来收益,也可能带来损失,恰恰证明了其毛利率的稳定性和上升的可持续性存在很大的风险。

并且,从这些因素来看,公司2023年毛利率升高,与产品的核心竞争力几乎没有相关性。

综合上述情况,虽然汉朔科技2022年扭亏为盈,2023年营收利润双双增长,但未来的业绩成长性,以及利润、毛利率稳定性尚且不足。

本文素材均来自公开资料,文章仅供参考,不作投资建议。 未经授权请勿转载,更多IPO资讯请关注《华财信息》微信公众号。