随着汽车产业规模的不断提升及市场竞争的日益激烈,我国汽车零部件制造业的产业规模和技术水平持续提高,出现了一大批在设计、研发及生产等方面具有较强实力的汽车零部件制造企业。

2023年4月27日,杭州腾励传动科技股份有限公司(以下简称“腾励传动”)向深交所递交的创业板IPO上市申请获得了受理,目前,深交所已向腾励传动发出了第3轮审核问询函。

《华财》发现,腾励传动对第一大客户纳铁福不仅在销售收入方面重度依赖,两公司之间还潜存竞争关系。

此外,腾励传动毛利率从28.61%下滑到23.03%,不仅让人担忧公司未来的盈利能力,更是引起了交易所的重点关注。

撰稿/刘予鹿

编辑/刘铭泉

重度依赖第一大客户纳铁福

腾励传动主要从事等速驱动轴零配件及总成的研发、生产和销售。在汽车产业链中,公司既作为二级供应商,将等速驱动轴零配件产品通过配套一级供应商应用于吉利、大众、丰田等车型;也作为一级供应商,向小鹏汽车、零跑汽车、比亚迪等整车厂商提供等速驱动轴总成产品。

2021年度、2022年度及2023年(以下简称“报告期”),腾励传动营业收入分别为3.77亿元、5.10亿元和6.06亿元,净利润分别为5329.80万元6591.01万元和8316.35万元,均保持增长。

作为等速驱动轴零配件二级供应商,腾励传动下游客户主要为纳铁福、万向钱潮、丰津传动、现代威亚以及NTN中国等,这些等速驱动轴制造一级供应商。其中,纳铁福长期主导国内等速驱动轴市场,市场占有率达到35%以上。

报告期内,腾励传动向纳铁福的销售金额分别为1.98亿元、2.27亿元、2.59亿元,累计达6.85亿元。

需要注意的是,公司报告期内营业收入共计14.94亿元,来自纳铁福的销售收入占报告期内营收总额的45.84%。

审核问询函进一步显示,2020年至2022年,腾励传动来自纳铁福毛利占比分别为73.28%、71.74%和60.60%,均超过50%。

通常来说,若单一客户销售额或毛利超过公司相关指标的50%,视为对单一客户构成重大依赖。腾励传动对纳铁福构成重大依赖已是毋庸置疑。

公司也在招股说明书的风险提示部分提醒投资者,若纳铁福出现业务大幅下滑、在等速驱动轴行业的竞争力下降,以及公司产品质量或服务不符合其需求,可能使得纳铁福对公司采购订单减少,从而对公司业绩造成重大不利影响。

其实,早在2021年12月,腾励传动就与纳铁福签署了为期五年的《战略合作协议》,有效期为2021年12月31日至2026年12月31日,约定“腾励传动将优先匹配纳铁福的采购需求,并安排公司产能优先进行需求匹配并及时交付”。

该条款的约定初衷为敦促腾励传动按时向纳铁福交付产品,但亦要求未来公司出现生产设备等关键资源严重冲突和不足时,在纳铁福与公司其他客户处于同等条件的情况下,腾励传动需优先向纳铁福供应产品。

由此可见,纳铁福的强势主导地位,已经影响到了腾励传动的经营独立性。

同时,腾励传动存在对纳铁福销售的保持架、中间轴毛利率较高情形,交易所在审核问询函中要求公司“结合定价依据,说明除产品结构差异外,发行人同类规格型号的保持架、中间轴对不同客户单价、毛利率差异的原因及合理性”。

腾励传动在回复中表示,公司向纳铁福和另一客户丰津传动供应的高强度保持架中,相似型号产品的单位成本较为接近,但纳铁福上述产品的平均单价、单位毛利额和毛利率略高于丰津传动,主要是丰津传动回款周期更短且全部为现汇回款,因此公司在定价时给予其一定的毛利额优惠。

遗憾的是,腾励传动以涉及商业秘密为由,未公开披露销售单价、单位成本、单位毛利额和毛利率等具体情况,《华财》亦无法进一步探究。

至于中间轴产品不同客户的毛利率对比,腾励传动表示,公司主要向纳铁福和现代威亚供应普通中间轴,但两客户的销售毛利率无法对比,因为“公司中间轴产品定制化属性相对较强,公司不存在向不同客户供应同规格型号中间轴的情形,且不同客户中间轴产品间可比性较低”。

首先,腾励传动半数营收依赖纳铁福,存在单一客户重大依赖风险;其次,公司对向其销售保持架、中间轴毛利率较高的问题解释较为敷衍,想必也会招来交易所的再次问询。

此外,报告期内,腾励传动对前五大客户销售收入占比分别为 92.08%、83.23%和 75.85%,客户集中度极高。更令人担忧的是,多位大客户近一两年经营状况并不理想。

资料显示,第一大客户纳铁福在2020年、2021年、2022年、2023年1-6月市场占有率分别为43.35%、37.69%、35.47%、36.10%,虽在2023年上半年有所回升,但较2020年市场占有率而言,下滑趋势较为明显;

第二大客户丰津传动,2022年起由于下游丰田汽车等日系品牌乘用车在国内市场份额有所下滑,市场占有率及其配套车型销量有所下滑;

第四大客户现代威亚,受其直接客户T公司部分车型改款后对其采购下滑影响,2023 年 1-6 月,现代威亚市场占有率及其总成产品装车数量较去年同期出现下降。

腾励传动75%-90%收入依靠前五大客户,但是这五位客户中已有三家市占率下滑,未来若得不到积极改善,下游客户业绩下滑势必传导到对上游腾励传动相关产品的采购订单,腾励传动业绩未来的稳定性、成长性尚待观察。

主营产品毛利率问题较多

除了二级供应商身份,腾励传动也作为一级供应商,向小鹏汽车、零跑汽车、比亚迪等整车厂商提供等速驱动轴总成产品。

2020年至2023年,公司等速驱动轴总成销售收入分别为8581.04万元、5297.26万元、8377.31万元、12772.34万元,占公司主营业务收入的比例分别为29.90%、14.39%、16.76%、21.36%,波动较大。

交易所在审核问询函中,要求公司说明等速驱动轴总成业务的持续性、成长性。

公司在回复中表示,等速驱动轴总成业务2024年预计收入2.53亿元,2025年预计收入3.39亿元,该业务成长性较强。

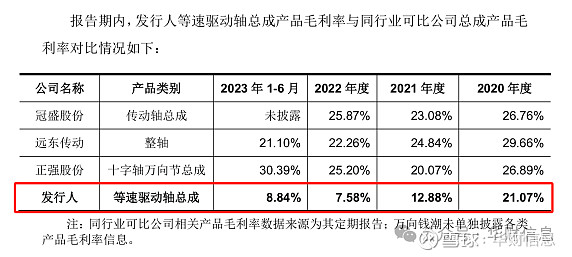

但是《华财》发现,腾励传动的等速驱动轴总成毛利率近几年大幅下降,且远低于同行业可比公司(下图)。

图片来源:招股说明书

2020年至2023年上半年,同行业可比公司冠盛股份、远东传动 、正强股份等速驱动轴总成毛利率平均值分别为27.77%、22.66%、24.44%及25.75%,虽然有所波动但始终保持在20%以上。

反观腾励传动,上述同期等速驱动轴总成毛利率分别为21.07%、12.88%、7.58%及 8.84%,仅在2020年在20%以上,2022年甚至已下降至个位数。

对此,交易所在审核问询函中要求公司说明“等速驱动轴总成与同行业可比公司同类产品毛利率水平、毛利率变动趋势和幅度差异的原因及合理性。”

腾励传动回复,公司等速驱动轴总成毛利率较低主要有四方面原因:(1)公司等速驱动轴总成业务规模较小,外购零配件成本较高;(2)受终端客户北极星执行供应商体系去中间化政策影响,毛利率较高的全地形车总成销量一度下滑;(3)受公共卫生事件以及下游整车市场竞争加剧影响,乘用车总成毛利率持续下滑;(4)受产品类型、总成产品业务规模及下游市场差异影响,公司总成产品毛利率低于同行业可比公司。

业务规模较小,因而原材料采购成本、制造成本略高是可以理解的,但下游客户采购政策调整、公共卫生事件以及下游整车市场竞争加剧,这是包括腾励传动在内的所有同行业可比公司同时直面和应对的客观环境,此处解释越多反而让人感觉掩饰越多。

《华财》进一步分析发现,低价抢占市场,同时做高营收,恐怕才是腾励传动多个主营产品毛利率均较低的重要原因。

公司的等速驱动轴零配件业务,主要包括保持架、中间轴和内外星轮等产品,报告期内合计销售金额占主营业务收入比例分别为81.37%、75.99%、69.92%,是公司收入的主要来源。

具体到保持架和中间轴两个产品上,腾励传动毛利率较低的高强度保持架和精车中间轴销售占比提升、毛利率较高的热前保持架和普通中间轴收入占比下滑。

受此影响,报告期内,中间轴毛利率逐年下滑,分别为22.34%、18.48%、18.18%;保持架毛利率虽然2023年略有回升,但也远低于2021年盈利水平,各期分别为37.20%、32.04%、33.98%。

综上所述,腾励传动的两大主营业务:等速驱动轴总成毛利率远低于同行;等速驱动轴零配件则存在较多高毛利率产品销量走低、低毛利率产品销量升高情形。

值得肯定的是,过去的2023年是腾励传动尽全力拼搏的一年,不仅营业收入保持增长,更是遏制了毛利率下降颓势。2020年至2023年,公司主营业务毛利率分别为28.61%、27.15%、23.03%、24.44%。

众所周知,进入2024年以来,汽车市场价格战持续升级。二级供应商在汽车零部件供应体系中,本就存在市场地位低、壁垒薄弱、竞争激烈的天然劣势,直接向整车制造商提供产品又只得牺牲毛利率,并且是背着背刺纳铁福等一级供应商的风险。

假使腾励传动顺利上市,其毛利率能保持住2023年的水平么?未来会不会再度萎缩,甚至下滑到20%以下?

本文素材均来自公开资料,文章仅供参考,不作投资建议。 未经授权请勿转载,更多IPO资讯请关注《华财信息》微信公众号。