“物联网”概念面世后,许多传统行业的经营模式及理念随之变更,能源行业也不例外。电力物联网是电网和物联网深度融合的产物,它的诞生不仅改善了电力系统现有基础设施的利用效率,更是为电网发电、输配电及用电环节提供了技术支撑。

北京三清互联科技股份有限公司(以下简称“三清互联”)主要从事智能配电网设备的研发、设计、生产和销售,致力于将物联网先进技术应用于输配电及控制设备行业领域,提升智能配电网系统的感知、通信与控制能力。

公开信息显示,三清互联拟冲刺创业板上市,2023年10月30日,交易所向其发出了首轮审核问询函,经历了6个月的时间,三清互联终于完成回复并在深交所发行上市审核网站披露相关内容。《华财》发现,波动异常的业绩、走高的存货与应收款、高溢价收购的项目公司,或许是三清互联半年才完成答复的原因。

撰稿/徐子升

编辑/刘铭泉

业绩波动与同行业相悖 ,疑似人为调节跨期收入

2021、2022、2023年(以下简称“报告期”)三清互联营业收入分别为4.87亿元、5.78亿元、7.04亿元,净利润分别为5246.70万元、5430.74万元、10413.63万元,表现出色。

令人疑惑的是,公司2023年营收同比增长率也不过21.82%,净利润同比增幅却达到91.75%,查看各季度收入情况,公司业绩增长更显异常。

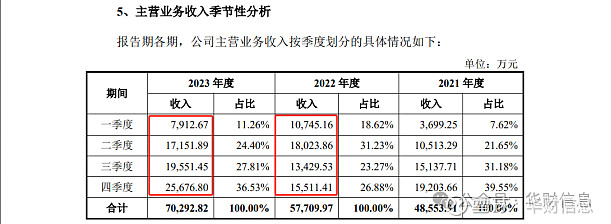

招股说明书披露,三清互联2023年一、二季度的主营业务收入相较2022年同期均下降,但三季度却同比上涨6121.92万元,四季度更是增长过亿(下图)。

图片来源:招股说明书

更加吊诡的是,三清互联2022年的主营业务收入相比2021年是在一、二季度实现增长,三、四季度呈现下跌;2023年居然发生了两极反转,一、二季度下降,三、四季度上升。

在招股说明书中,对于主营业务收入以上的季节性变化,三清互联的解释只有一句“报告期内,受公司不同客户对产品的需求时间影响,收入呈现波动趋势”。

这番简略说辞显然不足以说明季度变动原因。

在首轮审核问询函中,交易所要求三清互联结合国家电网招投标时间、配电网智能化建设改造周期等因素,进一步说明2022年一二季度收入占比增加、三四季度收入占比减少的合理性,是否符合行业特性;对比同行业可比公司情况,进一步说明发行人收入变动趋势、季节性波动及变动趋势与行业的一致性。

三清互联在回复中表示,2022年公司四季度主营业务收入占比较其他年度低,主要是2022 年 11-12 月公共卫生事件导致产品的交付及验收无法按原有进度正常推进所致。公司2023年上半年销售收入占比较低且相对集中于二季度,下半年销售收入占比较高,与国网招投标季节性相匹配。公司的收入变动趋势、季节性波动及变动趋势与行业一致,不存在重大差异。

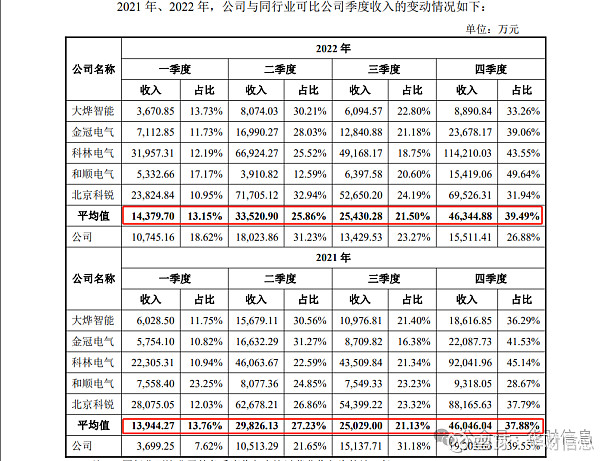

但根据三清互联在回复中披露的季度收入变动对比表,同行业可比公司2021年和2022年第四季度的收入占营收比例平均值分别为37.88%、39.49%,并未发生大幅变动(下图)。反观三清互联2021年和2022年第四季度的收入占营收比例分别为39.55%、26.88%,下降12.67%的2022年四季度收入占比,显然与同行业可比公司变动趋势并不一致。

图片来源:公司对审核问询的回复

三清互联在回复中一再陈述,2022年11-12月公共卫生事件导致公司产品的交付及验收无法按原有进度正常推进,因此2022年四季度公司的收入占比低于同行业可比公司平均值。然而,该事件并非只影响一家公司,同行业可比公司中却唯独三清互联的2022年第四季度收入占比发生大幅下滑。

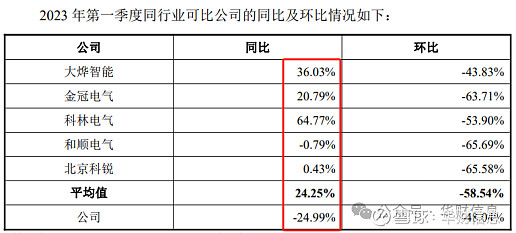

此外,2023年同行业可比公司大烨智能、金冠电气、科林电气、和顺电气、北京科锐,第一季度收入同比变动为36.03%、20.79%、64.77%、-0.79%、0.43%,即:其中3家企业相比2022年第一季度收入大幅增长,2家变化不大 ,而三清互联2023年第一季度收入同比骤降24.99%(下图)。

图片来源:公司对审核问询的回复

三清互联同样将2022年底产品交付受阻作为主要原因,“受客户订单交付需求和产品验收进度影响,2022年未执行完毕的订单及2023年一季度新增订单在当期收入确认较少。”

值得注意的是,虽然三清互联多次表示2022年11-12月的产品交付及验收受到影响,甚至波及到了2023年一季度的收入,但却并未详细说明上述受影响订单后期的收入确认时间,难道都集中到了2023年的第四季度?从而使公司2023年第四季度收入同比增长一个亿,占全年营收比例也同比增加10个百分点?

就目前披露的信息而言,三清互联2022年下半年及2023年上半年收入表现较异常,与同行业可比公司趋势背离也并未充分解释,公司疑存在收入跨期调节。

前五大客户频繁变动,应收账款、存货双双走高

国家电网作为主导智能配电网行业基础建设的重要单位,进入三清互联客户名单是顺理成章。

报告期内(2021年至2023年),国家电网及其附属公司始终占据三清互联前五大客户的首位,对其销售金额分别占公司营收的37.42%、28.64%、39.50%。

时间回溯到2020年,国家电网及其附属公司对三清互联的收入贡献占其当期营收的59.55%。虽在2021-2022年有所降低,但2023年又反弹至近40%,显然是难以摆脱对国家电网的依赖。

与此同时,三清互联前五大客户中的其他四位频繁变动,甚至存在首年合作就跻身入列的情况。

招股说明书披露,南京陇源汇能电力科技有限公司(以下简称“陇源汇能”)2021年与三清互联开始合作的当年就成为第四大客户;同样2021年开始合作的安徽龙波电气有限公司(以下简称“龙波电气”),不仅在2021年成为公司第五大客户,2022-2023年更是保持在第二位;山东德菲雅电气有限公司(以下简称“德菲雅 电气”)同样在合作首年即成为公司前五大客户。

基于此,交易所在审核问询函中,要求三清互联说明新增客户合作当年即为前五大的原因及合理性,与客户合作的稳定性、订单的连续性和持续性是否异常。

三清互联的回复可以概括为:通过销售负责人的接触,陇源汇能、龙波电气、德菲雅电气认可三清互联的实力,随之展开合作。

这番回答似乎解释了但又没说清楚,客户开展合作自然是认可公司的实力,但为何刚合作就大量采购公司产品,甚至金额达到前五大客户的水平呢?

至于与客户合作的稳定性及订单的连续、持续性,三清互联表示凭借可靠的产品已逐渐建立良好的口碑,并建立了较为完善的销售服务体系,保障业务订单的连续性和持续性,这个回答同样技巧满满。

此外,虽然三清互联在逐渐完善客户服务,但客户回款效率并未得到明显改善。

报告期内,三清互联的应收账款余额分别为2.93亿元、3.38亿元、4.24亿元,占收入的比例始终在60%左右,其将应收账款规模较大的原因归结于公司所处行业结算方式的影响、客户内部审批流程和资金周转等因素的影响,并表示符合公司经营和行业特征,应收账款余额占收入比例相对较为稳定。

行业情况确实如三清互联所述。2021-2022年,剔除异常数据后的同行业可比上市公司应收账款余额占营业收入的比例均值分别为66.54%、62.75%,与三清互联较为接近。

问题在于,上市公司的体量及资金池要远大于三清互联。

同行业可比上市公司中的科林电气,与三清互联的应收账款占营收比例非常接近,根据科林电气的2023年年报,其经营现金流量净额达到4.17亿元,而三清互联为7278.09万元,仅是科林电气的近六分之一。

应收账款走高的同时,三清互联的存货也达到新高。相比2022年7439.73万元的存货,2023年底已达到1.82亿元,增长近2.5倍。在此基础上,存货周转率还由2022年的4.64跌至2023年的3.75,三清互联的资金压力不容小觑。

收购公司业绩勉强达线,真实性遭交易所重点问询

资料显示,可若瑞娜电气有限公司(以下简称“可若瑞娜”)成立于2012年3月5日, 主营业务为配电开关控制设备及配件、断路器、高低压电器及成套设备的生产与销售。

2020年12月,三清互联以自有资金8000万元收购上海缘实、上海丝格持有的可若瑞娜合计80.00%的股权,但可若瑞娜在收购基准日的可辨认净资产公允价值为1817.64万元,与收购对价的差额6182.36万元成为了巨额商誉。

通常来说,商誉的价值揭示了收购人对被收购企业未来财务收益的期望。这些收益可能源于被收购企业的无形资产,如品牌和客户,或者是收购完成后两家企业可能实现的协同效益。

但是商誉也伴随着风险。如果被收购企业的实际运营成果未能满足预期,收购人可能需要对商誉进行减值处理,这将对公司的财务状况产生影响。因此,在进行收购决策时,公司需要对商誉的产生及其可能带来的风险进行全面的评估。

在三清互联与上海缘实、上海丝格、上海豪旋、李付天签订的可若瑞娜股权收购协议中,就规定了可若瑞娜2020、2021、2022年净利润标准,分别为670万元、1485万元、1565万元。

根据大信审计师出局的审计报告,可若瑞娜2020-2022年实际完成业绩分别为718.19万元、1521.64万元、1599.90万元,各年度业绩超过约定标准48.19万元、36.64万元、34.9万元,刚刚擦线达标。

同样引起媒体广泛关注的,还有可若瑞娜的商誉减值测试报告。

根据《企业会计准则第8号——资产减值》规定,企业合并所形成的商誉,至少应当在每年年度终了进行减值测试。证监会出台的《会计监管风险提示——第8号 商誉减值》中同样要求每年年度终了进行减值测试。

而中铭国际资产评估 (北京)有限责任公司对可若瑞娜出具的2020-2022年度无需计提减值准备的商誉减值测试报告,均是在2023年补充出具。

在首轮审核问询函中,交易所就此情况要求三清互联说明可若瑞娜各期末未计提商誉减值准备的合理性。

三清互联在回复中表示“报告期各期预测的营业收入增长率、毛利率、净利润与实际经营数据不存在较大差异。结合2023年可若瑞娜的实际经营业绩,报告期各期期末未计提商誉减值准备存在合理性。”

结合可若瑞娜收购前利润较小、发生亏损,收购后净利润即大幅转正、增长,以及2020-2022年可若瑞娜勉强擦线达标的净利润,可若瑞娜收入真实性有待进一步考察。

本文素材均来自公开资料,文章仅供参考,不作投资建议。

未经授权请勿转载,更多IPO资讯请关注《华财信息》微信公众号。