RCEP

2020年11月15日,区域全面经济伙伴关系协定(RCEP)正式签订,形成包括东盟10国、东亚三大经济体中、日、韩,以及澳大利亚、新西兰在内的全球最大自由贸易区之一。

东盟10国包括以下国家:印度尼西亚、马来西亚、菲律宾、泰国、新加坡、文莱、柬埔寨、老挝、缅甸、越南。

2019年RCEP的15个缔约方总人口达到23亿,占世界人口总量的30%,其产出也达到全球GDP的27%。

在新冠疫情和逆全球化的背景下,RCEP的签署显得格外亮眼和来之不易,希望RCEP的签署可以给各成员国带来更高质量的合作,有效促进各国经济的协同和发展。

RCEP协定签署后,需要各国完成国内的法定审批程序,才能正式生效。

RCEP协议涵盖20个章节,其中部分内容如下:

1)货物贸易,未来20年后零关税商品类别达到总数的90%;

2)服务贸易,逐步实现国民待遇和非差别化的最惠国待遇;

3)鼓励投资开放,不对外资投资本国设置经营性要求。

4)专门设置了中小企业和经济技术合作两个章节,旨在帮助发展中成员加强能力建设。

我最关注的是协议中关税部分的内容,具体而言有以下条款:

各成员的降税模式以“协定生效立即降为零”和“10年内降为零”为主。整体而言,协定成员将总体实现90%以上税目的零关税。

之所以关注关税,主要是想评估关税降低对上机免税业务可能的、潜在的影响。

实际上,东盟10国和其他5国分别都有已经生效的“10+1”自贸区协议,而这5国中,日本、澳大利亚、新西兰同属CPTPP,中国与韩国、澳大利亚、新西兰又各自有已经生效的双边自贸区协议,所以,RCEP的目标是在与这些国家签署的各个“10+1”自贸协定基础上进一步完善,达成一个现代的、全面的、高质量的、互惠的新的大型自贸协定。同时,RCEP的最大增量意义,实际上是中日首次建立直接的自贸区关系。

我们知道,目前浦东机场日上免税店销售占比达70%的商品是进口香化产品,这些进口香化产品大都是来自于欧洲、美国、韩国、日本品牌商的产品。

这次RCEP的签署和欧美没有直接的关系,和日韩有直接关系。

中韩自贸协定于2015年12月20日已经正式生效,关税方面的内容如下:

在关税减让方面,中韩自贸协定达成后,经过最长20年的过渡期,中方实现零关税的产品将达到税目的91%,进口额的85%,韩方实现零关税的产品将达到税目的92%、进口额的91%。另外,产自朝鲜开城工业园区的产品在内的共310项品目获得韩国原产资格,在中韩自贸协定生效后可立刻享受关税优惠。

在RCEP正式生效前,中国与日本均属于WTO成员国,依据WTO成员规则及《中华人民共和国进出口关税条例》的相关规定,从日本进口相关产品可直接适用最惠国税率。

所以,就目前情况而言,日韩出口到中国的商品已经在享受最惠国税率。

从长期来看,中国从日韩进口商品的关税税率会逐渐下降,90%以上的商品税目未来10-20年会实现零关税。

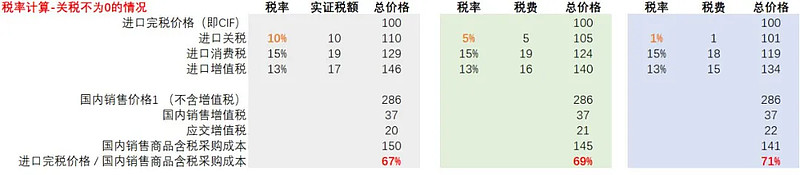

那么,我们可以大致计算下一般贸易进口商在享受零关税待遇前和享受零关税待遇后,进口某一商品的成本变化,根据这一前后成本的变化,来观察免税贸易进口商的进口成本与一般贸易进口商的进口成本折让力度的相对变化,以此来大致推断免税店的价格相比国内商店同款产品价格是否还有足够的吸引力。

假设:

•从日本进口的SK-II某款产品的CIF价格为100元RMB,也就是这款产品的关税完税价格为100元,也是免税贸易进口商的进口成本为100元,因为其不需要缴纳以下进口环节的三税。

•进口环节关税以10%、5%、1%三档分别计算。(目前,免税店常见化妆品、护肤品的进口最惠国税率主要是5%、1%)

•进口环节消费税为15%。(财关税[2016]48号文,关于调整化妆品进口环节消费税的通知:将进口环节消费税税率由30%下调为15%。)•进口环节增值税为13%。

计算公式:

•关税税额=完税价格×关税税率。

•消费税税额=(完税价格+实征关税税额)÷(1-消费税税率)× 消费税税率。

•增值税税额=(完税价格+实征关税税额+实征消费税税额)×增值税税率。

•国内销售价格1 = 完税价格 ÷ 0.5 ÷ 0.7,0.5是参考中免毛利率,0.7是指免税店价格是国内普通商店销售价格的70%。

•国内销售价格2 = 国内销售价格1 - 实征关税税额,是假设一般贸易进口商将关税优惠金额让利给消费者的情况。

•应交增值税 = 国内销售增值税 - 进口增值税,指增值税抵扣。

•国内销售商品含税采购成本 = 完税价格 +实征口关税税额 + 实征消费税税额 + 应交增值税。

具体参考以下两张图片中的计算结果:

在进口关税税率10%的情况下,免税贸易进口商的进口成本是一般贸易进口商成本的67%,也就是免税店的成本比国内商场低于33%;在进口关税税率降为0的情况下,免税贸易进口商的进口成本是一般贸易进口商成本的72.4%,也就是免税店的成本比国内商场低于27.6%。

在进口关税税率5%的情况下,免税贸易进口商的进口成本是一般贸易进口商成本的69%,也就是免税店的成本比国内商场低于31%;在进口关税税率降为0的情况下,免税贸易进口商的进口成本是一般贸易进口商成本的72%,也就是免税店的成本比国内商场低于28%。

在进口关税税率1%的情况下,免税贸易进口商的进口成本是一般贸易进口商成本的71%,也就是免税店的成本比国内商场低于29%;在进口关税税率降为0的情况下,免税贸易进口商的进口成本是一般贸易进口商成本的71.8%,也就是免税店的成本比国内商场低于28.2%。

通过以上计算,我们可以得到以下两个判断:

•同一种进口商品,国内售价相对于完税价格越高,免税贸易进口商的进口成本相对就越低,越有成本优势。

•在进口关税最惠国税率主要是5%、1%的情况下,即使关税降至零,免税商的进口成本相对于一般贸易商,依然有约28%的优势。

所以,在目前我国对进口化妆品本来征收的关税税率就不高的情况下,即便未来10-20年关税降为零,免税商的进口成本仍然有相对比较大的优势,依然可以支撑免税店制定相对国内商店更低的价格以吸引消费者。

当然,上述计算只是一个大致的估算,因商品不同、渠道不同、采购议价权不同等因素,导致从品牌供应商那里拿到的采购价格不同,都会影响完税价格的确定,从而导致税额上的差异。

上述讨论,也仅仅是考虑了从日韩进口的化妆品关税降为零时,免税店相对于国内普通商店的部分成本优势,实际售价的差异和各自的定价和营销力度都有关系。

就机场免税店的价格竞争力而言,不仅要比国内普通商店有比较大的折扣力度,同时,在一定程度上,机场免税店的定价也在和国外其他机场免税店和国外普通商店在竞争。

口岸出境免税店管理暂行办法

之前看上机免税业务资料时,漏看了财政部、商务部、文化和旅游部、海关总署、税务总局于2019年5月17日印发的《口岸出境免税店管理暂行办法》,对投资上机感兴趣的朋友一定要去看一看这个管理暂行办法。

以下几条,是我个人认为最为重要的:

第五条 免税商品的销售对象,为已办妥出境手续,即将登机、上船、乘车前往境外及出境交通工具上的旅客。

之前我一个比较大的担心是市内免税店对即将出境的国人开放,从而对机场免税店产生分流,但是从上述第五条规定看,免税商品的销售对象为已办妥出境手续的旅客,那么,如果市内店对即将出境的国人开放,最多也只能是给予旅客提前预定的权利,正真购买行为应该是发生在办理完出境手续后的机场,因此,销售额应该记在机场免税店的账上。

如果是这样,之前的担心会减少很多,但是这也只是暂行办法,需要后续跟进政策的变化和执行情况。

第六条 国家对口岸出境免税店实行特许经营。国家统筹安排口岸出境免税店的布局和建设。口岸出境免税店的布局选址应根据出入境旅客流量,结合区域布局因素,满足节约资源、保护环境、有序竞争、避免浪费、便于监管的要求。

第七条 设立口岸出境免税店的数量、口岸,由口岸所属的地方政府或中国民用航空局提出申请,财政部会同商务部、文化和旅游部、海关总署、税务总局审批。

根据第六、七条可以看出,在哪个口岸设立免税店、设立几个免税店、以及免税店如何布局,都是由国家相关部门决定的。

第十二条 合理规范口岸出境免税店租金比例和提成水平,避免片面追求“价高者得”。财务指标在评标中占比不得超过 50%。财务指标是指投标报价中的价格部分,包括但不限于保底租金、销售提成等。招标人应根据口岸同类场地现有的租金、销售提成水平来确定最高投标限价并对外公布。租金单价原则上不得高于国内厅含税零售商业租金平均单价的 1.5 倍;销售提成不得高于国内厅含税零售商业平均提成比例的 1.2 倍。

第十二条中明确规定口岸出境免税店租金单价原则上不得高于国内厅含税零售商业租金平均单价的1.5倍;销售提成不得高于国内厅含税零售商业平均提成比例的1.2倍,这一条规定可能是很多上机的潜在投资者对上机望而却步的主要障碍之一。

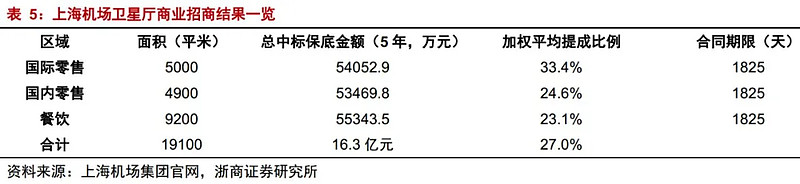

从上机卫星厅的招商结果看:

国内零售的销售提成比例是24.6%,按照上述规定,出境免税店的销售提成比例应该不高于29.52%(24.6% x 1.2),而上机和中免于2018年9月7日签署的合同显示:

•综合销售提成比例42.5%。

•其中:香化、烟酒、食品的综合销售提成比例为45%。•其中:百货的综合销售提成比例为25%。

很明显,45%香化、烟酒、食品的综合销售提成比例是高于29.52%的。

由于中免和上机签订这份2025年到期合同的时间早于管理暂行办法生效的时间,不考虑新冠疫情的特殊情况,在2025年合同到期之前,双方是会按照合同执行的。

2025年合同到期之后会如何?

目前,我无法预测,因为变量太多。但是这份合同给各方都留下了应对的时间。同时,结合现在的这份管理暂行办法来看,它只对出境免税店的租金和提成比例做出了规定,上机和中免签的这份合同还包括了入境免税店的提成。另外,目前上机和中免签的合同仅是以销售提成的方式来分蛋糕,到期后,是否可以以租金和销售提成这两种方式同时来分蛋糕以满足管理暂行办法的规定?当然,这一切都要以上机能给免税运营商带来更大的价值为前提。

第九条 除国务院另有规定外,对原经国务院批准具有免税品经营资质,且近5年有连续经营口岸或市内进出境免税店业绩的企业,放开经营免税店的地域和类别限制,准予企业平等竞标口岸出境免税店经营权。口岸出境免税店必须由具有免税品经营资质的企业绝对控股(持股比例大于 50%)。

第九条有利于拥有免税经营资质的企业展开更多的竞争,对于拥有大量高质量出境旅客的上机而言,应该是利大于弊的。

同时,免税店是国家政策让利的行业,必须由国资控股。

第二十条 机场口岸业主或招标人不得与中标人签订阻止其他免税品经营企业在机场设立免税商品提货点的排他协议,口岸所在地的省(自治区、直辖市)财政厅(局)对上述情况进行监督和管理。

第二十条为市内免税店在口岸提货创造了政策条件。

本文发布与公众号:上角里,欢迎交流。

上角里声明:本文为作者个人投资分析记录,文中观点可能完全是错误的,请读者独立思考,切不可以此作为投资决策依据!