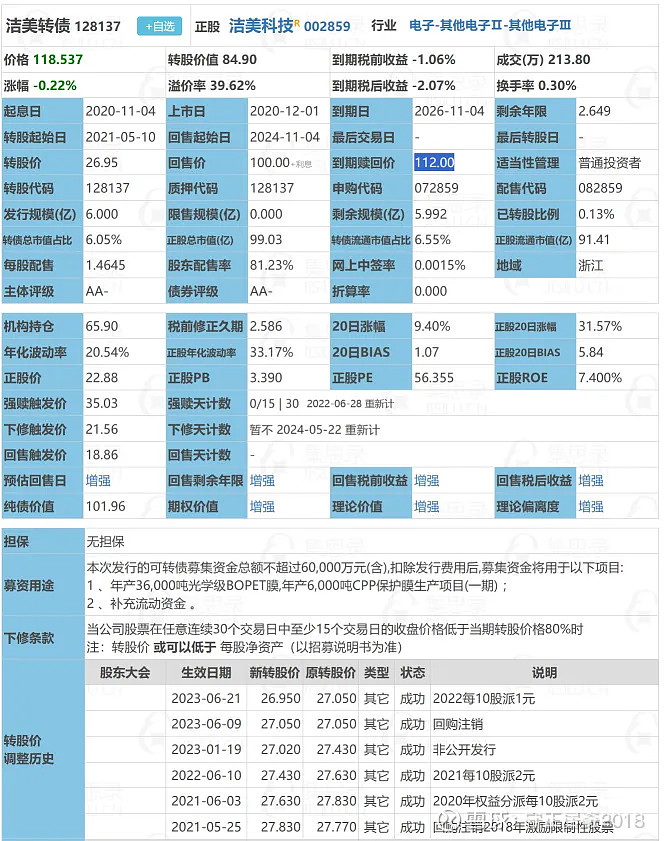

1 转债情况

数据来源:集思录

1.1 重要内容

1、剩余规模:5.99亿。

2、剩余年限:2.65 年。

3、到期赎回价:112 元。

4、溢价率:39.4%。

5、下修次数:0 次。

6、剩余本息:115.3(税前)

2 正股情况

2.1 公司全景

立志成为电子元器件使用及制程所需耗材行业领导者

洁美是一家专业为集成电路、片式电子元器件等企业配套生产薄型载带系列产品及离型膜等产品的国家高新技术企业。公司产品主要包括纸质载带上下胶带、塑料载带及配套盖带、离型膜、流延膜等。公司拥有从电子专用原纸制造到纸质载带加工销售、塑料载带粒子一体化高速成型及光学级PET基膜到离型膜涂布成型的完整产业链,能够为全球客户提供电子元器件使用及制程所需耗材的一站式服务和整体解决方案。

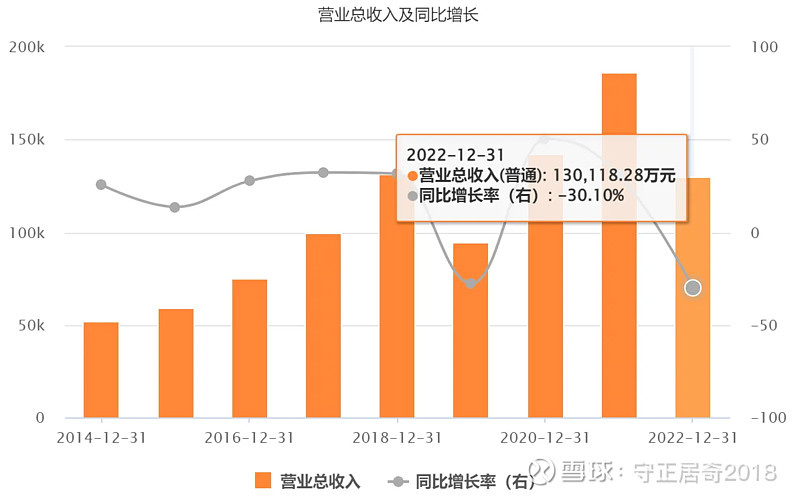

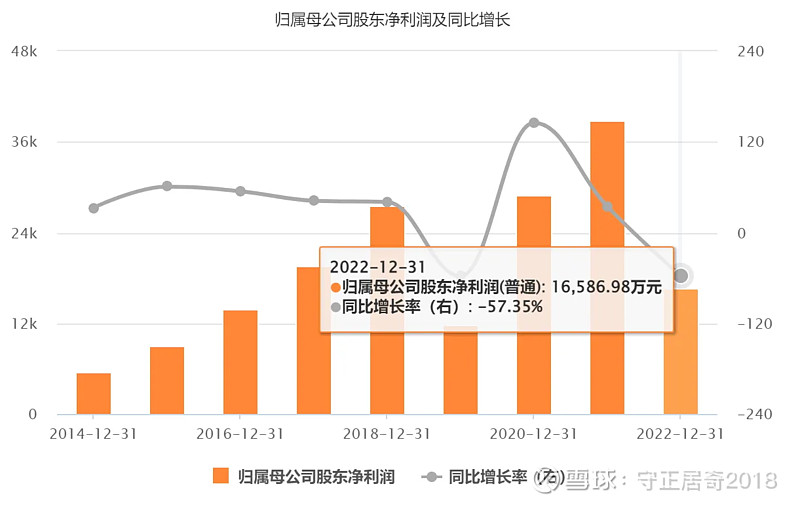

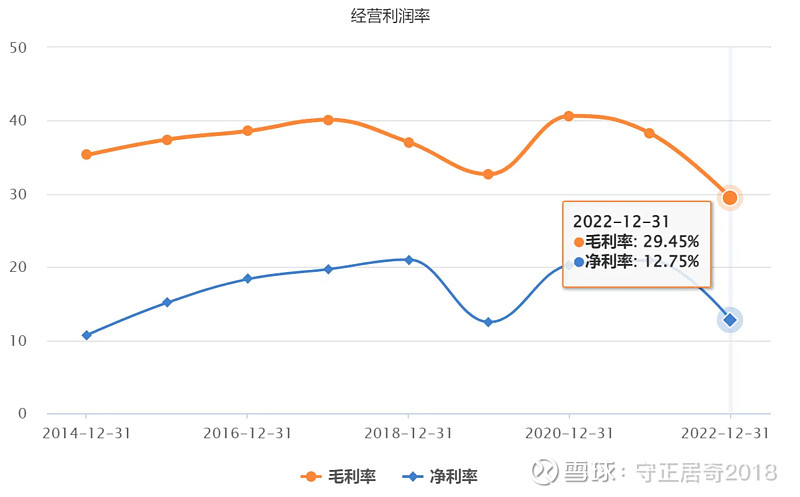

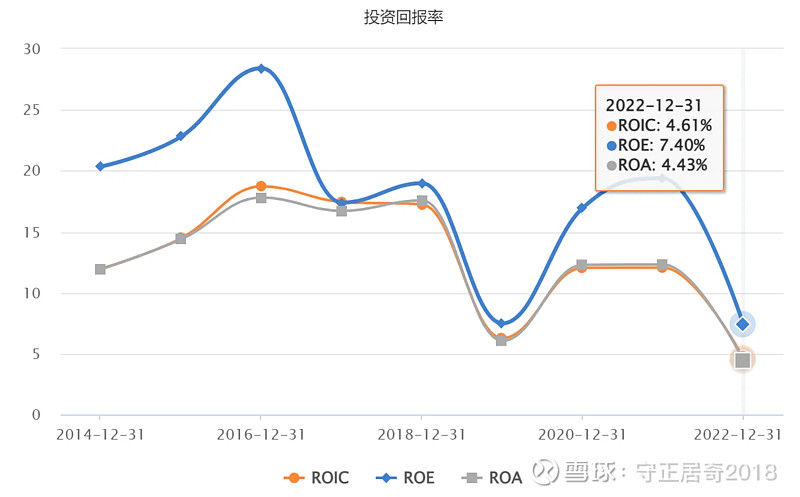

2.2 财务状况

数据来源:choice

3、转债曲线

4、正股曲线

5、概念标签

消费电子 集成电路

6、分析

6.1、转债

1、转债属于中规模债。

2、转债到期基本不保本。

3、转债溢价率不高。

4、转债在存续期超过130元。

6.2、正股

1、正股主营业务为电子元器件载带业务,系电子元器件贴片时方便自动化操作,以提高效率。

2、载带相对电子元器件具有价值不高,但对性能要求较高的,属于不可缺的部件。

3、目前国内电子元器件正处于国产替代状态,以及同质化竞争,导致无法确认国产替代具体受益股,但载带可以因国产替代带来的需求量增加,从而获取更大的收益。类似淘金者未必赚到钱,但卖铲子的人赚到了。

4、正股可因电子产业景气以及国产替代、产品高端化获取较大利润。

5、正股营收受电子产业周期性波动,目前处于景气底部。

6、正股净利润率周期波动,为周期成长股。

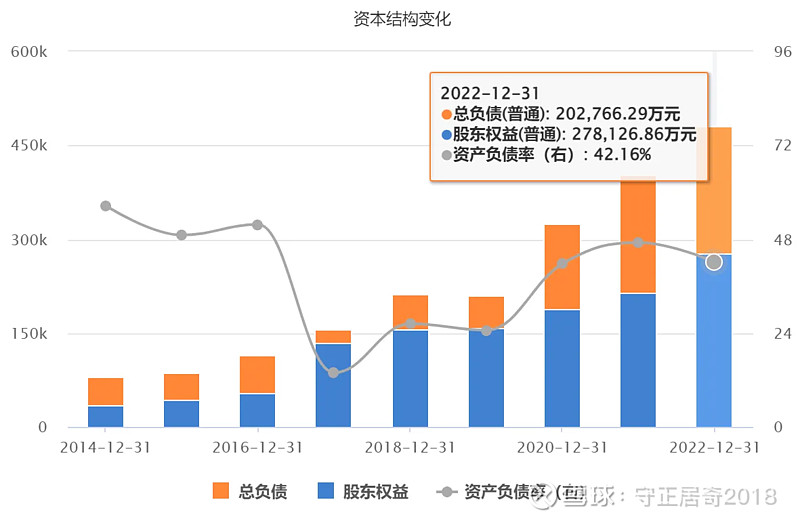

7、正股的负债率逐年增加,目前为42.16%。

8、正股持续盈利,可避免出现亏损导致退市现象。

7、结论

1、综上,该转债可因电子产业周期、国产替代、产品高端化等因素受益。为周期成长债,可根据自己情况选择合适的价格持有,享受国产红利。