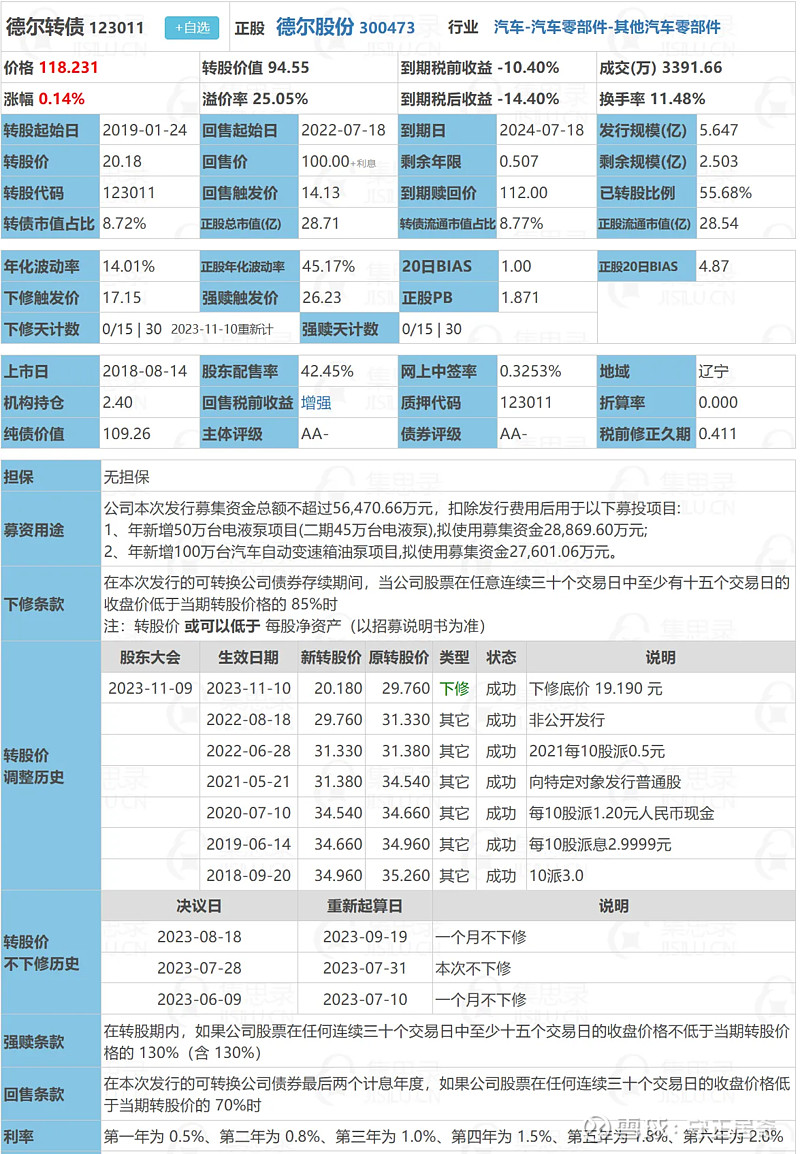

1 转债情况

数据来源:集思录

1.1 重要内容

1、剩余规模:2.5亿。

2、剩余年限:0.5年。

3、到期赎回价:112.00元。

4、溢价率:25%。

5、下修:1次。

6、剩余本息:112

2 正股情况

2.1 公司全景

阜新德尔汽车部件股份有限公司,是集汽车部件研发、制造和销售整合于一体的汽车零部件系统综合提供商,2015年在深交所上市(股票代码:300473)。公司紧跟汽车智能化、集成化、轻量化的发展趋势,从最初单一的转向泵产品,到现在形成了以降噪NVH、隔热及轻量化类产品;电泵、电机及机械泵类产品;电控、汽车电子类产品为主导核心产品的产业格局时,公司不断丰富产品线,在氢燃料电池电堆核心部件、全固态电池等新能源产品领域积极布局。德尔股份始终坚持以技术创新推动企业和行业发展,公司拥有从精密加工、机械液压、机电一体化、电子电控、声学、热力学、新材料应用等综合技术能力,具备垂直一体化的制造能力和全球化配套体系保证,德尔的产品已实现从机械到电控,从零部件到系统集成发展。自主研发的各类产品如电液泵、自动变速箱油泵等)已经实现进口产品替代,为国产汽车零部件发展添砖加瓦。 德尔股份已在亚洲、欧洲和北美建立了多处研发中心和生产基地,形成了全面、完善的生产服务体系。与奔驰、宝马、奥迪、大众、福特、斯特兰蒂斯、保时捷、雷诺尼桑等众多世界级汽车集团建立起了长期稳定的合作关系。

2.2 财务状况

数据来源:choice

3、转债曲线

5、分析

5.1、转债

1、转债规模上属于小规模临期债。

2、转债到期不保本,但损失不大。

3、转债溢价率不高。为25%。

4、转债下调转股价。

5、转债价格目前处于低位。

6、转债在存续期多次超过130元,且不时出现脉冲现象,属于典型妖债。

5.2、正股

1、正股主营业务为汽车部件。

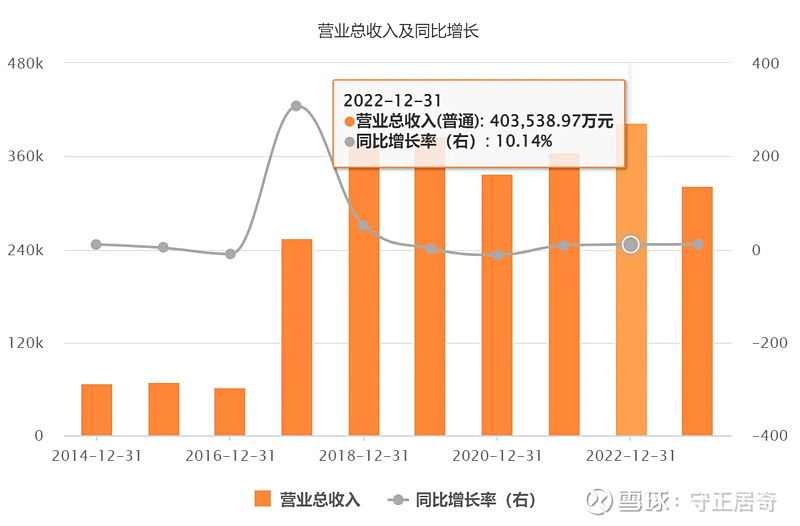

2、正股营收近几年处于稳定状态。

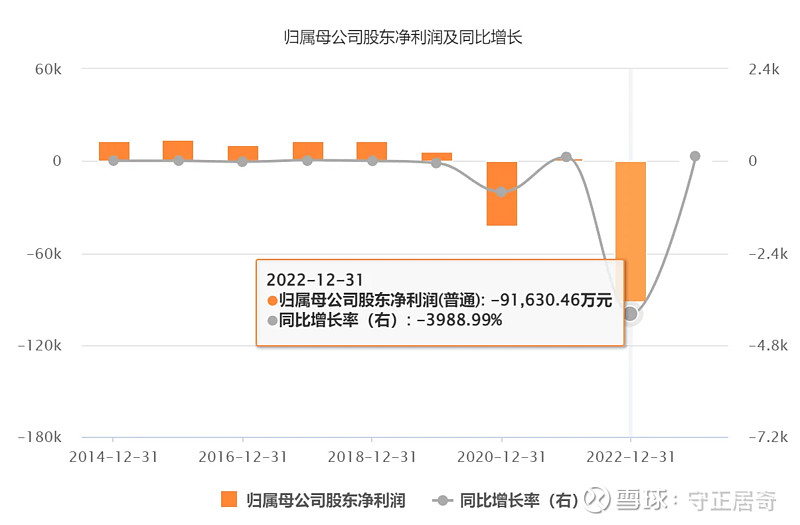

3、正股利润出现2次大额亏损,平均亏损为7.5亿,大于剩余可转债2.5亿。公司处于缺钱状态。

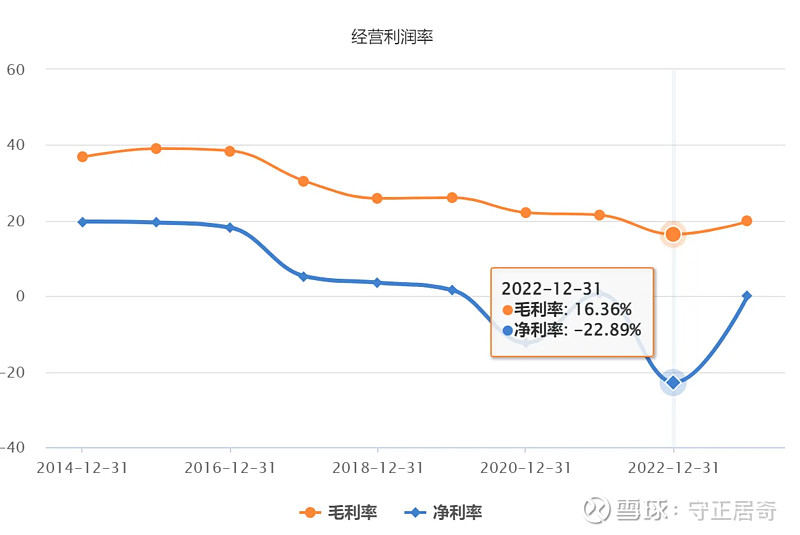

4、正股经营利润率偏低。典型的不挣钱行业。

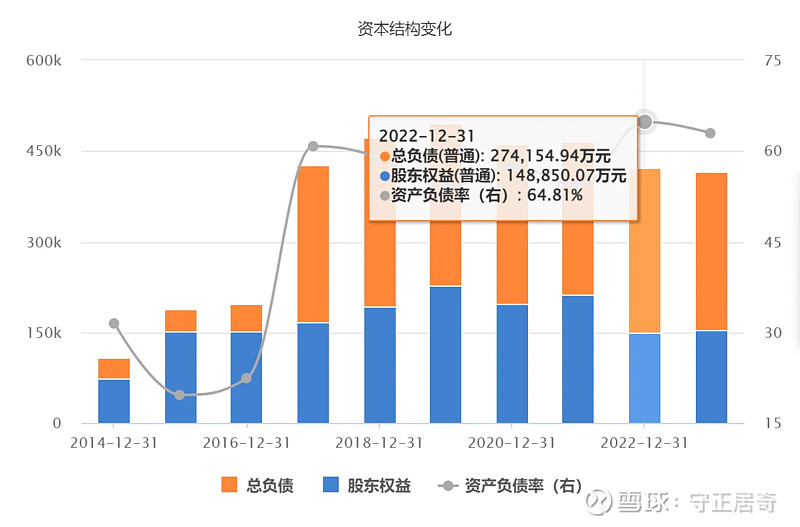

5、正股的负债率逐年增加,目前为65%。

6、正股股价目前一直下降。

7、正股今年已从亏损转为盈利,可避免存在退市导致可转债价格下跌的现象。

6、假设

1、若以当前价格买入,持有到期,收益为:

112/118.2 - 1 = -5.2%

年化收益: -5.2%/0.5 = -10.4%

2、若以当价格买入,持有到期,期间达到130时卖出,收益为:

130/118.2 - 1 = 9.98%

年化收益: 9.98%%/0.5 = 20%

3、若以当前价格买入,持有到期,期间达到145时卖出,收益为:

145/118.2 - 1 = 22.6%

年化收益:22.6%/0.5 = 45.2%

7、结论

1、德尔转债为典型妖债,曲线出现过多次脉冲现象,可在风险可控的范围,低价持有,等待脉冲时卖出,博取较高的收益。

2、德尔转债为临期债,需要考虑到期亏损现象。