出品|拾盐士

作者|多面金融工作组

今年3月以来,东莞证券似乎一直处于动荡之中。

在长达九年的IPO长跑再次按下“暂停键”后不久,短短半个月时间内三大高管密集离任,也让业界对于东莞证券的发展现状和未来的资本动向猜测不少。

在IPO被中止后,东莞证券将目光转向公募领域,但随着总裁潘海标的离任,东莞证券的转型之路也变得扑朔迷离。这家成立于1988年的老牌券商,将如何跨越发展“阵痛期”?

半月三高管离职

东莞证券高层人事生变

进入5月后,东莞证券不仅高层人事动荡频繁,股权架构也处于变动之中。

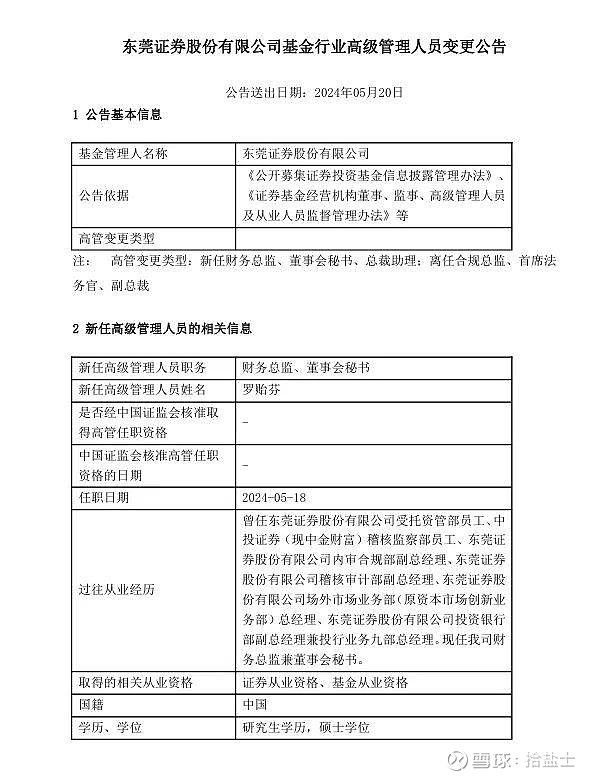

短短半个月的时间内,总裁潘海标、公司合规总监、首席法务官郭小筠以及副总裁郜泽民先后离任。同时,罗贻芬被任命为公司财务总监、董事会秘书,张亦超被任命为总裁助理。

图源东莞证券官方公告

这一系列人事变动,也被认为是东莞证券在应对市场变化和内部问题的一次尝试。

从新任高管的履历来看,罗贻芬在东莞证券内部任职多年,具有丰富的合规与投行经验。她曾担任公司内审合规部副总经理、稽核审计部副总经理、场外市场业务部总经理、投资银行部副总经理兼投行业务九部总经理。张亦超则具有固收及债务融资管理的背景,曾任上海新世纪资信评级分析师、兴业证券固定收益总部副总经理、东莞证券债务融资总部总经理。

与此同时,原合规总监兼首席法务官郭小筠和副总裁兼财务总监郜泽民因工作原因转任高级顾问。据了解,这两位高管的变动可能与他们即将退休的事实有关。此外,公司还任命了季王峰为新的合规总监,陈爱章为资管业务总监。

高管变阵显示出东莞证券在投行、资管及合规等关键领域发力的决心,以及想要尽快推动公司业务转型和发展的紧迫感。如罗贻芬的上任有望加强公司的合规管理和内控机制,提升公司的市场声誉和合规水平。而张亦超在债务融资方面的丰富经验,将有助于公司在这一领域开拓新的业务机会,提升业务收入。

有业内人士指出,在当前行业竞争加剧和监管环境日益严格的背景下,东莞证券通过管理层调整和业务转型,尝试提升公司的核心竞争力和市场地位。不过,新任高管能否迅速适应新角色并带领公司实现成功转型仍是未知数。

如陈爱章在资管业务方面的专业积淀相对不足,能否有效推动资管业务的发展令人担忧。资管业务不同于经纪业务,对投研能力和专业背景有着更高的要求。尽管陈爱章在分支机构网点布局、客户关系维护、产品销售渠道拓展等方面具有丰富的经验,但其能否驾驭投研团队、优化投资策略,仍需时间检验。

业绩连年下滑传统业务难支撑

合规风控领域的短板日益凸显

近两年来业绩表现不佳和合规问题频现,也是东莞证券高管“换血”的关键因素。

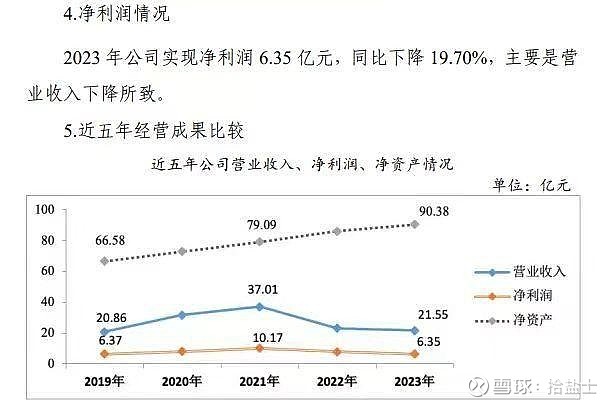

首先,在业绩层面上看,东莞证券近两年来业绩连年下滑。2022年和2023年,东莞证券应收分别为22.99亿元和21.55亿元,同比下滑37.88%和6.26%;净利润也由2022年的7.91亿元下滑至2023年的6.35亿元,降幅达19.70%。

2023年,东莞证券的传统的经纪和信用业务收入下降明显,分别下滑10.75%和8.74%。投行业务和资管业务则是出现更大幅度的下滑,降幅分别高达25.64%和37.90%。

图源2023东莞证券年报

近年来,随着互联网券商和新兴金融科技公司的崛起,传统券商的市场份额逐渐被蚕食。而东莞证券未能在这一领域及时调整策略和产品,导致经纪业务的收入持续下降。

从财报得知,东莞证券的信用业务主要包括融资融券、股票质押等服务,但受制于市场波动和信用风险的增加,这项业务在2023年也未能实现预期的增长。此外,随着监管政策的逐步收紧,信用业务的合规要求日益严格,这进一步加大了东莞证券在这一领域的运营难度。

自营业务本应成为中小券商业绩增长的亮点,但东莞证券在这方面的布局滞后,未能有效弥补传统业务的颓势。2023年末,其金融投资资产占总资产比重为36%,低于同类券商,导致自营业务难以扭转整体业绩下滑的局面。

自营业务的滞后不仅影响了公司的整体业绩,也暴露了其在风险管理和资产配置方面的短板。金融市场的高度波动性要求券商具备较强的投资决策能力和灵活的资产管理策略,但东莞证券在这方面的能力明显不足。这不仅限制了公司在市场波动中的获利能力,也增加了其在不利市场环境下的风险敞口。

不仅出现业绩下滑的“内忧”,近年来东莞证券在合规管理上的短板也逐渐暴露,监管罚单示警不断,成为公司发展的一大掣肘。值得注意的是,近两年来东莞证券在多个保荐项目中违规,暴露了其内控机制的缺失和合规管理重视漏洞。

今年5月10日,东莞证券作为泉为科技首次公开发行股票上市保荐机构,在持续督导履职过程中存在未对上市公司大额资金往来交易真实性审慎核查、未按规定完整填报2019年度现场检查报告,东莞证券以及保荐人杨娜、姚根发被广东证监局出具警示函。

在2022年9月,东莞证券还曾在保荐天威新材IPO项目时,存在质控负责人同时担任保荐代表人,在相关流程中未严格落实回避要求的情形,公司内控管理存在较为严重的缺陷,郜泽民作为东莞证券分管投行业务的副总裁,被中国证监会出具警示函。

作为保荐机构,东莞证券有责任确保上市公司的信息披露真实、准确、完整,并对上市公司的经营情况进行持续督导。“这些违规行为反映出东莞证券在业务操作和风险控制方面可能存在严重问题,这直接损害了投资者的利益,也破坏了市场的公平性和透明度。”盘古智库高级研究员江瀚表示。

不仅如此,在投行业务中,客户往往更倾向于选择合规记录良好的券商作为合作伙伴。东莞证券合规问题频发还会导致公司在与客户和合作伙伴的合作中处于不利地位,许多潜在的业务机会因此流失。

科方得智库研究负责人张新原认为,上述违规行为可能危害公司的声誉和信誉,降低投资者对公司的信任度,也可能会影响公司的融资能力和市场竞争力。

券商“头部效应”加剧

投行资管业务转型发展成关键

公开资料显示,东莞证券成立于1988年,是全国首批承销保荐机构之一。但这一不折不扣的老牌券商在IPO的道路上可谓一波三折,自2015年首次递交上市申请以来,IPO进程多次因各种原因被中止。

拾盐士梳理可知,2015年东莞证券递交首发上市申请资料并获受理,但或因持有其40%股权的锦龙股份实控人杨志茂涉及行贿案件受牵连,于2017年5月暂停了IPO进程。直到2021年2月,证监会才恢复了对东莞证券的审核、

2022年2月,东莞证券首发过会,却没有拿到上市批文。2023年,东莞证券再次冲刺IPO,但由于IPO申请文件中的财务资料过期,东莞证券IPO审核自2024年3月31日起进入中止状态。

在这一关键阶段,东莞证券高管剧变和股权变动则进一步增加了其IPO的不确定性。

据悉,东莞证券第一大股东锦龙股份拟将股权悉数转让,而金控资本有意“接盘”其持有的东莞证券3亿股股份,但目前仍处于谈判协商阶段。

有业内观点认为,如果交易达成,金控资本将成为东莞证券的第一大股东,这一变数可能影响公司的实控权,进而影响IPO申报材料的审核。

为了早日“圆梦”IPO,同时也为了更好地面对行业竞争加剧和监管政策日益严格的环境,东莞证券也试图通过业务转型来应对新一轮的挑战。

在最近一轮的管理层调整中也可以看到,东莞证券的业务转型主要体现在投行、资管及合规领域的布局上。公司希望通过强化投行业务和财富管理业务,来提升整体的市场竞争力。

此前,国务院相关报告强调要“集中力量打造金融业‘国家队’,推动头部证券公司做强做优”。这也意味着券商的“头部效应”将会越来越强,若东莞证券不能尽快跻身第一梯队,此后的发展可能也会愈发艰难。

行业专家表示,在行业“头部效应”加剧的背景下,东莞证券需要在提升业务能力和合规水平、加强自营业务布局以及IPO等方面多下功夫,才能在激烈的市场竞争中立于不败之地。