$爱帝宫(00286)$ 上周发了个文章,数据列的有点多,可能大家没耐心看下去,周末我又对着财报把了下数据,搞了个折线图,这一下就清晰了。

这里面有四个数据,营收和合约负债是财报里的,营收倒推合约负债和合约负债差值是算出来的。

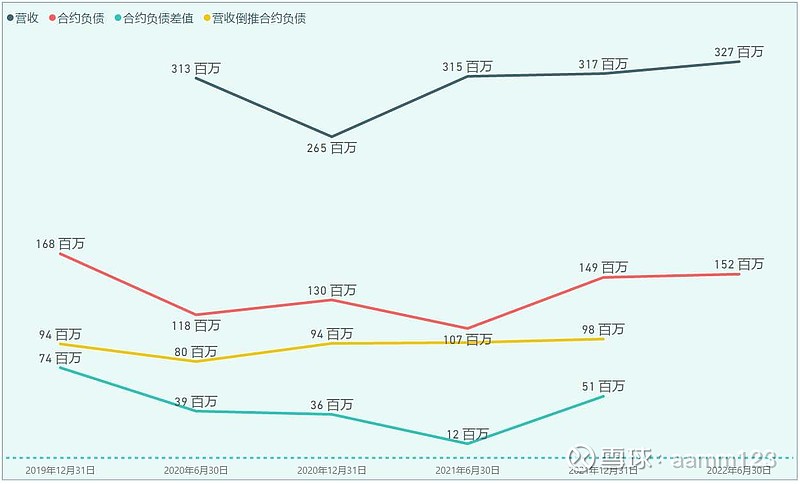

营收中都是半年的数据。

合约负债主要包含了月子服务的定金和为完成的服务(比如说一些会员卡和通乳之类的)。

营收倒推合约负债,则是根据月子服务一般会提前6个月预订,预付款30%倒推的数据,公式就是,营收倒推合约负债=营收(下个半年报数据)*30%,但这个数据一定比报表里的合约负债要小,因为营收中有部分服务是上个报表合约负债全款预订但没有消费的。

合约负债差值,=合约负债-营收倒推合约负债。这个数据就可以粗略的计算出这个报表的合约负债中,包含多少全款支付但未消费的项目。

理论上,如果不追求数据的绝对准确性,我们可以通过,(这期报表的合约负债-上期报表的合约负债差值)/30%=下期营收。

但显示情况复杂的多,因为这期的合约负债不能完全变成下一期的营收,部分合约在交完全款后可能没有完成服务,比如一个基本都月子套餐包含3次通乳,但你只用掉了两次,剩下的那一次又变成了下一期的合约负债。

同时我们也看到上面那副图数据波动比较大,这其中,

2019年12月31日的合约负债数据是包含了月子服务和壳里的健康服务的,因为没有拆解,所以不具有参考性,

2020年6月30日的数据也包含了健康服务,但根据下一期财报数据,健康服务的合约负债大约1500万港币,倒推的话,这一期的合约负债是有1个亿,同时可能包含了比较多因为疫情没来的及消费的全款预订服务项目(大约2000万),因此算是比较低的,也对应了2020年上半年收疫情影响,签单量下滑。

而只有从2020年12月31日的数据开始,才是月子中心的合约负债。

2020年12月31日,我们看到这份报表的合约负债数据差值很高,高于了平均数很多,这就可以理解成为2020年上半年,销售为了提高签单率增加了许多附加服务,而这些服务在坐月子的过程中来不及使用,被推到了合约负债中。

2021年6月31日,合约负债数值下降很多,但下一个报告期的营收持平,因此可以推断,2021上半年,销售恢复正常,同时之前未完成的服务也在这个报告内完成。

(以上数据,因为疫情的影响,我并没有找到规律)

2021年12月31号,这时候因为21年的扩张,合约负债增加了接近50%,与房间增加数相近,但在下个报告期的营收中,营收没有多大的增长,这因为2022上半年因为疫情的影响产生了3400万港币的退单(由3100万人民币换算来),这时候再看合约负债差值,大约1700万港币。

这时候我们看到2022年6月30日,2021年6月3日,2021年12月31日这三个时间短的合约负债差值的平均数是1600万港币,这个数据是比较有参考性的。

但遗憾的是,今年上半年,疫情又卷土重来,我们看到2022年6月30日的合约负债是1.52个亿,应该是有统计以来的新高,但下半年因为疫情影响,会产生多少退单,又是一个未知数,如果后面两个月不再发生太大规模的疫情,我觉得盈利还是可以期待的。